一、定性分析总结:是否值得我们去估值?

到目前为止,我们已经通过前面三篇文章分别从行业空间、竞争格局以及核心竞争力三个维度完成了对中国飞鹤的定性分析工作,先简单回顾一下前面定性分析的结论:

1、行业空间:随着我国新生婴幼儿数量的进一步急剧下降,预计2022年开始中国婴幼儿配方奶粉的市场规模增长将会变得极其乏力,甚至有可能出现停滞或者轻萎缩,整个市场进入了存量竞争阶段,这一点对所有企业来说总体而言当然是不利的;

2、竞争格局:随着行业进入存量竞争阶段,企业间的竞争更加白热化,一方面原先被国外品牌占据的市场进一步被国产品牌抢占,另一方面中小品牌市场份额逐渐被头部大品牌蚕食,市场集中度进一步提升,这个趋势将利好已经取得头部效应的中国飞鹤;

3、核心竞争力:经过过去6年的高速发展,中国飞鹤已经率先在品牌力、渠道力、产品力等多方面形成了综合性先发优势,并且这些优势能力之间已经形成了能够互相正向增强的回路闭环,其他品牌或者在打法上还不得要领,或者还存在这这样或那样的短板,就算有一天他们补齐了一切短板,但是市场已经进入了存量竞争阶段,天时已经不在,中国飞鹤的这种综合型的核心竞争力是很难被模仿或者超越的。

因此我们可以说虽然从行业发展空间的角度来考虑,中国飞鹤确实是处在一个不太很理想的行业里面,但是从竞争格局和核心竞争力方面来看,中国飞鹤的优势还是很大的。因此我认为,作为个人投资者,中国飞鹤依然还是一个值得进一步去评估的标的。

二、估值的前提:财务状况体检,盈利含金量如何?

在对一家企业进行估值之前,首先需要观察公司的财务状况,主要考察两点:一是资产负债表的健康程度,二是看公司盈利的含金量。

1、资产负债表分析:

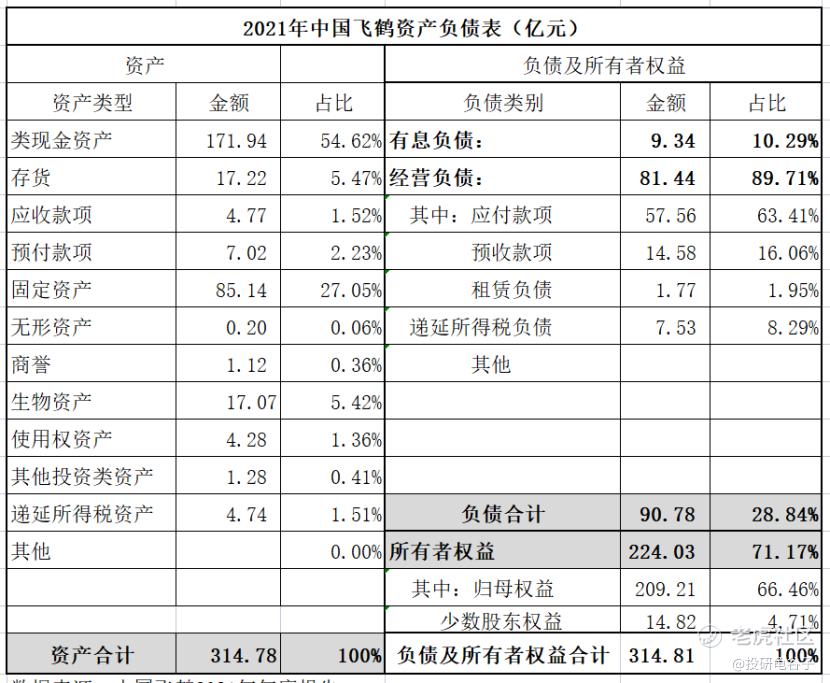

根据2021年年度报告数据,我们给中国飞鹤制作一张简易的资产负债表:

中国飞鹤的资产负债表非常干净简单,而且都比较健康良性,主要体现为:

(1) 资产端:

①应收账款占比为1.52%,可以说是非常良性的了,根据招股说明书显示,中国飞鹤绝大部分客户,都是先款后货,唯有部分客户给予1~3个月的信贷期,而且根据过往几年的应收账款回收情况来看,基本没有发生过大额的坏账。

②固定资产占比为27.05%,占比不足30%,对于一家集农牧工于一体的奶粉品牌企业来说,并不算高。

③无大额商誉,占比为0.36%的商誉是2018年收购美国Vitamin World时形成的,虽然我认为收购Vitamin World是一个败笔,但是由于金额很小,形成的商誉也也仅有1.12亿,对于中国飞鹤这样一家年收入超过200亿体量的企业来说,可以忽略不计;

④类现金资产171.94,占比54.62%,公司账上现金非常充足,即可随时用于战略并购扩展,就算碰到极端不好的社会经济行情,一般也不太会出现生存危机;

(2) 负债端:

①有息负债9.34亿元,占比10.29%,按理说中国飞鹤账上趴着高达172亿元的类现金资拿着极低的银行利息收入,不应该有大额的银行贷款才对,好在中国飞鹤这9.34亿的银行贷款中,约有7.2亿元是加元借款,系因上市前开建加拿大金斯顿厂房时于国外银行取得的贷款资金,利息非常低,预计与2024年之内还清,国内公司及相关子公司,基本没有多少游戏负债,所以无需为此担心中国飞鹤账面上高达172亿元类现金资产的真伪问题;

②经营负债合计81.44亿,占比89.71%,意味着公司在上下游产业链中的地位相对比较强势,可以大量无息的方式占用上下游资金;

2、净利润含金量分析:

我们对比分析中国飞鹤2016-2021期间的净利润、经营现金流金额、资本开资这三大数据指标:

①近6年经营现金流金额与净利润的综合比值为1.24,可见净利润质量非常高,公司赚的几乎都是真金白银的钱;

②近6年的自由现金流与净利润的综合比值为0.98,即便是近几年公司不断进行各种进行各种扩展、收购,自由现金流依然相当充裕,实打实的现金奶牛。

三、估值

中国飞鹤在2020年年报中披露,公司计划实现到2023年实现350亿元销售目标,并且于2024年到2028年期间实现复合年化15%的增长率目标。

2021年年度报告最虽未再提及改目标,但是2021年业绩交流会上当被问及未来这两大增长目标是否有调整时,相关负责人表示“预期保持不变”。

当然,管理层制定的战略目标和最终实际达到该目标之间,存在这众多的不确定因素,谁都无法保证目标一定能实现,因此作为投资人,管理层喊出的目标我们仅供分析参考,在做估值测算投资决策时,还是得保守一点。

我们来看中国飞鹤现在的主要营业收入构成以及管理层对未来的战略布局:

1、按产品类别分,2021年度,公司的主要产品品类营业收入情况:

由于早已意识到中国婴幼儿配方奶粉市场规模即将见顶,公司管理层近两年来已经开始布局儿童奶粉、成人奶粉产品市场,力图使其成为公司的第二增长曲线,不过截止到2021年年报显示,公司最核心的婴幼儿配方奶粉产品系列销售占比任高达94.4%,2020年为95%,这一占比几年来并没有太大变化;其它乳制品占比为4.4%,2020年占比3.3%,同比增长63%,其中包含被公司定位第二增长曲线推动力之一的成人奶粉,占比虽然不高,但是值得后期继续观察;营养补充品占比1.2%,2020年为1.7%,该业务持续萎缩,我认为,2018年收购美国Vitamin World至今为止仍是一个败笔,而且将来也不指望有太好的表现,不拖累公司整体净利润就算不错了。

2、未来的战略布局:

根据公司2021年业绩交流会“战略规划”部分介绍,2021年中国儿童奶粉行业增长23.4%,公司茁然产品增速200%+,远超行业增速,飞鹤所有四段产品在儿奶粉市场占有率为17.3%,发展事态良好;成人奶粉近年市场平均增速两位数,2021年4季度公司推出爱本功能性奶粉,2021年公司成人奶粉同比增长29%,其实也算不上亮眼。

因此,基于投资,着眼于未来,忽略掉诸如营养补充品、液态奶、米粉等无关紧要的产品类别,保守一点,核心需要关注的仍然是传统婴幼儿配方奶粉这一板块的增长及利润情况,而儿童奶粉、成人奶粉这两块业务,虽然已经被公司当做未来重点推广的第二增长曲线核心动力产品,但是推广的新产品系列自然而然营销费用占比短期内不会太低,虽然公司表示这两块业务目前增长都很不错,但是考虑到目前体量尚小,我们姑且先将其当做是增长的安全边际,暂不考虑他们能够净利润带来多少贡献:

现在聚焦到传统婴幼儿配方奶粉部分:一方面中国整体婴幼儿配方奶粉市场规模极有可能增长停滞甚至萎缩,另一方面市场集中度不断提高致使中国飞鹤市场占有率持续提升,再考虑到中国飞鹤业已形成的其他品牌难以超越的核心竞争力,在未来这块业业务增长肯定会越来越缓慢,但大概率不会出现负增长的局面,因此保守一点,给予5%的增长预估,预计到2024年销售收入为285亿,按照近三年平均净利润30%计,2024年的净利润为85.5亿元人民币。

按照3.5%的无风险利率算,2024年的合理估值为85.5/3.5%=2443亿元,考虑到目前市场普遍对婴幼儿配方奶粉市场前景的担忧,这方面我们再保守一点,打个八折,那么2024年合理估值为2443*0.8=1954亿元,折合港币金额约2259亿元,截止今日收盘中国飞鹤市值为622.5亿港币,现在持有,到2024年仍有3.63(2259/622.5)倍的空间,目前价格属于严重低估。

到现在我终于可以来回答本系列文章第一篇提出的问题:购买中国飞鹤持仓9个月血亏58%,该如何处理?

不得不承认,2021年的时候,我以平均19.97港元的价格购买,折合当时市值约1787亿港元,如果以现在的分析来看,确实是买贵了,不但预期收益率极低,而且所留的安全边际也实在太小,因此这就是偷懒不分析凭感觉购买的代价。

但是现在,市场先生情绪作怪,价格已然超跌,割肉卖出已经没有意义,也不理智,目前的价格,我先继续持有,既不卖出,也不买入,静等时间来验证我的分析结论。

1年之内,如果市值涨到2024年合理估值的1.5倍即2259*1.5=3388亿港元,将会考虑卖出,否知继续持有不动;至于1年之后的卖点,到时候再根据公司2021年的经营情况作出调整。

精彩评论

6