受财报影响,Unity Software的股价跌幅超 35%至历史低点。

新财报的逆风影响受制于之前行情高涨的创新公司近期股价降至冰点的影响,同样的收益暴雷情况在此类公司中屡屡出现,整个大环境非常差。

有耐心的投资者也终于等到了个有吸引力的价格进场并长期持有。

尽管Unity Software (NYSE:U)存在诸多不确定性,并且难以为其股票准确定价,但我相信最近该公司的收益出现低点的同时也带来了一个非常诱人的新切入点。对于我们这些耐心等待这个时刻到来的人来说,现在有机会以每股30 美元左右的价格投资这只股票。我计划在这些新低点附近建立一个新的头寸,以寻求未来几年的持续长期收益。对于那些想要购买的人,我建议在30 美元左右开始建仓,或者甚至等待可能的价格在 20 美元左右,如果他们来的话。

在这些水平上,我相信Unity Software 是比以前更安全的投资,并且代表了您投资组合中更具投机性的部分的有希望的选择。

在本杰明格雷厄姆的开创性著作《聪明的投资者》中,他试图向读者灌输的最明显但反复出现的口头禅之一总结为以下引文:

「 真正可怕的损失总是发生在买家已经不再想价格了 」

在报告了 2022 年第一季度的收益后,投资者对Unity Software 的大规模抛售做出了反应,导致在撰写本文时下跌了 35%。这是在天价 IPO 蒸发之后发生的,这导致了多年的巨大收益。我们这些保持耐心的人会记住本杰明格雷厄姆的话以及类似的格雷厄姆/巴菲特要求安全边际的口头禅。本周的财报电话会议报告了暂时性的挫折,产生了 1.1 亿美元的影响,这揭示了我们许多人的预期,即之前的股价缺乏安全边际意味着该股一开始就没有立足之地。

Unity Software 于 2020 年 9 月 17 日进行IPO,正值高价投机性股票狂热之际。那个时候,似乎每周都会有一批新的“高飞股”上市,高涨的股价代表着同样高涨的市销率。Unity Software 第一天的股价达到了惊人的70 美元,比其 52 美元的原始 IPO 价格上涨了近 35%,在 2019 年的收入为5.41 亿美元的情况下,该公司的估值已达到 13.7B 美元。这是在该公司估值为6B 美元之前仅一年之后,继 2017 年的估值为2.6B 美元之后。

这个非凡的灰姑娘故事一直再变身,因为短短几个月时间,股票一再一番。在一个不那么投机的世界里,人们可能会开始想,多少年翻一次倍现在变成了翻倍年?一年后,该股价翻了三倍。

然而,这些动向并不孤立的。图表中显示的是2020 年初后不久因为疫情原因股票下跌,但随之而来的像 Unity Software 这样的科技创新股股价「高飞」,并且估值也出现了几近非理性的繁荣。事实上,当我们将Unity Software 的价格走势与 Cathie Wood 广为人知的ARK Innovation ETF (ARKK)一起展示时,我们看到 ETF 和 Unity Software 的走势几乎同步,除了 Unity 的第二次短暂的股价飙升。

值得注意的是,Unity Software 是 ARK Innovation ETF 最大的持仓之一,目前占 ETF 持股的近 5%。从角度来看,这几乎是 ARK Innovation 最大的控股特斯拉 (TSLA)的一半,占该基金的近 10%。即使在 Schwab 的通用美国大型成长型ETF (SCHG)中,我们也看到了更微妙的高位低潮趋势,并从价格较高的科技股,笼统的说从投机性的「高飞」股中流出。

这种增长趋势和高倍数股票确实有一定的现实基础,因为人们被迫呆在室内,手机和电脑上的时间增加,导致亚马逊(AMZN)、META脸书 (FB)等科技巨头发布了一系列出色的收益报告、谷歌 (GOOG) (GOOGL) 以及FAANG 队列的其他相关成员。但现在,在通胀、利率上升、股市普遍恐慌和退出的环境下,我们看到同一批股票开始暴跌,UnitySoftware 也不例外。再一次,这种下跌的一部分是基于现实的,在最近几个季度极度失望之后,投资者最近对他们所钟爱的亚马逊和Meta Platforms 等相同的股票也感到震惊。以至于Meta Platforms 最近的季度收益反应如此强烈,甚至导致股票市值出现历史上最大的一次缩水。

随着对高涨、定价过高的科技股和普遍投机的成长股的普遍狂热已经结束,Unity的天文股价格也已经结束。最近几周,我们看到该股跌至历史新低,甚至在今天公布财报后大幅下跌 35% 之前。

当 Unity Software 的IPO 即将上市时,《疯狂的金钱》主持人和股市永恒的牛人 Jim Cramer 实际上在他的节目中的一个片段中进行了报道。令人惊讶的是,尽管他看似不断的牛市倾向,以及当时 Unity Software 的出色业绩记录和增长,Cramer 还是发出了警告。他说这是一家“价格太高的好公司!”他表示,Unity Software 根本不是一家销售额增长 20 倍、18 倍甚至15 倍的公司。那么他的价格是多少?对于永远牛市的吉姆克莱默来说,Unity 将在每股 50 美元左右或更少的“克莱默点”上“诱人”。当克莱默罕见地对一家表现出色的公司发出与价格相关的警告时,你知道这是值得注意的。

当时,我同意这个观点。看着 IPO 以每股70 美元以上的惊人入场点开始,我强迫自己在旁观望,因为该股在几个月就翻一番,在一年内翻了三倍。但是,也表明价格是短暂,特别是在那些极具耐心的投资者获利出场后,该股两次飙升。

本周,Unity Software 首次触及“克莱默点”并跌破每股 50 美元。

我也使用过了 Unity Software 的产品。并制作了视频游戏。我遵循了他们发布的关于其软件所有惊人功能的令人难以置信的教程。我见证了该软件不断迭代发展,以满足快速发展的技术的需求。我检查了Unity 的竞争对手。我用过GameMaker Studio,我用过虚幻引擎。在我看来,UnrealEngine 代表了 Unity Software 对他们自己的Unity 引擎的主要软件竞争,至少在主要游戏领域是这样。这种市场地位适合当前的双头垄断。

对我来说,尽管 Unreal 是公认的非常接近次优的,但选择是明确的。这就是为什么我对Unity 的游戏引擎缓慢而稳定的采用率增长并不感到惊讶,其用户和收入增长就是明证。这是一款很棒的产品,我在自己的个人生活中自豪地宣传它,除了我相信产品的优越性之外没有其他原因。当你结合我完全相信的产品,在一个不是特别拥挤的市场,在一个不断发展的行业,在一家收入持续稳定增长的公司中,你持有一只自己兴趣的股票。尽管如此,这家好公司也必须以合理的价格出现。

忘记 IPO 的 70 美元区间,第一次飙升的 150 美元区间,甚至几个月前我们短暂目睹的210 美元区间。今天,耐心的投资者正在获得回报,因为我们看到一只股票刚刚跌至远低于 50 美元的“克莱默点”价格,创下历史新低。在撰写本文时,UnitySoftware 徘徊在 30 美元左右。

对于我们这些被 Unity 足够吸引而正在寻找合适入场点并长持的人来说,我们最终必须面对一个问题:什么价格?

在我个人看来,即使有我们可以访问的公开数据,这个问题对于普通投资者来说也太难回答了。在过去两年的分析和股票购买中,这方面的证据比比皆是。Unity Software 与其他任何公司一样容易受到竞争、更广泛的市场变化和简单的未来随机性的影响。这甚至没有解决这样一个事实,即引用Unity Software 自己的表格 S-1,“我们有亏损的历史,未来可能无法实现或维持盈利。”自成立以来,我们在每个时期都经历了净亏损。”但对于我们这些信徒,我们仍然必须面对一个问题:多少?我不会模棱两可,而是提供一种极其简化的方法,可以作为一个简单的起点,并为Unity 软件制定公平价格的基础。

我将使用将价格锚定到市盈率倍数的方法,假设在可预见的未来有一个相对固定的增长率,并假设公司过去的定价是正确的。如果我们使用2019 年 7 月的估值(超过 5 亿美元的外部资本大量涌入)作为起点,我们从大约 6B 美元的估值开始。这是年中,因此我们将在最初的P/S 中保持保守,并将这一估值与报告的 5.41 亿美元的年终收入联系起来,产生相当均匀的12 倍 P/S 比率。好消息是,如果这个指标能够长期保持下去,那么Unity 可能直到今天一直在产生可观的收入增长。2020 年12 月 7.72 亿美元的收入同比增长高达 43%,随后又同比增长 44% 至 2021 年12 月的 11.1 亿美元销售额。回顾甚至在 2019 年资本流入之前的先前估值,我们看到 2017 年的 $2.6B 估值和 2016 年的 $1.5B 估值似乎大致反映了类似的约50% 的估值同比增长率。

我们剩下的唯一问题是,在可预见的未来,Unity Software 可能不再是一家年增长率超过 40% 的公司。在经历了令人难以置信的增长爆发后,增长略有放缓应该不会特别令人震惊。毕竟,Unity的估值已经比十多年前的 A 系列增长了近 100 倍。本周的财报电话会议报告称,过去一年季度的收入增长了 36%,达到3.2 亿美元。然而,这伴随着一些影响增长的收入问题的宣布。

在一个有点神秘的描述中,我只能将其描述为一系列错误,或者只是简单的愚蠢错误,首席执行官描述了“我们平台中的一个错误,导致我们的Audience PinPointer 工具的准确性降低”和“从大型顾客。”这些都是代价高昂的错误,预计在 2022 年产生 1.1 亿美元的影响,尽管这些问题预计将在 2023 年得到解决并且影响将被抵消。尽管有这些挫折,但首席执行官 John Riccitiello 仍称赞游戏货币化的优点是值得关注的具有巨大潜力的业务,这是我个人同意的观点。在解释了许多非常令人兴奋的创新和已完成或正在进行中的客户项目之后,首席执行官Riccitiello 的以下声明可能是抄本中最重要的:

「我想重申我的期望,即 Unity 将在长期内以每年30% 或以上的速度持续增长收入,即使我们扩大规模。我这样说是为了充分认识到我们目前在货币化业务方面遇到了自我造成的挑战,我们希望能够纠正、学习并为未来建立一个更具弹性的平台。我们预计将推动超过30% 的收入增长,同时实现强劲的盈利水平。」

这将作为未来的基准,我认为可能代表的增长率可能无法证明完整的历史 12 倍市盈率是合理的,但如果实现它仍然代表着一个令人难以置信的成功未来。Unity 首席财务官的另一个令人难以置信的消息是,据信能够在第四季度实现盈利。这将是一个巨大的转变,对投资者来说是一个令人难以置信的信号。没有盈利迹象的日子已经一去不复返了,我刚刚引用过,并且仅在两年前的Unity 的 S-1 中提到过。我相信这一转变一旦实现,将开始将Unity 置于一个全新的投资类别中,并为公司开创一个新时代。

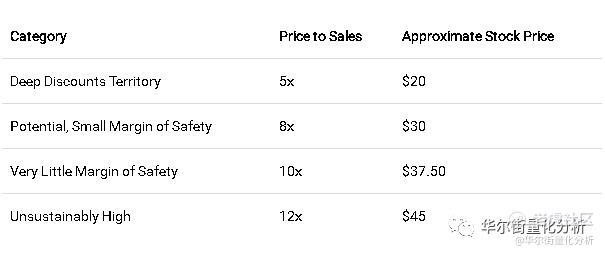

该公司在收益记录中报告了 3.48 亿股,预计到今年年底将达到356 股。今天的新低使我们进入了新估值倍数的新领域。如果我们使用现实的每股 30 美元,以及四舍五入且很快会稍微过时的 3.5 亿股,我们正在寻找10.5B 美元的估值。使用新的受影响的年终指导收入 1.39B 美元的中间值,我们现在处于7.5 倍市盈率区域。

对我来说,从“Cramer Point”获得近 50% 的折扣实在是太诱人了。尽管这完全是主观的,而且非常松散,但我会宣布,从12 倍市盈率跌至 10 倍市盈率会使股价进入重要的兴趣领域。但是,考虑到合理但可能与之前的增长相比略有下降的长期指导,全面下降至8 倍,使我们进入可能的安全区域。

鉴于目前的价格,我计划在每股 30 美元左右建立一个相当大的头寸。在可预见的未来,我将计划保持每年10% 以上的增长预期,与 CEO 预计的 30% 的年收入增长同时进行,并且很乐意在任何未来使股票返回不可持续的 100-150 美元以上的狂躁期出售。进一步下跌至5 倍 P/S 左右的区域我将认为是一个很大的折扣,并计划进一步增加我的头寸,可能会翻倍。尽管对我来说如此大的下降似乎不太可能,但万事皆有可能。想对于那些准备开仓Unity Software 的人说,我预计在实现一个意外的盈利季度以及当前 1.1 亿美元的逆风结束之前,价格不会出现大幅波动,预计这将在 6 到 12 个月后发生。

在接下来的几个月和几年中,我想密切关注两个值得注意的风险,以及季度收益电话会议中指出的新风险。从新风险开始,人们对导致估计收入下降1.1 亿美元的两个错误或错误感到明显担忧。这里的风险是问题的持续时间比预期的要长,并且对收入增长的影响比预期的要大。这在今年的收入和未来首席执行官的评论中很容易观察到,我们必须假设这将与当前的预测保持一致。

对我来说,两个更值得注意的风险是高管薪酬和股权稀释。我不是唯一一个关心这些问题的人,我个人希望公司能更多地阐明他们对这些问题的立场。就高管薪酬而言,只要我们多头认为会继续增长,潜在的问题就会在理想情况下自行解决。但股东应该理所当然地期望公司的收益不仅是为了奖励高管,也是为了奖励被投资的所有者。

同样,正如季报所指出的,流通股已跃升至 3.48 亿股,预计下个季度将增至 3.5 亿股,到年底将增至 3.56 亿股。这种对现有投资的侵蚀应该被考虑在内,尽管到年底它比目前的水平略有增加约 2%-3%。展望未来,投资者将密切关注进一步稀释,这是侵蚀其投资价值的潜在风险。

感谢大家的关注和阅读,欢迎评论区留言讨论!

〓 End 〓

精彩评论