阿里交出了一份并不理想的答卷,市场却买账了。

5月26日晚间,阿里巴巴集团发布了大规模组织架构调整后的首份财报。

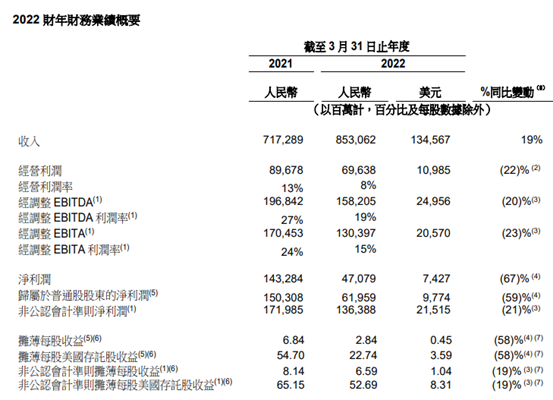

财报显示,2022财年,阿里巴巴总收入为人民币 8530.62 亿元(1345.67 亿美元),同比增长 19%;归属于普通股股东的净利润为人民币619.59 亿元(97.74 亿美元),同比下降59%,不按美国通用会计准则计算,净利润为人民币1363.88 亿元(215.15 亿美元),同比下降21%。

营收增长进一步放缓、利润继续下降,无论从哪个角度看,这份年报都不算是一份令人满意的“成绩单”。甚至可以说,这是阿里近几年来数据最差的一份年报。

但在弥漫着不确定性和低预期的大环境下,却有不少声音都认为这份财报“全面超预期”。而一份超预期的财报很有可能会带来意料之外的提振效果,尤其,是对于一个股价从高点已经跌去70%的巨头来说。

净利润大跌21%,股价大涨13%

对于阿里来说,今年的数据,和阿里“盛年”时的增长数据相比,显然不够亮眼。

财报发布后,阿里巴巴管理层在业绩电话会上表示,因内地3月起疫情重燃,国内业务受到重大影响,考虑到无法控制且难以预测疫情带来的风险和不确定性,不会提供今年财务指引。

放在以前,这样的财务表现和预期很难点燃投资者热情,但考虑到大环境压力大、巨头财报暴雷时有发生,这份“超预期”的财报一出,却意外地引发了市场情绪的高涨。

5月26日,阿里美股盘前一度涨超5%,截至当天收盘,最终收于94.48美元,涨幅为14.79%。5月27日,阿里港股开盘即大幅上涨,午间收盘于91.20港元,涨10.10港元,涨幅为12.45%。

净利大跌21%,股价却拉升13%,市场到底看涨阿里什么?

其实,眼前的这份财报已经不能单纯的去看数据指标,而是要和当前大环境结合去看。

2021年,互联网普遍遭受监管趋严、疫情冲击、流量见顶的多重压力,“增收不增利”几乎成了中概互联网的主题。而中概股的集体大跌,也让中概互联企业集体走入“至暗时刻”。更值得一提的是,2022年3月开始,疫情冲击加重,经济环境复杂严峻,企业迎来更大的市场挑战。

而阿里这一季的财报,市场认为,是阿里展示自己从2021年的重创中恢复过来的良机。事实确实如此:季报和年报在营收和净利上双双高于市场预期——

2022财年第四季度(2022年1月-3月),阿里实现营收2040.5亿元(人民币,下同),同比增长8.9%,高于彭博一致预计的2006亿元;调整后净利润198亿元,同比下降24%,但高于彭博一致预计的185亿。

阿里的支点

阿里的基本面是什么?毫无疑问,是阿里巴巴中国商业分部。

2022财年,截至2022年3月31日止, 阿里巴巴收入为2,040.52亿元人民币,同比增长9%。截至2022年3月31日的12个月期间,阿里巴巴全球年度活跃消费者达到约13.1亿,中国市场有超过10亿消费者。更值得一提的是,超过1.24亿的年度活跃消费者在淘宝天猫消费超过1万元,且跨年活跃率超过98%。

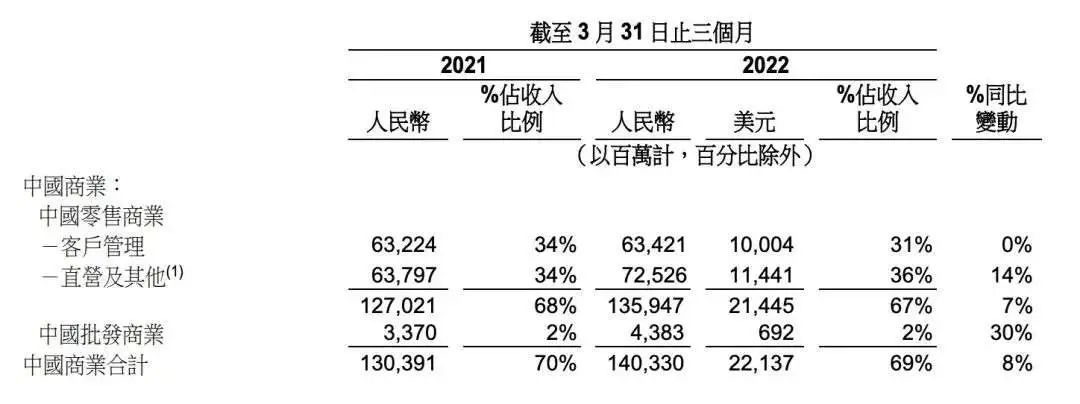

把业绩拆开看,中国商业分部下的几个细分业务有的增长承压,但有的增长势头较好。

淘宝天猫方面,其GMV在1月和2月保持平稳,但在3月有所回落,主要是因为疫情影响导致供应链及物流中断,以及需求减少;淘特在2022年1-3月的订单增长也因为疫情有所放缓。阿里高管在财报电话会中表示,四月份GMV可能会有超过10%的下降,随着上海疫情缓和,5月开始会有改善现象。

保持增长的是淘菜菜、直营及其他业务、以及中国批发商业。其中,淘菜菜GMV在1-3月实现环比增长,主要受惠于平均订单价格有所提高;直营及其他业务同比增长14%,主要是受到高鑫零售、天猫超市以及盒马业务的增长所驱动;中国批发商业增长30%,主要来自增值服务收入的提升。

22财年Q4中国商业分部营收 图源:阿里巴巴财报

阿里巴巴对中国商业分部的思路主要围绕新业务、以及消费者/商家的体验:对淘菜菜和淘特等新业务进行持续投入,特别是对履约网络的持续投入;今年戴珊上任以来,其对淘宝天猫核心战略也进行了调整——包括融合淘宝天猫、提高淘宝直播和逛逛的战略地位、提升消费者体验以及商家经营的确定性等。

对此,上任近半年的阿里巴巴集团国内数字商业板块总裁戴珊,曾在5月20日的一场淘宝天猫与商户的交流中表示:“在面对市场的不确定性时,10亿AAC就是我们最大的确定性和优势,围绕10亿AAC,做深用户渗透是我的第一选择。”

阿里云的增长是亮点

这份财报中,另一个值得一提亮点就是阿里云。这是阿里云13年来首次实现年度盈利。

财报显示,阿里云业务2022财年总收入在抵销跨分部交易前和抵销后分别为1001.8亿元和745.68亿元,实现13年来首次年度盈利;阿里云EBITA利润从上年的亏损22.51亿元改善为盈利11.46亿元,是中国唯一实现盈亏平衡的云服务商。

云计算是阿里巴巴全球化业务另一个增长点。截至2022年3月31日,阿里云为全球27个地域提供云计算服务,仅过去一年就在印尼、菲律宾、韩国、泰国及德国新增了数据中心。

有专业人事解读称,阿里云盈利算是一个质的飞跃。因为过去这块业务只有规模但是不赚钱,现在实现规模+盈利,未来很可能会替代电商业务对阿里形成支撑也许未来的电商只是一个流量的接口,通过电商形成一个生态,把商家和消费者固定在平台上,然后再通过云计算去做增值服务来赚钱。

再阿里众多新的业务当中,阿里云的增长是一个亮点。阿里云也是阿里一个非常有优势的业务。

这是一个方兴未艾的板块,因为国内消费已经出现萎缩,但是国际上很多地方是增长的。所以阿里可以在这些地方扩展自己的业务,把自己的技术服务优势转化成当地的运营服务优势,形成竞争力,在消费增长的市场当中去获得更高收益,阿里云应该是阿里发力的一个重点。

结语

虽然没有像往年一样提供财务指引,但如果仔细翻阅财报全文,并密切观察阿里各主要平台及其管理层近期频密的动作和表态,不难发现,阿里对2023年的展望和“指引”,已经都藏在了这两个关键词中:可持续增长、高质量增长。

在电话会中,阿里高管强调,公司将在未来一年里继续降本增效,包括将长期价值不明显的业务关停、并转;根据业务不同性质来制定降本增效目标,比如直营业务提高毛利、物流业务要增效、并控制市场营销费用等。

疫情黑天鹅飞过全球的第三年,在一个充满了不确定性、模糊性和复杂性的商业世界里,“体重”逾2000亿美元市值的阿里巴巴,阿里只能从自身寻找确定性。

*图片除特殊标注外,均来源于摄图网。

参考资料:

中国企业家杂志:《净利大跌21%,裁员超4000,市场为何却看涨阿里》

封面新闻:《专家解读阿里财报:阿里云的增长是亮点,国际商业板块方兴未艾》

end

RECOMMEND

精彩评论