5月10日左右,微信群流传着一封私募基金经理李杰的《临时沟通信》。

李杰是投资界比较著名的人物了,网名@水晶苍蝇拍,他的微博有200万粉丝,不时有深刻的思考和洞见。

他的著作《股市进阶之道:一个散户的自我修养》、《公司价值分析:案例与实践》以及《复利信徒:一个职业投资人的思考札记》在豆瓣上的评分分别高达8.8分、9.0分和8.4分。

我虽然还未完整读过他的著作,但是根据周边了解到的评价和口碑,知道李杰是比较靠谱的投资人。

读他这封《临时沟通信》还是颇为感慨的。信的完整内容我附在最下方。

说说几点读后感。

1、关于本轮熊市

从2021年中以来的这波下跌,是李杰十四年投资生涯前所未有的幅度。

2007年以来总共经历了四轮熊市,本轮是第五轮,以往他的经历都是回撤20%-25%左右就触底,然后快速回升。

但这个和我的体验好像还有些出入。

于是我就回顾了下自己经历的熊市:

第一次:从2007年8月到2008年11月左右,跌幅约64%。跌得怀疑人生。后续快速回升。

(那是我刚入市没多久的时候,所幸2006年和2007年涨的够多,最后也只是将利润尽数回吐。并且随后2009年迎来了一波翻番级别的反弹。)

第二次:从2009年7月到2009年8月左右,跌幅约26%。后续快速回升。

第三次:从2009年11月到2010年7月左右,跌幅约27%。后续缓慢回升。

第四次:从2013年3月到2013年7月左右,跌幅约25%。后续快速回升。

第五次:从2013年9月到2014年3月左右,跌幅约32%。后续快速回升,并开启一轮大牛市。

第六次:从2015年6月到2016年2月左右,跌幅约35%。后续快速回升。又一波牛市。

第七次:从2018年2月到2018年12月左右,跌幅约25%。后续快速回升。

第八次:从2020年1月到2020年3月左右,跌幅约25%。后续快速回升。

第九次:从2021年4月到现在2022年5月还看不到头(我的暂时最低点是在2022年3月),跌幅约26%。后续不知如何。

可见,人类的悲欢并不相同。我和李杰同样十四年左右,投资经历并不尽相同。我估计李杰这一轮跌得比我多。

大多数情况下,熊市跌25%~35%后,紧接着是能够迎来一波回升的。但每个人持仓的情况可不一样,还真不好说。

不过,各个维度来看,当前的位置即便不是本轮牛市的底部,应该也是接近底部区域了。

2、关于仓位管理

李杰反思说他的仓位管理“迟钝而非敏感”,“一般只在全面系统性高估市场状态做大幅的减仓”,“其它时间基本上都是高仓位或者满仓度过”。

这点我也是类似的。原因嘛,也说了,“择时的风险其实长期来看是大于不择时的”。

但不择时的代价还是有的,也许基于估值判断持股,不算承担真正的永久性损失的风险,但至少肯定要有承担波动的心理准备。

短期的市场,往往是任性而不讲道理的。涨也会涨过头,跌也跌过头。

李杰说他只在2008年中和2015年中、2016年初做过大幅的减仓持币,而且2008年3000点时“聪明的空仓”,也导致了2009年强力大反弹中踏空很多。

而我本人,则是更彻底地十几年来几乎没有做过大幅的减仓持币。也这么扛过来了。

唯一后悔的一次,就是2007年和2008年明显的市场高估,不懂得撤退。但2009年翻番的大反弹行情,我也尽数吃到了。

假如我2007年足够保守,也许会早早在3000点激流勇退,然后2008年从6000点跌回3000点以下不知道会不会忍不住又会奋勇杀入……我怀疑对长期的年化复利也不一定影响很大。

总想买在熊市底部、卖在牛市顶部是极不现实的,偶尔能做到的话,多半也是运气使然。

仓位管理肯定是有办法降低波动的,但是也势必会影响长期复利。又稳定又高收益的东西,恐怕只有“庞氏骗局”。

所以,当李杰说到他2022年初“意识到会是比较难做的年份”,“可见的机会明显少很多”,“那个时候起码是可以先半仓运行的”,我个人深表怀疑。

人毕竟不是神仙啊,私募经理也一样。

3、关于能力圈

李杰说他个人的能力圈“更多关注的是中游的制造业和科技产业”,“对于周期类包括资源型企业关注和理解都不足”。

从投资风格看,他更偏爱“‘好生意和好公司’的成长型投资机会”,“对于极低估值高分红的深度价值类别或者困境反转类别的关注和理解不足”。

这可能刚好和我有点相反。我的风格是更多地关注绝对估值,而对公司成长性的判断和理解不足,有点接近格雷厄姆和巴菲特早期的“捡烟蒂”。

这也许也能解释这一轮熊市我和李杰的跌幅差异。

当然,我在实盘小结中一直有说的,其实近三年来我的业绩总体并不好(更早之前的数年下来都是明显跑赢大盘的)。前期涨得少,这次跌也少一些,没啥好骄傲的,得长期下来算总账才知道输赢多少。

李杰认为,过去的近一年时间“恰好是上游资源类、深度价值类和某些困境反转类的表现是最好的”,“成长股风格却正好是本轮杀跌的主力”。描述现象上来讲,也许是对的,但仔细想想,物极必反、否极泰来的道理难道不是一直存在的吗?

从市场实践来看,风格轮换总是持续会发生的,所谓“三十年河东,三十年河西”,风水轮流转。不存在一劳永逸的、每个阶段都能跑赢的简单策略。每个投资者都应该对此有所觉悟才是。

事实上,很多股票之前的涨幅都是远超业绩增幅的。估值这东西,可以抬升,凭什么不能压降?

当然,非能力圈范围内的投资不做,这一点我是认同的。但经历了十几年投资,如今的我已经发现,每个投资者都需要不断地学习和拓展自己的能力圈,不单单是不同的个股、行业板块,甚至还有不同的资产类别。

“能力圈”当然不是越大越好,广度和深度很难兼得;但“能力圈”显然更不应该“画地为牢”、“固步自封”。

4、关于投资的外部环境

李杰在反思,“本轮下跌中的商业因素之外的影响明显大很多”,具体哪些事情,大家都知道,有的内容还比较敏感,就不展开说了。

那问题是,这些外部影响,是短期的还是长期的呢?

按李杰的理解,似乎又不是长期的,而且他认为“企业受到的实际经营影响不那么剧烈”,“但估值却受到了商业因素之外的某些因素干扰而剧烈变化”。

我认为这样的理解也是有所偏颇的。

首先,有些企业受到的实际经营影响还是挺剧烈的,看看一季度财报就知道。这里说的就包括李杰持有的某只股票——当然他写沟通信的时候还没发一季报,但这恰恰更说明了对基本面真实状况的失察。

其次,很多股票在此之前的上涨也不是完全基本面或者业绩带来的呀。前面说过了,估值水平可以抬升,就同样可以下降。

股价本就不是纯基本面因素决定的,不能顺势总觉得是自己能力,逆势总归因于运气和外部环境。

但不管怎么说,近期的外部环境是出乎很多人意料的,说是“黑天鹅”也不以为过。

所谓“黑天鹅”,本就是不可预测的风险。所以应对“黑天鹅”的策略从来不是预测。塔勒布建议的是“杠铃”策略。我不太懂。

我的办法还是守拙,就是保守一点、分散一些,要是真遇上了无能为力的外部环境影响,多半也只能熬,争取熬过去。

5、关于海康威视

李杰花了挺大篇幅解释了买入和加仓海康的理由,以及最新传闻的判断。有兴趣的请去看原文。

虽然文字没有直接写是海康,但明眼人一看便知。不懂他这样变相描述是否有信息披露方面的违规?

海康当下的情况是公司质地优秀,估值处于历史低位,我的判断和李杰一样。但这个判断似乎又是明牌,没有太独到的地方(比如既然这么好那股价为什么还跌呢)。

至于被老美SDN级别制裁的传闻,李杰的分析很客观,就是确实没法判断。概率很小,但是万一呢?万一的话,伤害极大。所以他选择先降低仓位,颇为无奈。

基于类似的判断,我前阵子买了一点海康,但没多久又卖掉了。假使继续大跌,我会重新考虑买入。假使风险缓和甚至解除以至大涨,我就错过。错过就错过,没啥大不了的。

6、关于后续策略

“按照常识来看此刻的极度悲观和估值压制往往预示着未来某个时刻的爆发——但问题在于,我不知道该如何跃过‘此刻’。”

“站在当下,如果从控制亏损继续扩大的角度……就是清仓或者大幅降低仓位,因为现在整个市场其实并不存在绝对安全的地方……”

“但无论是历史统计数据还是对市场情绪的观察,又告诉我们其实这是一个类似2018年底那种级别的底部位置,在这个位置离场肯定是错误的,但不离场净值还会处于波动中。”

“如果这就是我自己的钱,我会怎么办?很确定的是,我会选择待在市场里,继续持有自己中长期看好并且赔率已经很高的标的。”

可以看出李杰有多纠结。

而他最终的选择,其实也和许多散户是一样的,就是被套牢,等翻盘。

当然我不是批评这种选择——这样选择很可能是对的,毕竟只要某样东西真的有价值,价格往往终能得以体现。

但我又总能想起从2007年开始一路持有银行股的经历。你真长期持有了嘛——尤其是在低位继续买入的话——投资收益也不会差,但是可能真的就很难高到哪去。

市场风格的切换周期,有时候动则五年起。比如银行股近十年来好像就只有2014年底真正爆发过一次,但你说基本面嘛,好是没好到哪去,但总没有估值体现的那么糟糕。

更不用说,有时候我们对基本面的判断还会出错。甚至都不需要犯大的错误,只需稍稍偏差,然后叠加上市场的预期扭转,可能就万劫不复了。不过我相信李杰先生的判断肯定还是比我强。

一个好的投资策略,应该要提前规划好,能充分应对顺势和逆势的。通常来讲,这样的策略应该自带负反馈机制,偏逆向、反人性,并且一以贯之。

所以我支持李杰在当前情况下继续坚守仓位,只要他的投资人和他自己熬得住就行。

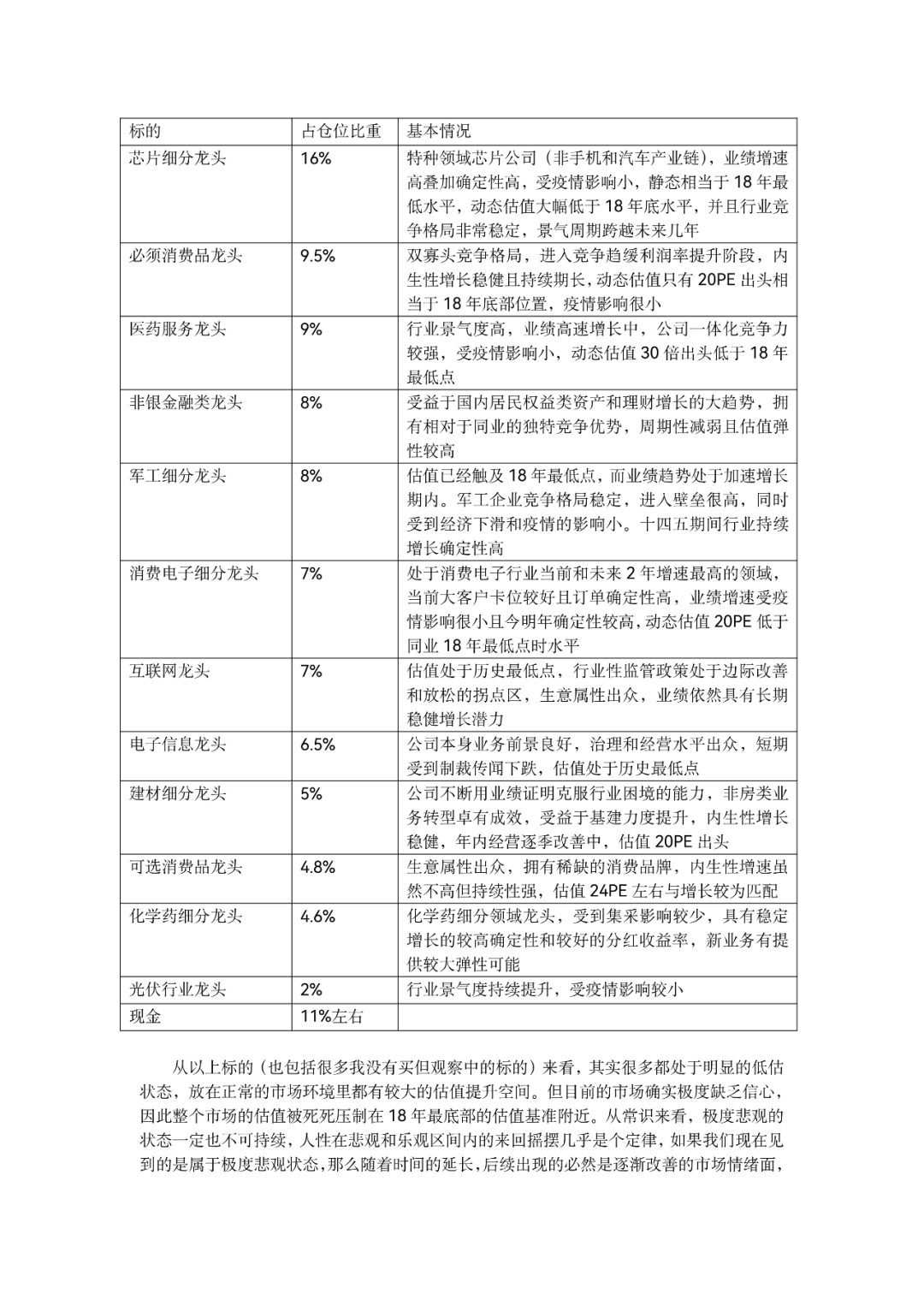

7、关于李杰的持仓股票

李杰在这封临时沟通信中,除了股票代码和股票名称没说,基本把持仓股都给披露了。具体大家看原文表格。

这些持仓股,基本也都被市场人士至少猜了大半。

据披露和猜测的李杰的私募基金持仓是这样的(不排除猜错的可能):

芯片细分龙头(应该是紫光国微)仓位16%

必需消费品龙头(应该是伊利股份)仓位9.5%

医药服务龙头(可能是药明康德?)仓位9%

非银金融类龙头(应该是东方财富)仓位8%

军工细分龙头(不懂)仓位8%

消费电子细分龙头(可能是歌尔股份?)仓位7%

互联网龙头(应该是腾讯控股)仓位7%

电子信息龙头(必然是海康威视)仓位6.5%

建材细分龙头(应该是东方雨虹)仓位5%

可选消费品龙头(可能是五粮液?)仓位4.8%

化学药细分龙头(可能是丽珠集团?科伦药业?)仓位4.6%

光伏行业龙头(应该是隆基股份)仓位2%

我决定后续也来稍微抄抄作业。

附:李杰《临时沟通信(三)》

精彩评论