说一说腰斩后半死不活的医疗(中证医疗)

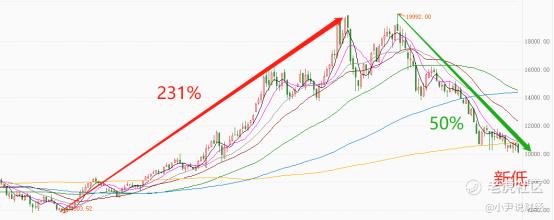

从去年7月做出M头后,目前调整近11个月。

就在两年前,吃药喝酒成了股民们津津乐道的话题。

如今谈起吃药喝酒都一脸的难受

不得不感叹,市场变化太快。

如果牛市时脑袋一热跑步入场,不免山顶看风景。

复盘来看,2020年7月板块估值高达114倍,泡沫都要炸了。

在此表明不要头脑发热,追高等于搏命。

那么为何跌的这么惨呢。

主要原因还是因为国家对医疗的集中采购还有医保的谈判。

利国利民的事情,对于资本来说就是大大的利空。

不赚钱了呀。

企业的产品销售价格下降,价格下降意味着收入减少,企业业绩增速就会受到影响,反应在股市中就是下跌。

经过惨烈的杀跌后,最新PE为32.75,百分位3.09%,比历史上97%的时间便宜,整体估值也在2018年底大熊市末期时的水平。

那么是否可以进行传说中的抄底了。

还不行,还得来看看后续的发展。从新审视一下医疗的基本面。

复盘过去几轮带量采购等政策带来的医药下跌行情,无论是业绩还是市场走势,需要时间来消化。

如果说原先是带量采购和医保谈判会让价格不断新低导致企业盈利减少是为利空。

现在则是企业产品单价到达底部后,虽然医保会让企业销售价格下降,但会以量换价带来整体销售增量。

这个逻辑如果能行得通,依旧是赚钱的。

如今随着股价新低,行业指数新低,估值新低后,这个逻辑才逐渐被市场所接受。

另外,中证医疗这个指数是2014年发布的,历史上出现过的最大回撤是58%。

如果参考历史来看,还有20%的下跌空间。

但是也不要太慌,历史是历史,不要刻舟求剑。

医疗从长远来看依旧是一个长牛的赛道。

不过要等的是政策完善,市场运转转变成人民希望它成为的模式。

因为不管怎么样总要看病吃药,需求一直在,模式走对了,就不愁发展和盈利了。

说了这么多吃药,要来喝点酒。

消息上,下周起,白酒新国际即将迎来落地,新国标进一步明确了白酒的生产标准,使得行业准入门槛被抬高。之前白酒市场以次充好的一些乱象能够较好地被整治,行业中一些低质产能也将会被淘汰,原有的市场格局也有可能被打破。

白酒作为千年来的文化积淀,不单单作为一种商品,而是一种文化的传承。

从商朝的酒池肉林,到唐朝的斗酒诗百篇,再到明清酒肆林立。

好酒永远都是中国人互相交流感情的媒介,需求永远都是旺盛的。

价格上来讲,也有不同的需求。

而从价格上来分,单瓶800元以上就属于超高端,像飞天、普五、,这一档次的特点是寡头垄断,进入壁垒高。

500~800元为次高端,像青花瓷汾20、M3等,这一档次的特点是主流产品较少,多为二线品牌的升级产品。

100~500元为中高端,这类品牌就比较多了,各个区域都有自己的特色。

100元以下的为低端,品牌更多,特点是市场需求量大,但竞争也很激烈。所以更多应关注的是高端、次高端品种。

只要需求存在,就有无限的市场。盈利就一直存在。

新能源方面一直是我强调的重点。

从资金流向上看,北向资金流入最多的还是新能源电力方向,相关ETF份额也是净流入2.28亿份。而流出最多的是食品饮料以及家用电器,对比来看,新能源还是受资金青睐。

消息上,作为国内锂矿‘大小王’之一的赣锋,昨晚发布股权激励方案。

根据澳洲最新锂精矿拍卖情况来看,每吨5955美元,对应碳酸锂生产成本就高达42万元/吨,证明当下锂资源短缺局面未变,甚至还有券商预测今年还有一轮锂盐价格上升行情。

熊市的反转不会一两天就完成,后面还有很多机会,耐心一点。

精彩评论