作者/李妍

无论疫情是否持续,互联网企业增速无法回到5年前,是投资者难以回避的事实;不过,疫情将to B市场需求急速放大,并且为互联网巨头们的企业服务业务做了相当成功的市场培育,是不容忽视的。与其紧盯着电商、短视频、社交等核心C端产品用户量在“亿”单位后面是几个数字的变化,与其忧愁广告市场是否有望在下半年或是明年恢复投放,不如关心一下主动送到视野前的to B业务进展。

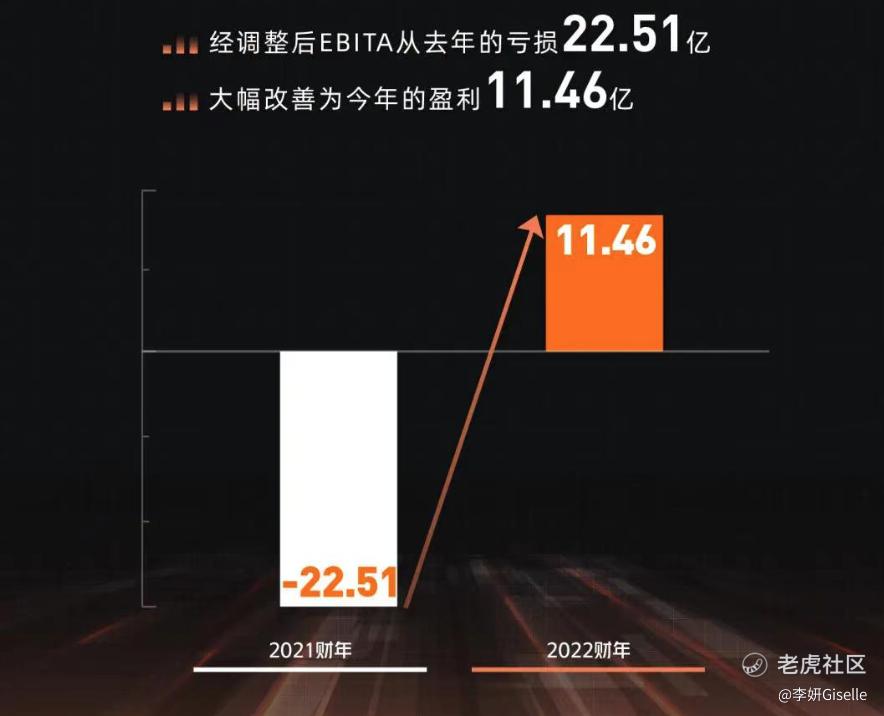

$阿里巴巴(BABA)$ 阿里刚刚披露的季报更新了不少企业服务相关业务进展,尤其是阿里云13年来首次年度EBITA盈利,2022财年EBITA利润从去年同期亏损22.51亿元,大幅改善并盈利11.46亿元;此外,截至2022年3月31日,钉钉已经服务2100万个企业和组织,在钉钉上开发的应用超过350万个。上周$腾讯控股(00700)$ 腾讯季报中,企业服务相关收入也继续成为这一特殊时期的业绩担当,金融科技及企业服务业务2022第一季的收入同比增长10%至428亿元,挽回了腾讯整体业绩下滑所失掉的部分颜面。

不过就整个企业服务市场而言,即使是强势领跑的阿里腾讯,也是只在to B服务市场开垦了一小块地,离理想中的数字化革命还有相当距离。虽然只是很小的一步,但过去3-5年该领域发生的重大变化,仍然非常值得总结,这对于预见头部互联网企业未来将在to B市场的角色以及创造的价值空间很有帮助。

一,行业性转变:从观望到普及

从全行业的视角,这几年最突出的变化是,数字化、企业服务,对于这些长期深耕电商、社交、娱乐等C端需求的头部企业来说,不再停留在“概念”和“想象力”层面了。

过去的企业服务市场,更多的是在帮IT企业上云,对于绝大多数企业和组织机构来说,投入高、开发难度大是堵高墙,有点儿像计算机刚开始普及、以及智能手机刚出现的时候,对于年轻人以外的群体所产生的距离感,数字化对于绝大多数传统产业和组织机构来说,门槛太高,无从下手。

随着“云钉一体”的战略方向越来越清晰,以及和疫情对市场教育的相互作用下,阿里所提供的to B产品比3-5年前更具有“普惠”的特征。什么是普惠?普惠意味着全民玩的转的智能手机真正普及,意味着各行各业都能享受到数字化的福利。

相比早些年阿里主要帮助IT企业上云的阶段,如今,冲在前方的钉钉服务了5亿用户,其用户量从3亿冲到4亿,从4亿到5亿,均仅仅用了9个月的时间,虽然这些用户最初来自疫情对线上通讯、音视频会议、文档几个协同办公基础应用的需求上,但实实在在让大基数的用户体验到了数字化的甜头,扭转了企、事业单位对数字化观望的态度;而居于后方的阿里云,每年创造接近800亿营收,2022财年阿里云营收规模高达745.68亿,8年增长57倍,付费客户数量超过400万。

从2020年初至今已经2年多,钉钉服务的企业数还在持续增长,这也从侧面反映出钉钉做对了一些事情,才把这些“偶然”涌入的企业用户,实实在在地留住了。

显而易见,阿里企业服务产品的使用门槛更低,数字化可操作性更强了,这意味着阿里在to B市场的胜算更大了。

二,不能再用割裂的眼光,衡量阿里to B相关单一产品的价值

早期外界认为“云钉一体”就是简单的把钉钉划分到阿里云业务之下。两年时间过去了,我们逐步看清了该战略的真正意图。

“云钉一体”之后,阿里云和钉钉并不是用户规模、业务规模的简单叠加,而是要在云计算基础设施的底层技术支持下,将钉钉推向前端,对接具体的前端服务场景,并承担前端的开发平台的角色。未来,你可以将其想象为建立在阿里云底座之上的“操作系统”。

阿里云智能总裁张建锋在一次采访中曾对云计算的未来有所展望,他称,“希望软件未来不要直接在云上开发,而是有一个应用的平台,例如就在钉钉这样的平台上开发,开发的方式就是无代码、低代码”。

“钉钉在前,阿里云在后”的角色分工非常明确了。

这样一来,如果市场上存在某个产品,与钉钉的某个单一功能上存在竞争关系,对手竞争的是某个细分需求,而阿里则是放眼于整个to B服务市场。单一产品和服务对阿里来说,可能是一把杀手锏,也可能仅仅是为了满足客户众多需求当中的一个,因为企业服务需求是多样化的,考虑到兼容性的问题,产品功能多的服务平台是首选。这是独立产品与生态的区别,是树木与森林的关系。

也因此,大可不必拆开来谈阿里云、腾讯云、钉钉、企业微信、飞书等的各自价值,放在阿里和腾讯、字节跳动这些头部企业的生态体系内,去看待它们所提供的服务为B端所创造的价值总量才有意义。

为了更便于理解,可以参照短视频市场的竞争关系来理解,拿视频号和淘宝直播对标抖音同样没啥意义,因为它们的存在并非着眼于参与短视频市场的竞争,而分别意在解决微信的内容生态多样性问题,和淘宝营销方式多样化的问题。

三,钉钉在前,阿里云在后,用规模化建立初步自信

数字化在国内仍然是个新事物,从市场需求启蒙到爆发阶段,让用户成规模的用上数字化产品是首要的。

钉钉在前,是开发平台,也是服务场景,对于打前阵的钉钉来说,建立规模化应用场景是前提,突然爆发的协同办公需求是一次免费的市场教育。阿里云在后,云计算是基础设施,即是钉钉的后端支撑,同时为其输送了大量大客户资源和大客户服务经验。

当云计算和前端应用场景协作分工好了之后,客户可能因为体验过当中一个产品的甜头,不断萌生对其他服务的需求,目前得到大规模应用的协同办公产品只是冰山一角,仍有大量的数字化需求尚未被开发和被满足。

同时,大量的使用反馈和新的需求,会在使用过程中不断产生,为之后深化产品和价值提供指导,反向对钉钉等服务方提出更多要求。数字化的过程可以视作一列没有终点的旅程,一旦开启,就会有源源不断的新鲜血液注入到企业身体中。

从覆盖用户规模的角度,钉钉的市场规模绝对领先,to C规模的to B产品,难得一见。Questmobile数据显示,2022年3月效率办公赛道中,钉钉月活跃用户数(MAU)为2.23亿,长期排名第一,之后是企业微信(9807万)和腾讯会议(7795万)。

从客户规模的角度,钉钉服务了超过2100万各类组织、企业。值得一提的是,云钉一体后,阿里云为钉钉输送了大量大客户资源,过去长期重点开拓中小企业市场的钉钉,大客户服务经验和信任度开始积累,例如,拥有13万人协同办公需求的中国一汽是钉钉的客户。

此外,钉钉重视开放性,从合作伙伴的角度,钉钉合作了4000家生态伙伴,聚集了1000多家ISV(独立软件供应商)应用,并且有十几家ISV营收过亿。

上述数据反映了钉钉已初步建立了规模化。但如果产品长期停留在浅层服务上,用户的迁移成本太低,早晚会产生风险,此外随着疫情消退,如果没有深度服务,也会产生大量自然流失。深化产品和服务价值,是规模化后的阿里将面临的下一个挑战。

四、要想稳操胜券,就要做深价值

2020年9月,叶军从阿里企业智能事业部负责人调任钉钉,上任半年后就开始着手决绝服务深度和服务质量问题,钉钉从原来单一的追求规模指标变成追求价值指标。

1,重视能反映活跃度的指标

在用户规模(DAU、MAU指标)外,钉钉增加了对用户使用时长、活跃度、收入等指标的考核要求。比如,企业的使用深度,可以反映在一个企业使用了多少个业务系统或软件,一个企业当中有多大比例的员工高频度使用钉钉的应用等。

2,拓展大客户

此外,钉钉的客户范围从过去重点服务中小企业,拓展至大中小客户全面服务,阿里云带来的大客户资源很重要。大型企业的需求更广泛,对服务深度要求更高,付费意愿也更强,大型组织活跃度和付费意愿是否提高,更能反映钉钉服务能力有没有持续深入。

据钉钉近期公布的一组数据,2000人以上大型企业组织贡献了钉钉近1/3的活跃度。

3,打磨基础产品,同时用平台生态的方式解决个性化问题

从产品角度,阿里云是IT基础设施和数据处理的平台,钉钉是业务平台或应用场景。它们的核心功能都必须长期打磨完善,比如云计算的数据处理能力、音视频在弱网环境下的体验、协同办公效率等,因为这些通用需求是最基本的、应用范围最广的。

同时,客户有众多个性化服务的需求,而各行各业的需求难以标准化,阿里通过平台化的思路来解决。钉钉在“云钉一体”之后,逐渐进化为一个企业级的应用开发平台,为用户提供低代码开发能力。企业中大量不需掌握专业IT技术的业务人员,只用低代码就能自己开发应用。大量企业在钉钉上自建应用,这个数据也代表了企业数字化的活跃度和深度。财报显示,截至2022年3月31日,在钉钉上开发的应用数超过350万个,当中大部分是低代码应用,60%-70%的低代码应用由基层业务人员开发。

此外,钉钉刚刚于今年3月推出酷应用,该产品让业务流程能够以卡片的形式在群聊中完成和被转发,简化了过去低频的业务应用在钉钉上使用流程,也是一项富有开放性特点的产品。

过去一年,大量个性化的业务应用在钉钉上开发出来。截至2021年12月底,钉钉上的低代码应用数超过了240万,钉钉上所有开发者数量超过190万。

4,建立有效的商业化机制

与此同时,有效的商业化机制是维持良性生态的保证。

阿里云已经建立了较为成熟的商业模式,每年创造近800亿收入,连续6个季度实现盈利,从盈利到规模化盈利尚需时日。钉钉的商业变现处于试水阶段,公司称,2021年一年的收入规模是钉钉过去七年的总和。

钉钉和生态共建了一套商业化的模式,通过专业版、专属版、专有版三个商业化版本,建立了多层次的付费结构,并向开放平台合伙伙伴对在售SaaS软件,抽取最高15%的佣金。

此外,钉钉于近期重申了大客户战略的重要性,在服务中小企业的同时,重建大客户团队,和阿里云生态一起,构建钉钉大客户生态服务体系和能力。考虑到大客户的付费意愿和付费能力更强, 2022年可能是钉钉商业化提速的一年。

去年,一直被称为“美国版钉钉”的slack被salesforce斥资277亿美元收购。查阅slack被收购前历年独立财报,会发现这款软件在年营收1亿、2亿、4亿美元的节点上,对应估值分别是51亿、71亿和157亿美金。slack在数字化土壤更为成熟市场上惊人的估值增长速度,体现了同类型产品的潜在价值极具吸引力。

疫情为阿里云和钉钉,以及其他市场参与者,提供了难得的练兵机会,相关产品能力和服务范围仍在上升。数字化对于大量企、事业单位已不再抽象,它们已经具备了最基础的业务数字化能力;下一阶段,将继续在阿里腾讯等重要平台、以及生态伙伴的服务下,走向更为全面的业务数字化;更为长远的目标是,让数据产生真正的生产力。在这条路上,阿里的胜算越来越大。

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)

精彩评论