SAAS服务,在美国是个被验证的好的商业服务,也出现了不少好的公司,并且都还在持续的增长,对于商业服务领域的SAAS,毫无疑问,Salesforce是其中最为长久持续增长的公众公司,而Salesforce也是当前道琼斯成分股中,近些年股本扩张最大的公司,公司在过去16年间(2005-2021),公司平均每年股本要稀释5%以上,但股东的稀释显然是值得的,公司同期的净经营性现金流平均增速超过了32%。$Salesforce(CRM)$

Salesforce在2020年8月31日,顶替传统能源公司埃克森美孚石油公司被纳入道琼斯成分指数股的,截止2021年10月28日,salesforce占道琼斯指数权重约5.5%。然而这次并不算久远的替换过程,从短期看,似乎不太成功。2020年8月底到2022年的4月底,道琼斯指数在不到两年的时间里上涨约14%,而被替换掉的美孚石油,随着俄乌战争的爆发,全球油价暴涨,其股价同期也上涨超过了1倍以上,salesforce尽管这两年在业务上依然保持了高速的增长,但随着加息以及资本市场科技股的回调,公司股票在资本市场的表现短期也并不如人意,公司自纳入道琼斯指数到2022年4月底,累计下跌超过了35%。$埃克森美孚(XOM)$ $道琼斯(.DJI)$

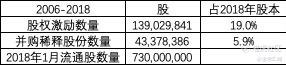

- 关于股本的扩张

在道琼斯成分指数股中,Salesforce的股份被稀释,最大的原因是来自于公司内部的股权激励及发展中的企业并购。

自上市以来,公司总股本扩大了一倍以上。最主要的原因,就是公司在发展道路上不断进行股权激励以及并购。对于salesforce这样的公司来说,股本稀释的原因在不同阶段有着显著的不同。

从2006年到2018年,这12年间,公司股本的稀释主要来自于董事高管及员工的股权激励,特别是这些股权激励中,近乎一半流进了公司董事的腰包。公司在2018年披露出来的董事们,除了创始人兼CEO-Marc Benioff以及公司首席运营官Keith Block外,其余的兼职董事/独立董事的背景五花八门,有拥有地产、软件以及医疗健康背景的董事,还有不少退休政客,最为知名的当属刚刚因新冠疫情去世的前美国国务卿鲍威尔,另外还有前美国驻日本大使John V. Roos。可以想象的是,软件行业看起来是新兴产业,但推动公司发展的权贵与高层显然是非常重要的资源。这个行业中,大量的开发工程师尽管领着不菲的薪酬,但依然被戏称为“码农”,毫无疑问这是有一定道理的。

软件开发领域从来不缺乏竞争者,这一点中国市场要比美国“卷”太多。在我看来,也就是由于美国市场的竞争没有那么的激烈,一定程度上显著提升了资本回报水平。近些年,当salesforce不断验证自身商业模式可行之时,也逐步出现了一系列在企业客户管理软件市场上,稍有与salesforce有所竞争的公司,都陆续被salesforce并购。2019年至2021年,公司在并购上花的股数接近1.4亿股,远超过对董事及员工的激励的部分。很明显,当下这个阶段能够让salesforce持续增长的动力,将更多来自于并购,以及企业并购完成之后的业务整合效率的提升。

- 商业土壤对于业务发展的影响及思考

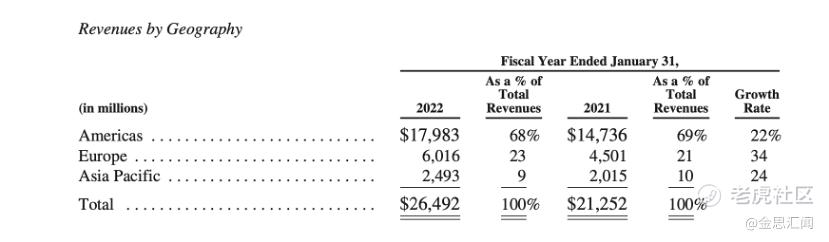

Salesforce在发展的过程中,并没有特别指出市场上的IT企业作为自己竞争的对象,而是将客户的IT部门做为了自身的长期竞争对手。背后的逻辑在于如果全美所有商业企业可以通过IT外包的方式来经营,对于客户可以保持服务质量的同时,可以大量的节约成本,那么salesforce的商业模式就成功了。很明显,美国的企业不论大小,在过去10多年的时间里,逐步接受了这种理念,不断聚焦自身的主业,自身效率的提升,也让新的SAAS产业出现不少新的商业机会。在美国超过80%的财富500公司,是salesforce的客户,在全球也已经超过15万家。非美国区域客户已经占据收入的32%,并且从增速来看,高于美国本土市场。

与之相对应的国内软件市场中,我们看到了与美国市场完全不同的市场状况,近些年由于高等教育的快速普及,我们欣喜的看到在中国市场中有着全球可能最好的软件人力资源,但另一方面,我们又看到的是在商业活动中,中国也同样拥有着可能是最为荆棘的软件市场环境。不少大的企业与单位,并没有开放的心态,去按照企业经营效率的角度评估自身IT投入与外包之间关系,而另一方面,从数据安全的角度来看,中国的软件公司,也远远没有达到可以让客户安心的将自身核心数据交给外包的合作伙伴。而大客户采购部门时不时的更换需求,并不断以招投标的方式来选择供应商,也让软件企业无暇去考虑长期的产品研发投入,最终大部分的软件企业,沦为了“人工时”项目公司。而这样的公司,在资本市场,是很难有所表现的。

- 股票投资,关注资本回报水平

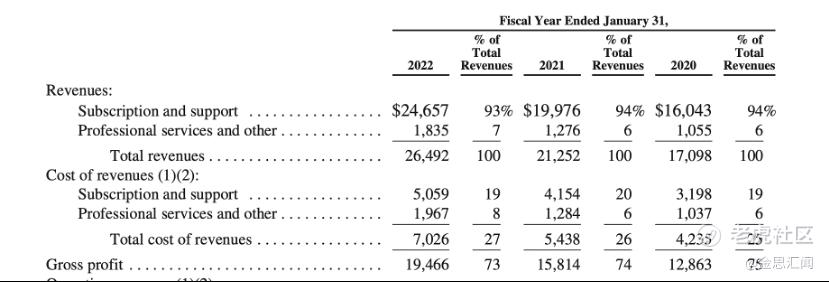

Salesforce的业务本身有很高的门槛吗?并不。但规模效应一旦形成,利润水平是非常惊人的。公司整体来看,毛利水平超过70%。并且未来随着规模的扩大,边际成本几乎为零。

公司能否持续的扩张,除了依托自身在产品上的市场竞争力外,美国政府的影响力也是不可忽视的因素,目前公司超过3成的收入来自于国际市场。其中欧洲是非美国市场的主要收入来源,亚太区域,同样也保持了相当快速的增长势头。毫无疑问,美国政府在国际区域上的影响力如何,对于企业在本地业务的开展是有着重要影响的。

对于salesforce公司的股票投资来说,未来发展的基本盘依然在美国,其巨大的市场机遇显然是在全世界的。公司所在的市场空间,从全球角度看依然有着巨大的商业机会。而公司能否持续的取得成功,除了考验公司的产品、服务、并购策略能否持续成功外,也是对于美国国际影响力的考验。

- 总结

中国互联网,软件行业在过去20年间,得到了极快的发展,也在全球取得了令人瞩目的影响力。然而商业发展不进则退,个别企业当下的成功,能否深入转化成我们的商业环境?让更多的企业从商业效率的角度来思考与决策,让更多的生产力,创造出更有价值的产品与服务,而非一而再再而三的陷入“互卷“模式之中。中国的大市场,应该成为我们好公司的“培养器”,成长起来的好公司,也应该拓宽视野,走向全球市场,去努力扩张国际市场的份额。

精彩评论