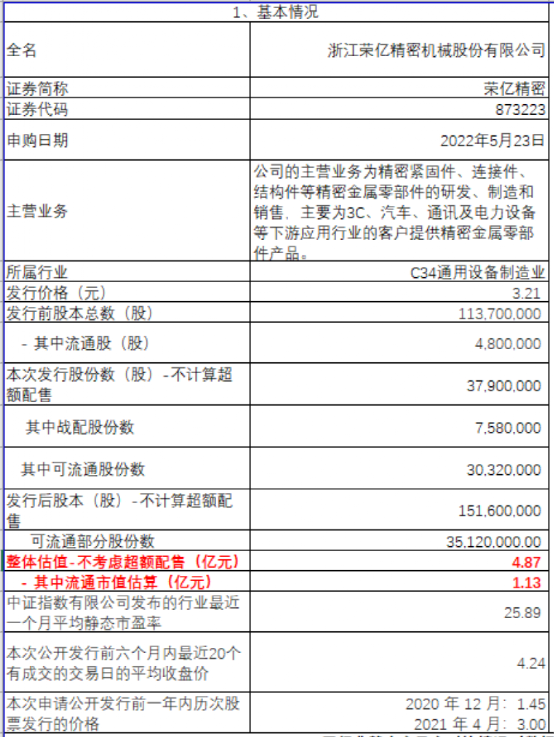

1、荣亿精密发行的基本情况如下:

荣亿精密之前主要做的是3C,尤其是笔记本电脑的紧固件和精密件,笔记本电脑市场早早饱和,算是个夕阳产业,所以公司纵然是龙头企业,历年增速也一般。目前已经进入新能源汽车行业,算是赛道稍微改善了一些。

荣亿精密一大亮点是此次流通市值和绝对市值、绝对股价都比较小,具备较大的炒作空间。

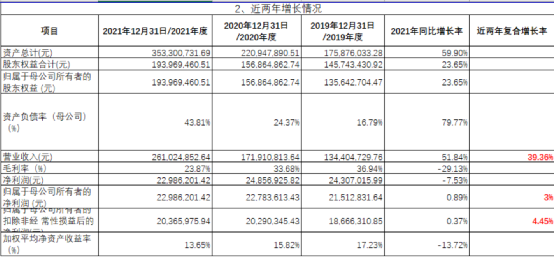

二、近三年增长情况

近几年收入复合增长还是很快的,同样受制于原材料涨价,也是增利不增收,毛利率下滑,净利润增速缓慢。

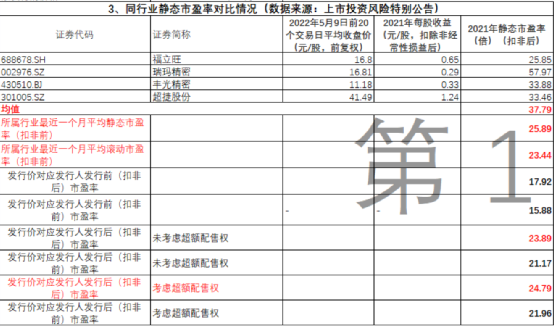

三、行业对比

市盈率对比看,基本也是市场均值的七折水平,和此前几只北交所新股差不多。

四、运营数据对比

对比后发现荣亿精密规模较小,比不上主板同行业,也比不上北交所丰光精密。直接的数据对比看起来很残酷。

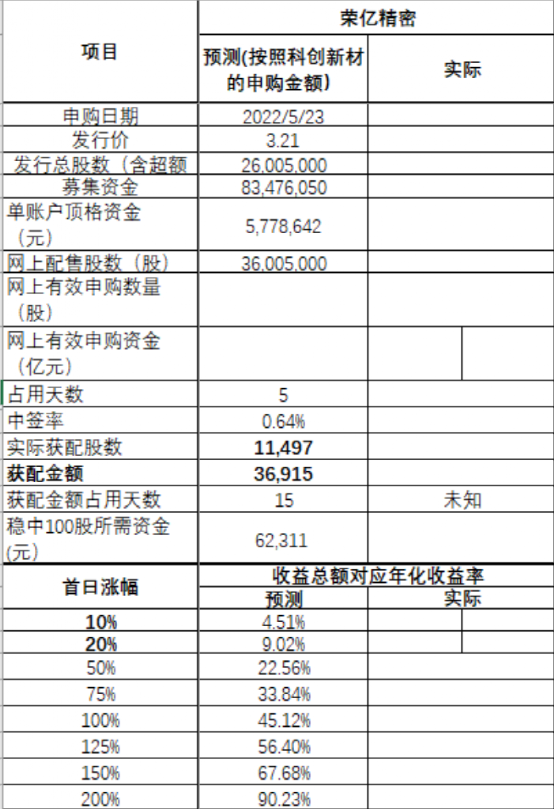

五、打新数据

整体获配情况和收益率测算如图,虽然日期写的5天,但是实际在第4天晚上就退款到账。

六、总结:

一、该公司主营业务为精密紧固件、连接件、结构件等精密金属零部件的研发、制造和销售,主要为 3C、汽车、通讯及电力设备等下游应用行业的客户提供精密金属零部件产品,客户为笔记本电脑领域巨头。

从业务增长看营业收入3年复合增长高达39%、增速较高,但是净利润复合增速4.45%,增速较慢,且2021年毛利率下滑,营业收入增长但毛利和净利润反而减少。整体看行业为传统制造业。整体看3C行业一般,但是公司在行业内为龙头企业,且已经逐渐转型到汽车领域,进入发展较快的行业。

二、市盈率比较

1、荣亿精密发行后2021年静态24.79倍,同行业可比公司2021年静态市盈率均值为37.79倍,发行人低于同行业静态PE;

2、根据5月18日数据,同行业最近一个月滚动市盈率23.44倍,扣非后滚动市盈率37.42倍,发行人的21.96倍和24.79倍市盈率低于同行业滚动PE;但是没有明显过低。

3、C34行业最近一个月(按照5月18日计算)扣非前滚动市盈率23.44倍,静态市盈率25.89倍,发行人的21.96倍市盈率略低于同行业滚动PE;并没有明显过低.

4、考虑丰光精密在北交所上市较久,目前33倍为市场合理估值。发行人相当于丰广精密的七折市盈率。

三、流通市值

发行前股权集中,发行后流通市值1.1亿,流通市值很小,股价也只有3.21元,具备资金炒作因素。

四、中签率:参考近期北交所的申购资金总额,计算荣亿精密的中签率约0.64%,最终预计获配36,915元。

综上:从基本面看预计涨幅有限,但是盘子较小,具有炒作空间,建议申购。

精彩评论