瑞幸又刷屏了。

抖音、微博、朋友圈,近日都被一股椰子风席卷。瑞幸咖啡与椰树集团联名,两大玩椰子的高手走到一起,引得各路网友纷纷打卡,热度直接飞到了大气层。

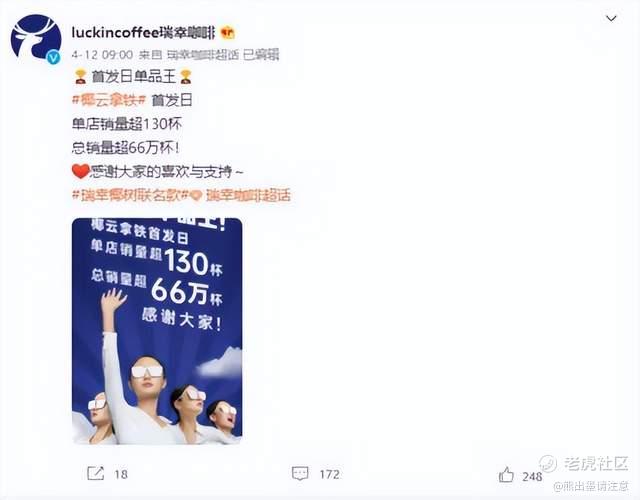

官方数据显示,4月11日首发当天,椰云拿铁毫无悬念拿下“单品王”,单店销量超130杯,总销量超66万杯。在日益喧嚣的中国咖啡市场,这一成绩足以霸榜。

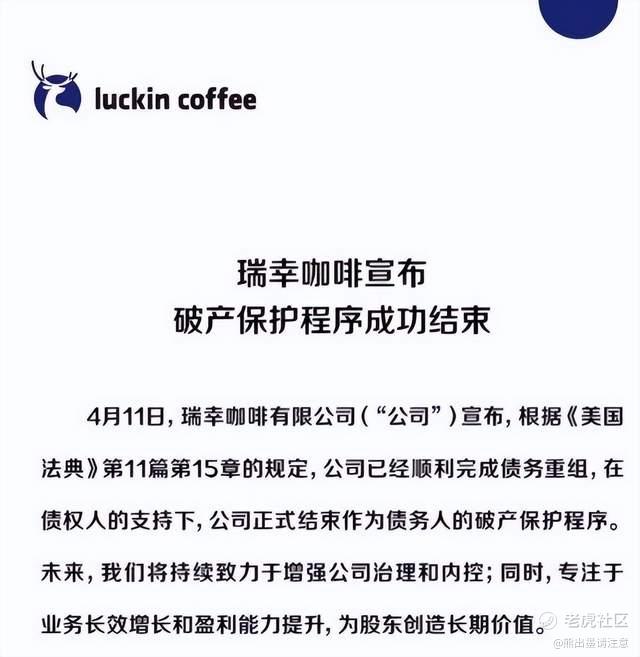

就在同一天,还有另外一条动态值得关注:瑞幸咖啡宣布,根据《美国法典》第11篇第15章的规定,公司已经顺利完成债务重组,在债权人的支持下,公司正式结束作为债务人的破产保护程序。

一边面向消费者,一边面向资本。不同的市场,意义同样重大。

在消费者市场,大家对瑞幸的热情依旧。在资本市场,瑞幸则用时两年摆脱危机,回归正常状态。变与不变之间,瑞幸走进了一个新的发展周期。

4月14日,瑞幸发布了经审计的2021年财务报告。基于一组组经营数据,瑞幸的昨天、今天和明天有了更加清晰地呈现。

文:彬彬(熊出墨请注意)

两年重启路,谁救了瑞幸

一家企业的自我救赎需要多久?瑞幸的答案是两年。

2020年4月2日,瑞幸向SEC承认其2019年第二季度到第四季度期间存在造假问题。自此,瑞幸陷入泥潭。

2022年4月11日,官宣完成债务重组后,瑞幸咖啡董事长兼CEO郭谨一表示,“今天是瑞幸咖啡全新的开始”。

我们关注结果,更要注重过程。为了解除信任危机,瑞幸在这两年时间里做了什么?

外部,配合调查,并与SEC及投资者达成和解。

2020年末,SEC与瑞幸针对造假指控达成和解,后者愿意支付1.8亿美元的民事罚款。2021年9月,瑞幸又宣布已经与集体诉讼的原告代表签署和解意向书。至此,瑞幸基本从诉讼风波中走出。

内部,解决诉讼纠纷的同时,瑞幸进行着自我刷新。

2022年1月27日,瑞幸发布公告称收到来自大钲资本牵头的买方团完成了对瑞幸咖啡部分股东股权的收购,买方团其他成员包括IDG资本和Ares SSG Capital Management。瑞幸与原造假团队彻底划清了界限。

随后,瑞幸临时清盘申请撤销,结束破产保护程序,公司回到正常状态。历时两年的自救行动,取得预期中的成功。

而不知是巧合还是注定,在全新开始的第一天,瑞幸凭借联名款椰云拿铁赢得“开门红”。这也让我们意识到,过去两年里,与瑞幸自救同步进行的还有来自消费者的他救。

与资本市场不同,在品牌、产品为王的消费者市场,大家并未对财务造假事件表现出过多的负面情绪。实际经营数据表明,近两年消费者对瑞幸的支持有增无减。

财报显示,2020年,瑞幸净营收40.33亿元,同比增长33.3%;累计交易客户数量超过6490万,上年同期为4060万。2021年,净营收79.653亿元,同比增长97.5%;月均交易用户1300万,较2020年的840万增长55.2%。

消费者的高度关注下,瑞幸天生的热搜体质也得到了保持。例如在椰云拿铁卖爆的前不久,瑞幸就凭借新一届品牌代言人谷爱凌掀起了一阵打卡热潮,谷爱凌夺冠之时,各路网友以瑞幸咖啡为“应援卡片”,举杯庆祝。

可以想象,消费者如此支持,必然使企业更加坚定自救的决心。共同努力之下,瑞幸危机终得以解除,于两年之后重启。

变成“另一家公司”,争取第二次机会

消费市场,热度不减当年。资本市场,瑞幸重启之后能否重获信任?

这个问题谁说了都不算,让我们从最基本的常识出发:

首先,管理层大换血之后,瑞幸实质上已经成为有别于此前的“另一家公司”,信誉方面自然会迎来重估。

2020年7月12日,郭谨一被正式任命为瑞幸董事长兼CEO,公司新管理层逐步将公司带入正轨,资本市场开始重新审视瑞幸。

今年初,IDG资本和Ares SSG Capital Management,以实际行动为瑞幸提供了信誉背书。因为防止任何一家投资机构,面对曾身陷信任危机的标的,态度都会谨慎、谨慎再谨慎,IDG资本和Ares SSG Capital Management出手之前必然经过了较平时更为深入的尽调以及严苛的评测。

对于顺利通过考验的瑞幸而言,这是信任修复的标志。

其次,瑞幸的经营情况达到了有史以来的最好,在资本市场受挫的两年间其用业绩证明了商业模式的可行性,这是公司吸引投资者的底层逻辑。

财报显示,截至2021年12月31日,瑞幸门店自营和联营门店总数为6024家,与上年相比净新开门店数为1221家。到了今年3月31日,自营店数量增加到4675家,联营门店增加到1905家。

从门店数据可以得到两点重要信息,其一,瑞幸进入了良好的运营轨道;其二,瑞幸门店规模超过星巴克,成为中国最大的连锁品牌之一。根据星巴克公布的数据,其在中国市场门店总数为5557家。

还有一组具有代表性的数据是自营门店的销售情况:2021年,瑞幸自营门店收入为61.927亿元,同比增长78.3%;门店层面利润为12.528亿元,利润率为20.2%。作为对比,2020年同期自营门店层面亏损为4.347亿元,亏损率为12.5%。

这是瑞幸首次实现门店利润转正。

顶着疫情和资本市场的双重压力,瑞幸交上了有史以来最好的成绩单。反观市场其他品牌的经营压力,瑞幸增长的来之不易愈发凸显。如星巴克2022财年第一季度财报显示,当季其在中国的同店销售额下滑14%。

最后,从成长性来看,瑞幸也是咖啡赛道绕不开的标的。

2021年开年以来,星巴克股价下挫超30%,创始人舒尔茨宣布回归公司,试图挽救局势。即便如此,作为咖啡市场最具代表性的上市企业,其市值目前仍达到930.82亿美元。

其他坐上牌桌的新锐品牌,也极受资本青睐。比如起源于上海的Manner,在2020年底至2021年中半年内完成了4次融资,估值超30亿美元,单店估值达1007万美元;再如M Stand估值6亿美元,单店估值达690万美元。

瑞幸6000+门店,若按这业界估值标准,对应的空间一算便知。

此外,与瑞幸有业务重合的新茶饮市场,近几年同样受资本热捧。喜茶估值据传高达600亿元,新茶饮第一股奈雪的茶在上市时市值则达到了340亿港元。

而重启的瑞幸此时正处于价值低谷,价值修复需要一个过程,如果能够回归纳斯达克或者其他主流板块,业界普遍认为市场会基于瑞幸的市场地位,重新给予其合理的估值。

简而言之,市场是公平的,瑞幸能否拥有第二次机会,归根结底是取决于瑞幸自己的表现。

天亮之后,瑞幸2.0

-看,前面一片漆黑,什么也看不到

-也不是,天亮之后便会很美

这句经典台词来形容此时的瑞幸,可能再合适不过。

2017年10月开出第一家门店,至今不过四年半。回顾瑞幸的创业史,长度有限、密度却远超正常水平。大起之后大落,年轻的瑞幸迎来了黑暗时刻。根据前文所述,经过两年时间自我整理,瑞幸此时已经走到了阴影的边缘。

新的开始,等待瑞幸的是什么?

市场方面,中国咖啡市场进入了一个全新发展阶段。此阶段特征明显:市场红利进一步释放,竞争同步加剧。

经过前几年的市场教育,特别是伴随着瑞幸这样热度较高的品牌进入大众视野,中国的咖啡消费需求已经得到初步激活,在人口优势的基础上,目前中国已经成为世界第一大咖啡市场。且消费规模仍在以每年15%-20%的速度增长,远高于全球2%的平均增速,预计2025年将达万亿。

以上海为例,上海市食品协会咖啡专业委员会发布报告显示,上海咖啡门店共7200家,其中精品咖啡店3244家,成为全国、乃至全世界拥有最多咖啡馆的城市。

之于各咖啡品牌而言,中国市场的重要性不言而喻,也因此引来了各方势力的觊觎。

除了瑞幸、星巴克这对老CP以及正在异军突起的Manner、M Stand之外,还有很多品牌同样不容忽视。例如Tims中国近期宣布获得1.945亿美元的新融资承诺,有了资金保障,预计到2026年,Tims中国门店数将拓展至2750多家;还有挪瓦咖啡、皮爷咖啡、代数咖啡等等,近两年也正在加速前进。

视线回到瑞幸,身处大时代之中,重启的瑞幸呈现了更强的战斗状态。

例如在消费市场,瑞幸坚持以产品立足,用品质赢得消费者的认可与口碑。今年开年,瑞幸上新的小黑杯·SOE花魁系列,使用的冠军咖啡豆源自埃塞俄比亚·古吉·罕贝拉产区的Buku Abel庄园。据悉,国内全年进口的花魁5.0咖啡豆仅约计196吨,瑞幸承包了其中的90吨。

椰云拿铁、生椰拿铁等屡出爆款的椰子家族,亦是产品为王的例证。去年风靡的生椰拿铁一举带火了椰子相关饮品,还在《财经》等多家媒体共同举办的“boom大赏”评奖中获得了“年度现象级产品”。

与此同时,瑞幸所擅长的数字化运营,在社群、直播等工具的加持下进一步做到极致。

比如面对消费群体的私域流量建设,在瑞幸重启的过程中至关重要。瑞幸咖啡联合创始人、首席增长官杨飞此前就曾分享过瑞幸通过私域进行数字营销的底层逻辑,包括充分利用社交关系链,用存量带增量,以高频带高频等。基于精细化、专业化的运营,瑞幸此举效果显著。

瑞幸公布的数据显示,2021年6月份,其运营的社群3.5万个,私域用户达到千万规模。要知道,瑞幸私域用户在250万左右时,每天直接贡献单量就达到了4万杯,间接促单12万杯。

提升客户生命周期总价值、降低获客成本,在最新的成绩单中,净收入、月交易用户、门店利润率能达到历史最好水平,均离不开数字化运营的贡献。

综上,于消费市场,以更强的战斗状态投入战斗;在资本市场,无债一身轻且正在进行价值修复,重启在即。郭谨一口中“新的开始”,我们完全可以理解为瑞幸的二次创业。

瑞幸2.0,讲的是天亮之后的故事。

本文来自“熊出墨请注意”,文:彬彬,转载请联系原作者获取授权

精彩评论