公司简介

简述

优克联(Nasdaq:UCL)$优克联(UCL)$ 是一家移动通信创新技术公司,基于自主研发的云SIM解决方案,致力于创建全球领先的移动数据流量共享市场。公司的产品和服务为移动数据用户、手机和智能硬件公司、移动虚拟网络运营商(MVNO)和移动网络运营商(MNO)力求提供最佳的全球移动数据连接服务,目前业务已经覆盖140多个国家和地区。

技术与商业模式

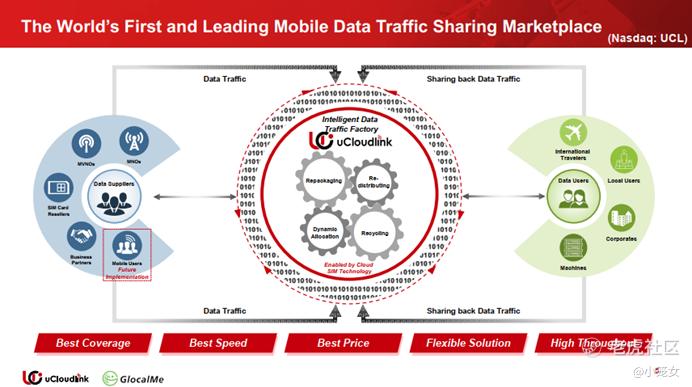

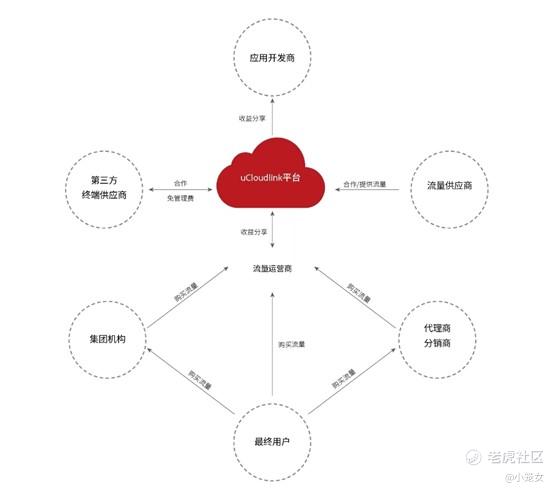

优克联在流量用户和流量供应商之间搭建桥梁,一方面为流量用户提供覆盖广、速度快、价格低的优质网络服务,另一方面为流量供应商提供更多流量需求,提高供应商网络利用效率、降低供应商营销渠道成本。

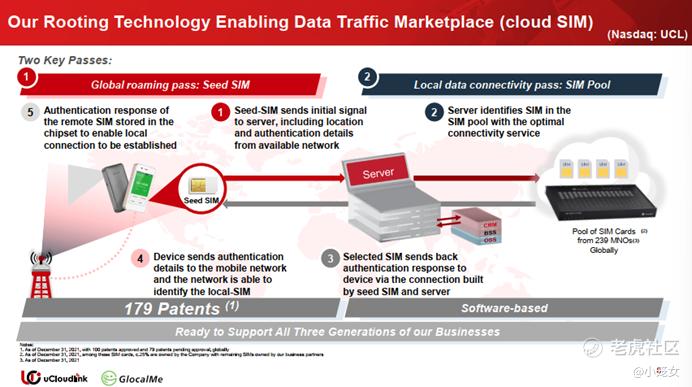

这些功能通过种子SIM与SIM池的联通实现,用户端通过种子SIM向服务器发送流量请求,服务器在SIM池(来自全球239个移动网络运营商)选择能够提供最佳连接服务的SIM,最终再由这个选定的SIM通过服务器为用户提供网络服务。

优克联的SaaS/PaaS平台是为用户提供移动数据的基础,该平台整合流量供应商、终端供应商以及应用开发商的相关资源分配给用户使用,方便用户的同时提高网络利用效率。

根据业务的不同,优克联将业务分为三个阶段,分别为UCL1.0、2.0和3.0。在1.0阶段,主要是通过GMI(GlocalMe Inside)手机漫游、Wi-Fi租赁业务(漫游超人及合作伙伴品牌)、Wi-Fi设备零售等业务提供国家之间的跨境流量服务,这类业务也是当初优克联占据市场的中流砥柱,诞生于其奔波于世界各地的创始人在一次飞机旅程中的灵光一现,于2014年开始投入市场。2.0阶段,公司只要致力于提供用户所在国家和区域内的数据连接服务,于2018年正式推出,此阶段,公司注重于本地化的业务以及与移动虚拟网络运营商(MVNO)和移动网络运营商(MNO)的战略合作。公司希望未来在3.0阶段实现运营商、用户之间更加自由的流量共享和流量交易。

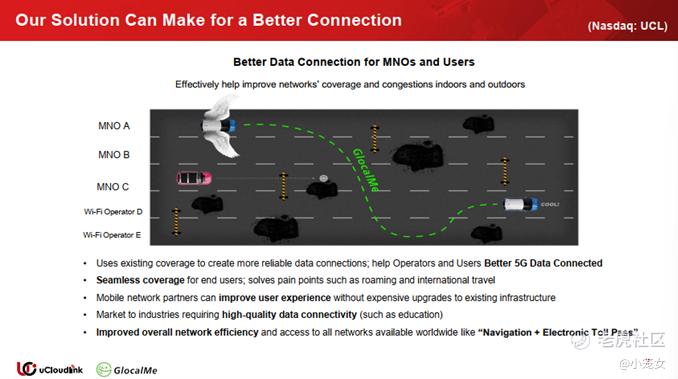

如今,优克联推出了一项全新的技术——超级链接TM(HyperConnTM),该项技术能够实时捕获用户周围最佳的可用网络资源并进行适时的切换,由此避免了单一网络受信号强度、路由距离等因素的干扰,最重要的是,整个过程中连接并不会断开,可以将此形象地理解为汽车在公路上行驶时主动避开障碍以保证行驶流畅。

风险因素

毫无疑问,无论从国际旅游业受到的重创还是从国际出差办公受限的角度来看,全球大疫情减少了国际间人员流动,由此必然会减少优克联客户对不同国家地区的流量的需求,也限制了国际流量的潜在需求的增长,同时考虑到本身国际流量业务就占据了优克联营业收入的绝大部分,那么疫情风险对UCL1.0所提供的业务来说必然是一个巨大的挑战。

但令人感到庆幸的是,该公司具有长远的眼光,在2018年开拓的2.0业务更加专注于本地化的网络服务,事实上疫情期间各国对本地化的网络服务需求会上升,于是在一定程度上对冲了风险的消极影响,不过2.0阶段的业务仍未发展到成熟阶段,对冲能力有限,最终公司利润仍然缩水。优克联在疫情期间也大力发展和积极布局2.0业务,相信在未来这类业务可以更好地大显身手。

投资分析

财报数据

总收入:

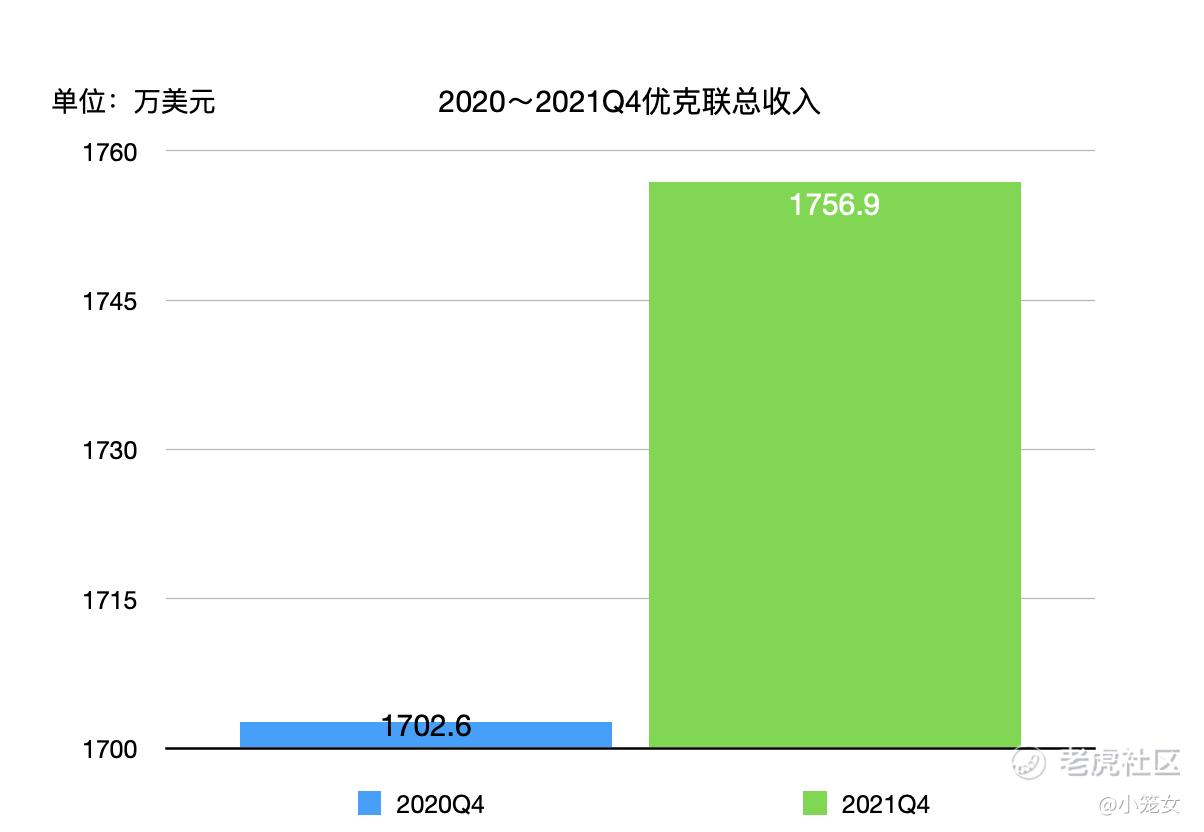

2021Q4总收入为1756.9万美元,2020年同期为1756.9万美元,同比增长3.2%。

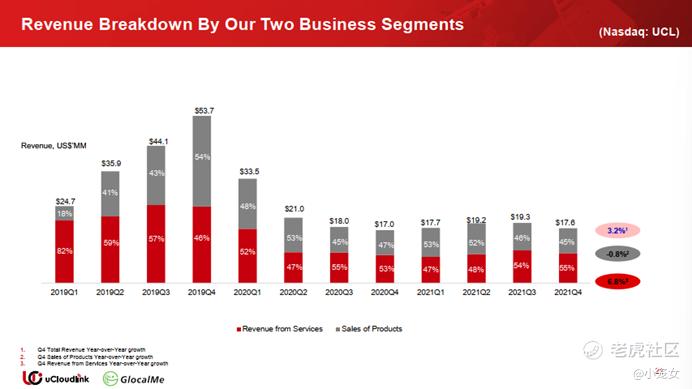

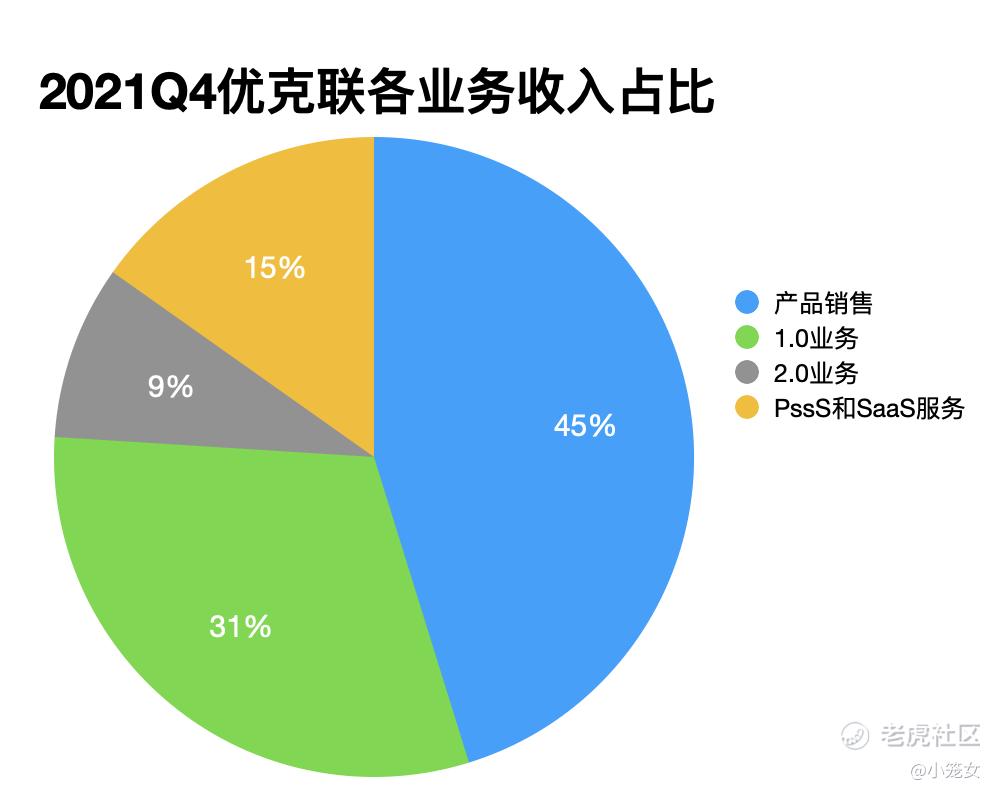

各业务收入比例:

2020Q4有52.9%的收入与服务有关,2021Q4有54.8%的收入与服务有关,总体而言,两个时间段的收入结构并无明显差异,但是仍然可以观察到优克联在努力布局PaaS/SaaS平台与2.0方面的业务,1.0业务方面的收入比重有所下降。

营业亏损:

2021Q4营业亏损为1538.1万美元,2020同期亏损为1227.3万美元。亏损进一步扩大主要是由其他损失的扩大导致的。

前景展望:

优克联股价目前比较疲软,可以先持观望态度。但是比较看好优克联较为创新的商业模式,当下,各类用户,特别是一些互联网的专业机构用户对网络速度与稳定性等性能要求日益苛刻,在此背景下,优克联推出的超级链接TM(HyperConnTM)技术将有它的用武之地与比较广阔的前景。如今疫情正当时,优克联很难发挥它1.0业务的盈利能力,待疫情的影响逐步减小,加之新技术的广泛应用,优克联在未来具有很大的潜力。

$T-Mobile US Inc(TMUS)$ $Zoom(ZM)$

精彩评论