$聚好商城(JWEL)$

公司介绍

乔威尔全球有限公司(Jowell Global Ltd.)是一家于 2019 年 8 月 16 日在开曼群岛注册成立的豁免公司,作为控股公司承担有限责任。公司通过其合并可变利益实体(“VIE”)主要从事从第三方制造商和分销商采购的化妆品、营养补充剂和家用产品的销售,并提供在线市场,使第三方卖家能够将其产品销售给公司的在线消费者。

公司的附属公司有:香港乔威尔科技股份有限公司、上海乔威尔科技股份有限公司以及上海聚好信息技术有限公司。

公司业务

JWEL 是中国领先的化妆品、健康和营养补充剂以及家居用品电子商务平台之一。JWEL 为客户提供自有品牌产品,并在其平台上销售和分销来自其他公司的类似产品。此外,JWEL 允许第三方在公司平台上开设自己的商店,根据其在线商店产生的销售收入收取服务费,并向他们提供有关市场需求的独特而有价值的信息。目前公司在四个销售渠道下运营:在线直销,授权零售店分销,第三方商家和实时流媒体营销。

自 2017 年 8 月以来,JWEL 还在中国各地的授权零售店销售我们的产品。授权零售商以我们的 “Love Home Store” 或 “LHH Store” 品牌运营,可以作为独立商店或店中店(综合商店)运营。

2021 年 4 月 28 日,公司宣布正式启动 “聚好最佳选择” 社区团购店计划,以继续扩大其线下零售市场占有率。社区团体购买线下商店将销售新鲜农产品、食品和日常家居消费品,以及目前在公司特许经营的 LHH 商店销售的化妆品以及健康和营养补充剂。

JWEL 与中国领先的化妆品、保健和营养补充剂制造商和分销商建立了合作关系,这不仅为公司提供高质量的产品,而且还为公司的平台提供供应链服务。通过将这些供应商/分销商与公司的在线销售和线下授权商店联系起来,JWEL 创建了一个圈子,为客户带来了巨大的便利和成本节约。

竞争与优势

竞争:

中国保健营养补充剂、化妆品和家居用品的零售市场分散,竞争激烈。JWEL 面临着来自传统保健营养品和化妆品零售商的竞争,如中药店、保健营养品店和百货公司;来自在线化妆品零售商的竞争,如聚美、乐丰;以及一般电子商务平台的竞争,如阿里巴巴、亚马逊中国等。

优势:

JWEL 一直在使用大数据和人工智能技术,在法律法规允许的情况下收集和分析消费者在公司平台上的活动及其购物模式,分析供应商的产品、资质、生产能力、技术、管理和信誉。此外,公司还

依托互联网,运用大数据、人工智能等先进技术,不断升级产品报价和服务流程,完善业务模式。

JWEL 将线上服务、线**验、现代物流深度融合,并在部分线下门店推出自助收银设备自助结账系统。这种与科技结合的销售方式在同行中具有较大的竞争优势。

JWEL 已获得上海市交通管理局颁发的 EDI 许可证。在中国,只有少数主要电子商务平台获得了这一证书,如 Taobao.com(阿里巴巴集团旗下公司)。这种独特的优势为 Juhao 平台带来了更多的消费者,并有助于公司业务的增长。

风险因素

业务风险

- 供应商的不稳定性可能会造成公司业务受影响,此外,恶劣天气、疫情也影响着公司的业务,同时影响公司收益。

- 中国健康和营养补充剂以及化妆品市场竞争激烈,公司可能无法跟上行业竞争的步伐,这可能会对公司的市场份额产生不利影响,并导致其未来的销售和收益下降。

- 若公司未能采用新技术或系统适应不断变化的客户要求或新兴的行业标准,其业务可能会受到重大不利影响。此外公司收集消费者个人信息数据时,任何隐私或数据安全漏洞都可能损害公司的声誉。

- 如果公司受到涉及在美国上市中国公司的额外审查、批评和负面宣传,公司可能不得不花费大量资源来调查和解决可能损害业务运营和声誉,并可能导致顾客对普通股的投资的事项。

公司结构风险:

与公司的合并可变利益实体有关的合同安排可能不符合相关行业外商投资的监管限制,或者如果这些法规或现有法规的解释在未来发生变化,公司可能会受到严厉的处罚。

公司依靠与 VIE 和 VIE 股东的合同安排进行业务运营,在提供运营控制权方面,这可能不如直接所有权有效。此外,合并后的 VIE 的股东可能与公司存在潜在的利益冲突,这可能会对公司的业务和财务状况产生重大不利影响。

普通股风险

公司具有不同投票权的双重股权结构将限制股东影响公司事务的能力,并可能阻止其他人进行任何普通股持有人可能认为有益的控制权变更交易。

公司的普通股交易量可能很少,投资者可能需要出售股票以筹集资金或以其他方式希望清算自己的股票,且可能无法以或接近要价的价格出售, 或者根本无法出售。

由于公司是外国私人发行人,并不受适用于美国发行人的某些纳斯达克公司治理标准的约束,因此与国内发行人相比,投资者获得的保护可能较少。

财务数据

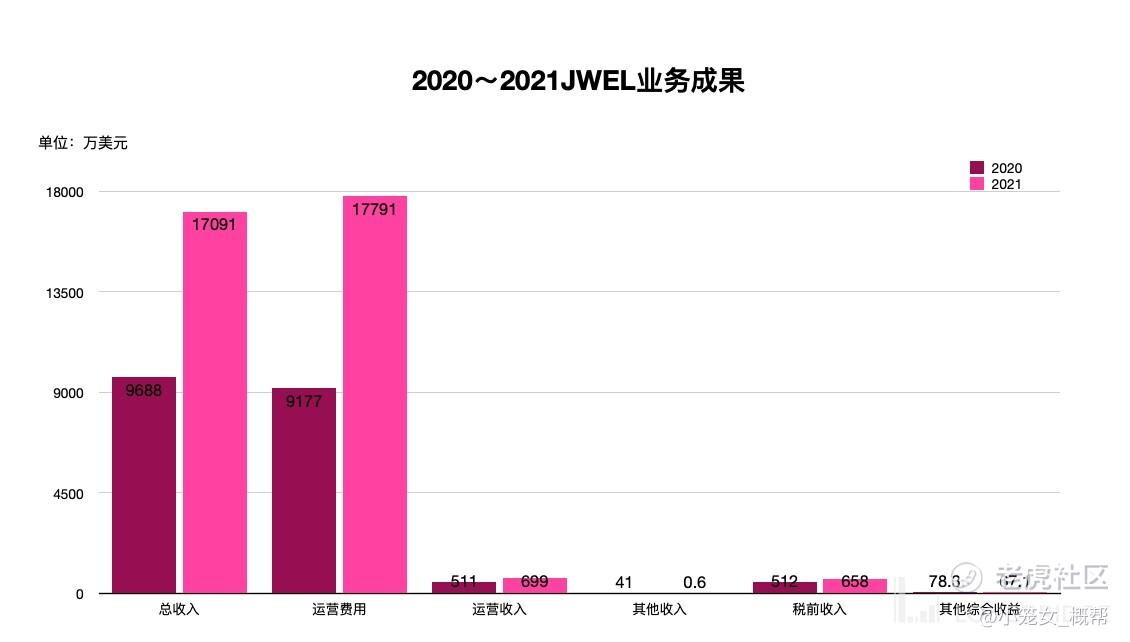

2020-2021 年 JWEL 业务成果

收入:

JWEL2021 年总收入为 1.709 亿美元,相比于 2020 年的 9688 万美元增加了约 7400 万美元,增幅约为 76.4%。2021 公司收入显著增加,主要原因有:公司销售平台与多款高端化妆品、保健品和电器产品等签约分销,以及中国客户群的不断扩大。

运营成本

JWEL 的运营成本由 2020 年的 9177 万美元增长到 2021 年的 1.779 亿美元,增幅约 93.9%。造成运营成本几乎增加一倍的原因主要有:公司销售额的增长、业务的扩张以及 2021 年人民币兑美元升值。

运营收入(亏损)

2021 年 JWEL 公司的运营亏损为 699 万美元,而 2020 年的运营收入为 511 万美元。运营收入减少主要归因于公司业务扩张的实施,其营销费用、一般和管理费用以及收入成本显着增加。

税前收入(亏损)

2021 年所得税前亏损约为 658 万美元,而 2020 年税前利润约为 512 万美元。税前收入的减少主要是由于公司不断实施业务扩张,营销费用和收入成本显着增加。

IPO 基础数据

JWEL 于 2021 年 3 月 17 日发行了 371.43 万股普通股,发行价格为 7.0 美元,主承销商为 Network 1 Financial Securities, Inc.,采用包销方式。最终实际募集资金为 2418.00 万元。

投资分析

- JWEL 通过与多领域的著名品牌签订协议合作并在在公司平台上销售产品,且其利用科技手段对运营业务进行创新的战略为其在竞争激烈的销售市场上占据了一定的优势地位,公司的发展前景较好。

- JWEL 面临着许多方面的风险,作为外国私人发行人,JWEL 甚至很难保护投资者的利益。面对诸多的风险因素,投资者应当了解此行业相关的发展形式,准确做出价值判断而决定是否投资。

- 虽然 JWEL2021 年的收入相比于 2020 年显著增长,但同时其运营成本也显著增长,最终公司亏损。但是投资者也应该意识到,JWEL 的运营成本增加主要是公司在业务开拓上花了大功夫,同时投资者也需合理预判 JWEL 未来的发展前景和态势。

附:JWEL 股价日趋势图:

精彩评论