最近虽然行情不太好,给很多公司增加了一定的压力,俗话说压力就是动力,这不最近一个月下修的转债数量达到6只,那么这些转债中哪些未来上涨的动力和空间更大呢?今天就让我们来分析下吧。

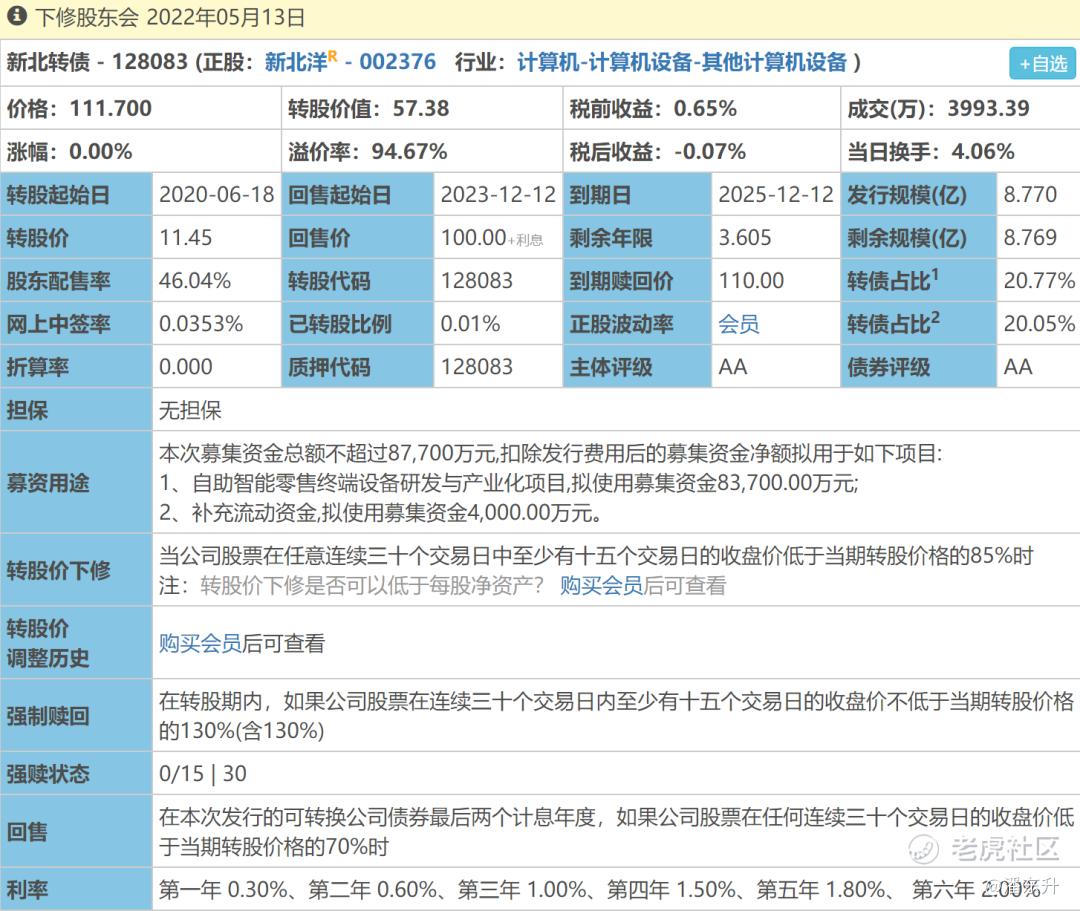

新北转债

公司简介:山东新北洋信息技术股份有限公司(新北洋)系威海北洋电气集团股份有限公司于2002年12月为主发起设立的高新技术企业。新北洋从事专用打印机及相关产品的研发、生产、销售和服务,是国内唯一通过自主创新掌握专用打印机核心设计、制造技术并形成规模化生产的企业。新北洋拥有中国企业在专用打印领域最多的专利技术,是《热打印机通用规范》国家标准、《馈纸式扫描仪》国家标准的唯一主要起草单位,《条码打印机通用技术规范》国家标准的主要起草单位。

下修原因:新北洋2022年一季报的营业收入增长率-24.50%,营业利润增长率-168.56%,经营性现金流-2.50亿(公司净资产才37.94亿),还有3年多可转债到期,公司财务压力巨大。

转债分析:转债信用级别AA级,评级一般;剩余规模8.7亿,规模适中;到期赎回价110元,到期收益率几乎为0;转股价值57.38,溢价率高达94%;下修条款15/30,85%,较为严格。

点评总结:当前价格已基本反映出下修后的预期,公司所处赛道还行,但是近期业绩较差,且现金流紧张,有较大可能在最近1年内想办法促进可转债强赎,否则就要面临进入回售期的压力了。除了改善业绩,公司股东也在积极回购,其他方面会做什么样的努力,还不得而知。短期股价走势偏弱。未来的爆发点或许在数字货币的题材上。希望较大,但愿不会让大家失望。

正邦转债

公司简介:正邦集团成立于1996年,是农业产业化国家重点龙头企业,江西省规模最大的农业企业,集团旗下有农牧、种植、金融三大产业集团。江西正邦科技股份有限公司为江西省上市公司。集团现有35800多名员工,全国拥有315家分(子)公司。2012年集团总产值突破260亿元。名列2012中国企业500强,中国制造业500强,中国民营企业500强,财富中国500强,中国上市公司100强,中国饲料工业10强,全国生猪养殖企业10强,全国种鸭繁育企业10强。正邦集团是国家农产品加工技术创新机构、国家博士后工作站。

下修原因:国内养猪龙头企业,近2年猪肉价格下跌,导致公司最近2年亏损近200亿,现金流较差,股价回落幅度很大。近期负面新闻较多,公司在3月回购注销股份,不少债权人要求公司清偿债务,回售可转债,近期可转债的价格低于过100元的面值价,面对不少投资者的每天骚扰,公司提议下修转股价,避免投资者要求回售。

转债分析:转债信用级别AA级,评级一般;剩余规模15.9亿,较大;到期赎回价110元,到期收益率3%左右;转股价值38.25,溢价率高达163%;下修条款15/30,85%,较为严格。

点评总结:当前价格已基本反映出下修后的预期,公司大概率不会下修到底,近期不少转债投资者每天打电话给公司,因此主要是让面值价大于100元,减小财务压力即可,涨幅不会很大,近期公布提议下修后就当天有所上涨。长期来看,还得等猪肉价格上涨,扭亏为盈改变基本面,才能带来可转债的价格上涨。短期投资有些鸡肋,长期投资主要看公司的现金流状况是否稳定和改善,如果未来周期到来,公司盈利,那么转债价格上涨幅度会较大。

贵燃转债

公司简介:贵州燃气专业运营城市燃气30多年,是贵州省供气规模最大、管网覆盖区域最广、服务用户最多的城市燃气及综合能源供应服务商,拥有全资、控股子公司49家,参股企业21家。在贵州省内已建成4条天然气支线管道,在省内35个特定区域及1个省外特定区域取得了管道燃气特许经营权,业务范围覆盖贵州省主要城市、核心经济区和主要工业园区。主要业务为贵州省天然气支线管道、城市燃气输配系统、液化天然气接收储备供应站、加气站等设施的建设、运营、服务管理,以及相应的工程设计、施工、维修。

下修原因:转债上市即将半年,进入转股期后股东可以出售可转债。持股比例为35.9%的二股东(贵阳工商产业投资)全额配债,目前共持有359万张贵燃转债(3.6亿元),需要有足够的空间才会离场。

转债简介:转债信用级别AA级,评级一般;剩余规模10亿,规模较大;到期赎回价110元,到期收益率几乎为0;转股价值67.55,溢价率66%;下修条款10/20,85%,较为正常。

点评总结:当前价格已基本反映出下修后的预期,公司下修主要是为股东套现离场方便,不过上市不到半年就提议下修,也还是比较积极的。但是公司主营业务一般,作为民生服务业,未来能盈利增长的空间有限。总体价格较为平稳,也没有啥太大的风险,不过也没啥想象空间。除了下修,公司未来能如何促进转股价上涨,拭目以待?

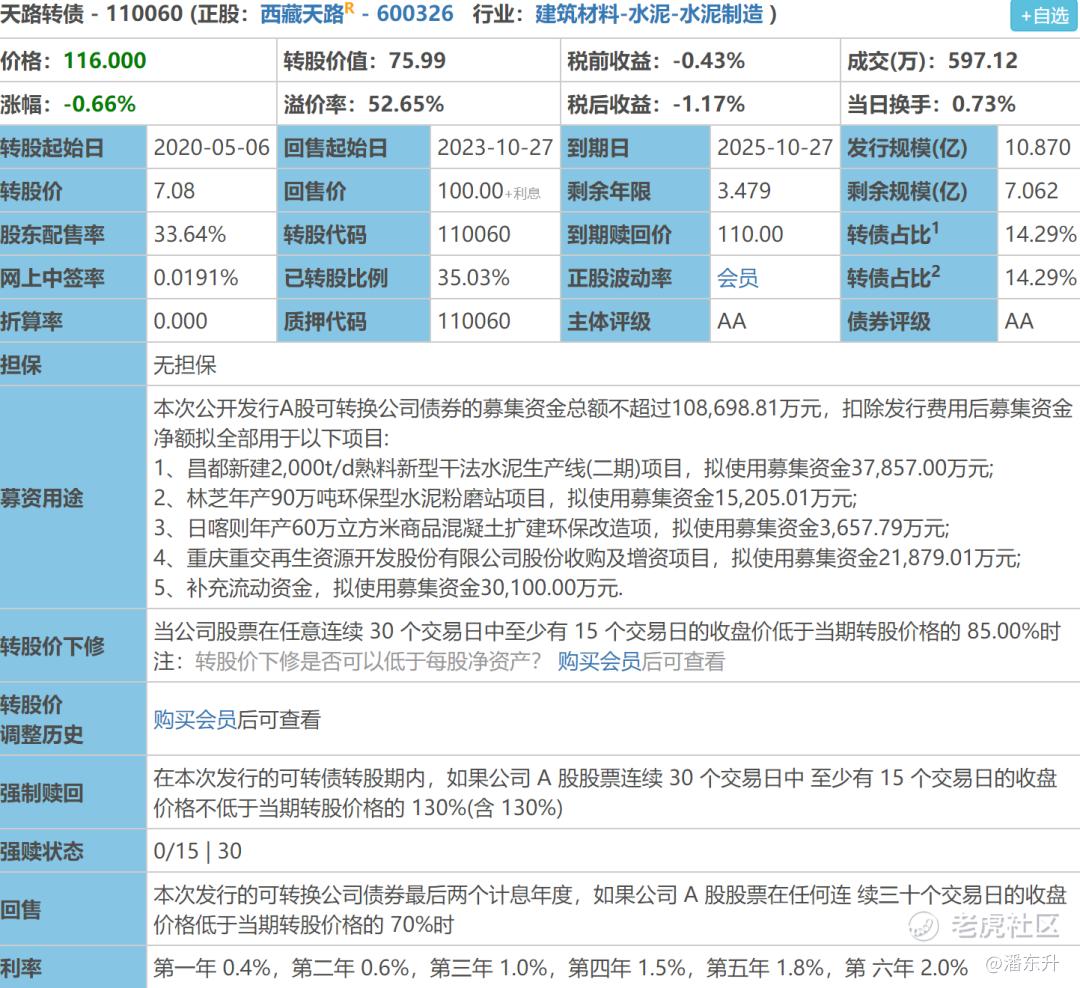

天路转债

公司简介:西藏天路股份有限公司成立于1999年3月29日(前身为1959年成立的西藏自治区公路工程局)。目前公司拥有子公司22家,其中,全资子公司4家,控股子公司9家,参股子公司9家,已发展成为“西藏自治区国有企业的标杆”,属国家级高新技术企业。公司作为西藏唯一一家建筑、建材为主,矿产、再生资源等为辅的上市公司。在持续深耕区内市场的基础上,公司以立足西藏、融入全国、走向世界为目标,实施投资运营、施工建设和人才培养协同推进,目前产业已布局到祖国的大江南北和境外尼泊尔联邦民主共和国。

下修原因:西藏天路最近半年业绩较差,公司促进转股意愿强烈。属于建筑水泥行业,同行的冀东转债最近走势也一般。在股价上涨乏力的情况下,于是主动下修。

转债简介:转债信用级别AA级,评级一般;剩余规模7亿,规模适中;到期赎回价110元,到期收益率-1.2%;转股价值76,溢价率52%;下修条款15/30,85%,极为正常。

点评总结:当前价格已基本反映出下修后的预期,近期转债价格在110-118元之间波动,有一定的弹性。在2020年转债触发过强赎条款,可惜当时公司没有选择强赎,既然现在有下修意愿,那么公司还是很想促进大家转股的。未来业绩变好,转债价格有较大希望上涨。

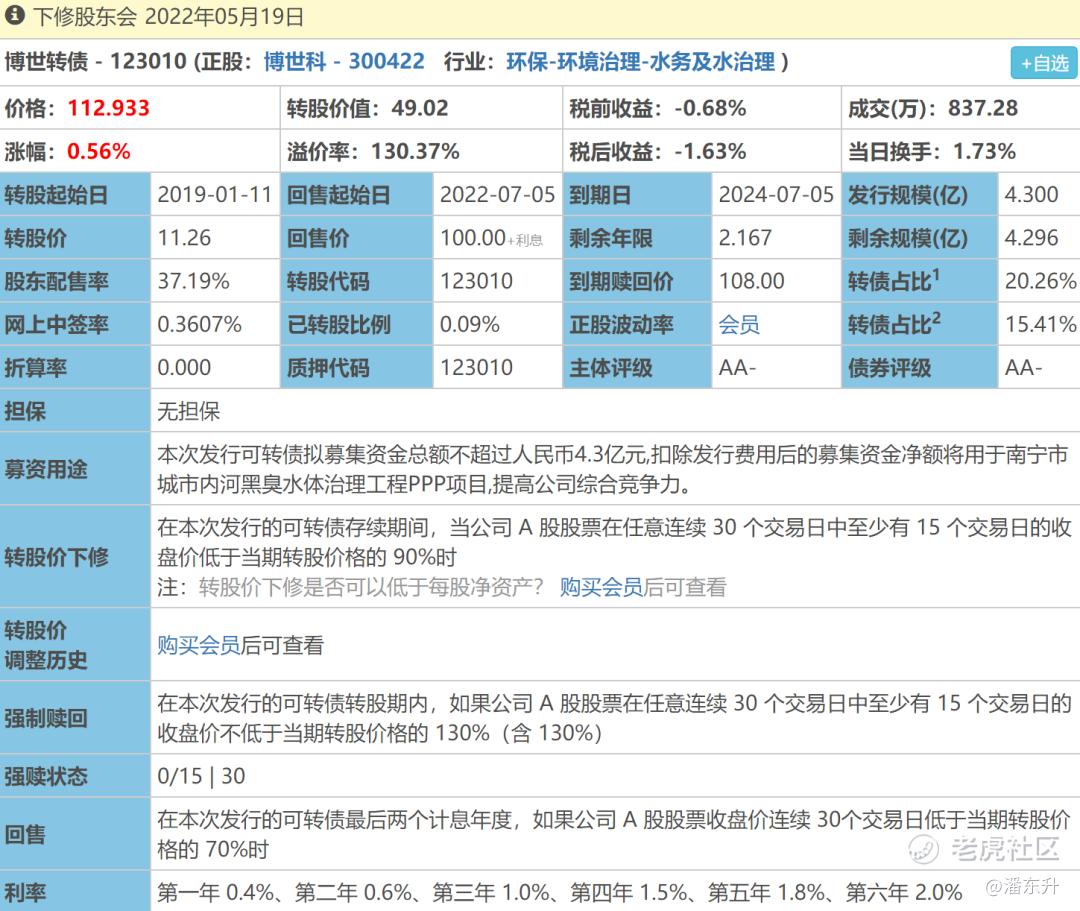

博世转债

公司简介:广西博世科环保科技股份有限公司成立于1999年 。总部设在广西南宁国家级高新技术产业园区,是广西首批国家级高新技术企业。主要从事工程咨询、设计、环保及清洁化生产技术的研究开发、设备制造、销售和工程建设,并为客户提供整体解决方案。

下修原因:转债即将进入回售期。公司资产虽然表面有73.5亿,但是这其中有41.6亿的无形资产。流动资产只有47亿,但是流动负债有62亿,短期偿债能力差,还款压力大,促进转股意愿强烈。

转债简介:转债信用级别AA-级,评级一般;剩余规模4.3亿,规模较小;到期赎回价108元,到期收益率-1.6%;转股价值49,溢价率高达130%;下修条款15/30,90%,极为正常。

点评总结:当前价格已基本反映出下修后的预期,之前已经下修过一次。公司最近2年亏损较大,短期业绩难以改善,促进转股意愿强烈,不排除后续会有更多方法促进转股,在110元以下的时候可以多些关注。

迪森转债

公司简介:广州迪森股份的主营业务为利用生物质燃料等新型清洁能源,为客户提供热能服务。是国内利用生物质等新型清洁能源提供热能服务的领先企业。公司为国家创新型企业、国家高新技术企业、广东省现代产业500强和广东省知识产权示范企业。

下修原因:还有不到1年进入回售期,过去一年又是亏损的,一季度盈利同比减少60%。有还款压力,促进转股意愿强烈。

转债简介:转债信用级别AA-级,评级一般;剩余规模5.3亿,规模适中;到期赎回价110元,到期收益率几乎为0;转股价值61.83,溢价率80%;下修条款10/20,80%,比较可正常。

点评总结:当前价格已基本反映出下修后的预期,公司最近股价承压。虽然下修可以暂时避免回售,不过公司的目的肯定是想着强赎,主要还是寄希望于未来牛市的时候公司股价会有一定上涨,从而降低溢价率,进而提升可转债的价格,距离回售不到1年,公司应该会做出一些努力,在到期赎回价110元以下基本上风险不大。

总结:以上6只转债虽然提议下修,也有意愿强赎,但是最终能否顺利上涨到130+,更多取决于题材炒作,公司业绩和牛熊行情切换等多种原因。历史上超过95%的下修转债都能顺利上涨到130+,只是需要一定的时间。在以上6只转债中,我觉得未来都有一定上涨空间,不过还需要一定的耐心,更看好天路转债,新北转债和迪森转债。

精彩评论