最近几个月随着大盘行情整体向下,市场上又出现了多只破发的可转债,今天就选取5只低于100元的可转债,来谈一谈这些可转债值得投资吗?

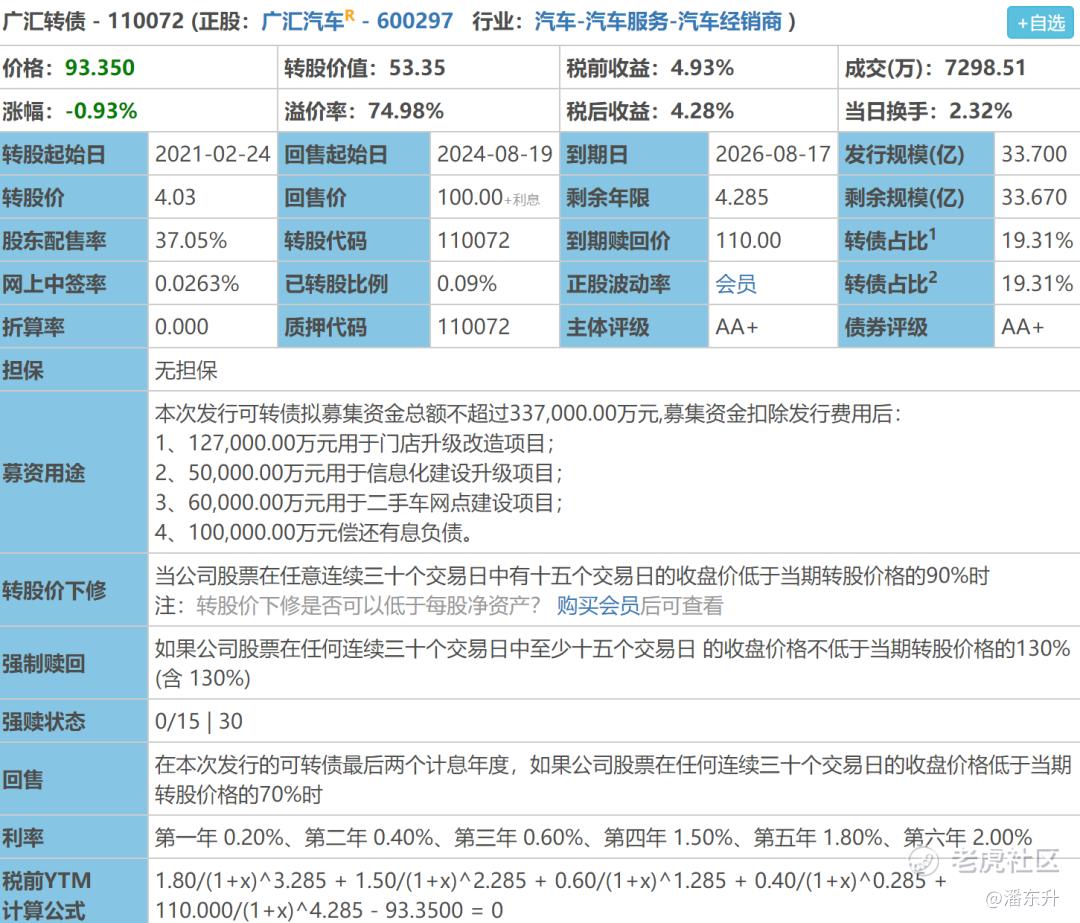

广汇转债

公司简介:广汇汽车是中国最大的乘用车经销与服务集团、中国最具规模的豪华乘用车经销与服务集团、汽车经销商中最大的乘用车融资租赁提供商及汽车经销商中最大的二手车交易代理服务实体集团。公司拥有行业领先的业务规模、突出的创新能力,是中国乘用车经销与服务行业中的领先企业。2015年6月,广汇汽车成功登陆A股市场。

破发原因:受新能源汽车自营和现有汽车存量较大影响,公司业绩自2017年后逐年下滑,毛利率仅为9%左右。公司拥有大量的存货、无形资产、商誉,有较大的减值空间,同时负债率也很高,虽然为低估值股票,但是不太受市场的欢迎。

转债分析:转债信用级别AA+级,评级较高;剩余规模33.7亿,规模很大;到期赎回价110元,到期收益率4%以上;转股价值53.35,溢价率高达74%;下修条款15/30,90%,较为正常。

点评总结:历史最低价约70元左右,往下空间还很大,公司未来业绩发展也不会有太好的发展。可转债价格大部分时间都在106元以下,以往也几乎没有被炒作过。溢价率高,转股价值低,短期内缺乏炒作空间。到期收益率高,如果没有信用风险,还算有一定的投资价值。

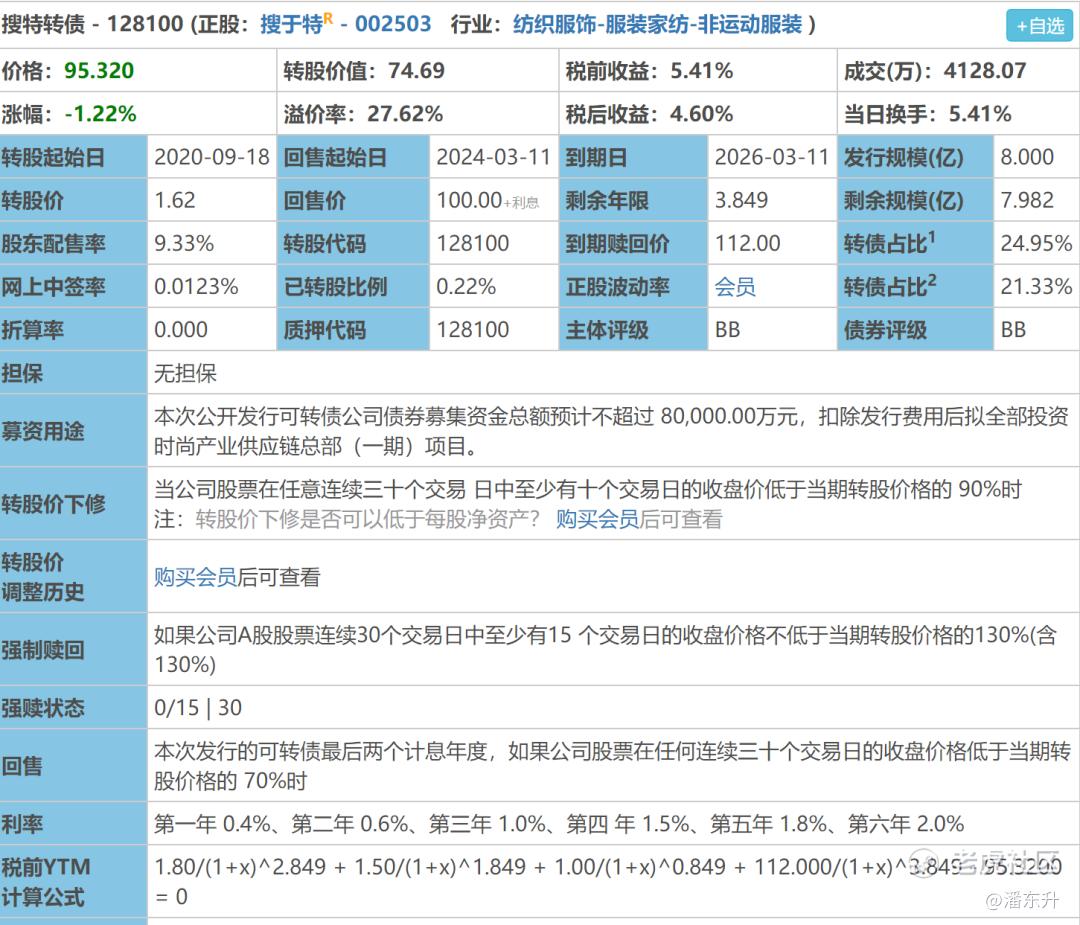

搜特转债

公司简介:搜于特集团股份有限公司前身为东莞市搜于特服饰有限公司,2005年12月创立于中国改革开放的前沿城市广东省东莞市,从运营休闲服饰品牌“潮流前线”起步,一直稳步快速成长。目前,搜于特集团现已发展成为资产规模超100亿元,员工人数达2500多人,业务涵盖休闲服饰品牌运营、供应链管理、品牌管理、商业保理和对外投资等众多领域的中国著名时尚产业集团公司。

破发原因:主要原因是公司在过去的2年时间里亏损超过20亿,偿债能力很低。未能及时披露7.53亿元毛利损失、4.69亿元债务逾期、4.32亿元重大诉讼仲裁情况。还出现募投项目多年未动工、查封冻结情形未披露以及挪用募集资金等情况。同时由于公司当前被债权人申请重整,可能随时触发退市风险警示。

转债分析:转债信用级别BB级,评级低;剩余规模8亿,较大;到期赎回价112元,到期收益率4%以上;转股价值74.69,溢价率27.62%;下修条款10/30,90%,较为宽松。

点评总结:曾有过下修历史,有强赎意愿。公司资产情况极差,唯一利好二股东是广州高新区投资集团有限公司,属于国有资本,有意向成为公司重整投资人,参与公司重整投资。如果重组成功,则转债违约风险消除,不过目前进度缓慢,这个利好也是转债唯一能被炒作拉升的原因,不过也有可能重组失败。

城地转债

公司简介:上海城地香江数据科技股份有限公司于1997年04月26日成立。法定代表人谢晓东,公司经营范围包括:一般项目:环保工程,市政工程,基础工程,建筑工程,土方工程,送变电工程(除承装、承修、承试电力设施),建筑装饰装潢,水电安装,设备租赁,建材、金属材料的销售,实业投资(除股权投资及股权投资管理),互联网数据服务,信息系统集成、运行维护服务,信息处理和存储支持服务,信息技术咨询服务,从事计算机网络科技、计算机信息科技专业领域技术开发、技术转让、技术咨询、技术服务,计算机及通讯设备经营租赁等。

破发原因:公司有并购历史,但是之后就开始了亏损,又顺势进行大额商誉减值。计提后,公司还有商誉10亿元左右,2022年公司还可能继续进行大额商誉减值。

转债简介:转债信用级别A级,评级一般;剩余规模12亿,规模较大;到期赎回价115元,到期收益率3%以上,较高;转股价值30.91,溢价率高达209%;下修条款15/30,85%,较为严格。

点评总结:城地转债之前股东已经减持了超过10%的转债,后续也有卖出,短期内股东会下修意愿较低。公司近几年基本面不好,也没有改善迹象。公司现金流差,大股东也经常减持股份。总结就是大股东人品差,公司基本面差,不建议参与。唯一亮点是有IDC概念,并在基建上有题材炒作空间,但是往期均上涨不多。

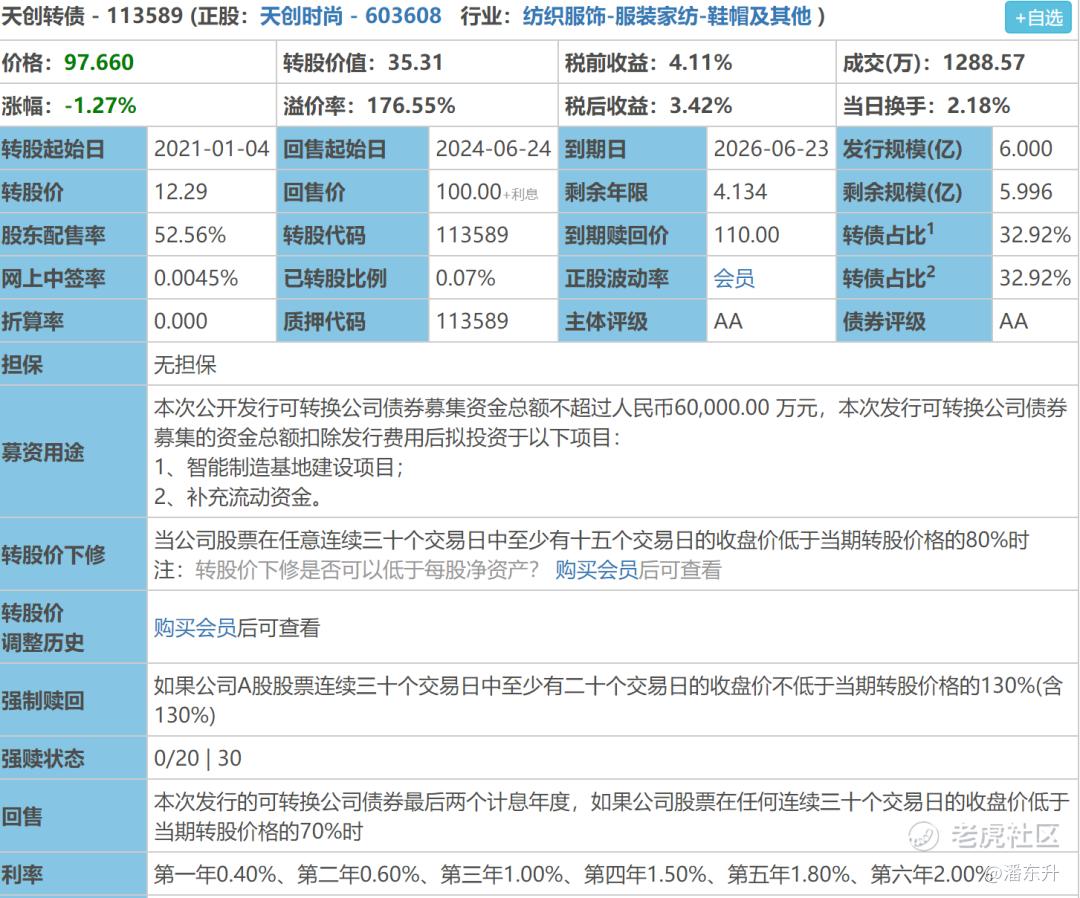

天创转债

公司简介:天创时尚股份有限公司,成立于2004 年4月9日,公司主要从事时尚女皮鞋的研发、生产、分销及零售业务,致力于为女性消费者提供时尚、舒适的鞋履产品和服务。“KISSCAT”是公司创始品牌,近几年公司相继出 “ZsaZsaZsu”、 “tigrisso”和 “KissKitty”三个自有品牌,并代理西班牙“Patricia”品牌。

破发原因:2017年公司花6亿收购一个公司,2020年之后计提了5.6亿商誉。主营业务鞋子最近几年发展一般,线下门店受yq有一定影响。

转债简介:转债信用级别AA级,评级一般;剩余规模6亿,规模适中;到期赎回价110元,到期收益率3%以上;转股价值35.31,溢价率高达176%;下修条款15/30,80%,极为严格。

点评总结:公司账上现金基本够用,闲钱买了很多理财产品,不过最近几年业务发展较差。转债上市后一路下跌,近几年基本上没有高光时刻,如果公司不下修转股价,基本上拉升希望不大。

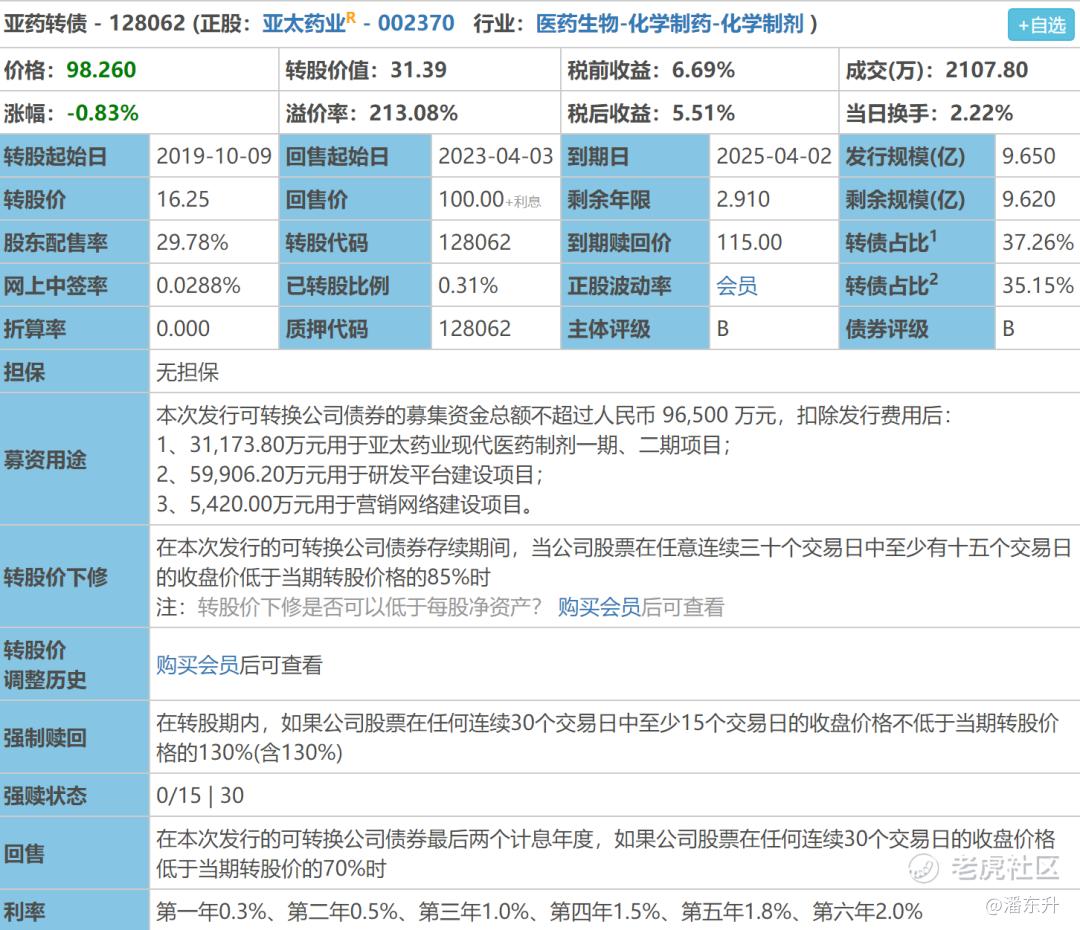

亚药转债

公司简介:浙江亚太药业股份有限公司是一家以化学制剂的科研、生产、销售于一体的专业化、规模化的高新技术企业,前身浙江亚太制药厂创办于1989年12月,2001年完成股份制改造,并于2010年3月16日在深交所正式挂牌上市,下属化学制剂、原料药等两大块业务。

破发原因:该公司营收萎缩、连年亏损、经营不善。 同时计提商誉减值等损失,造成公司大幅亏损。公司股权较为分散,用心经营的程度减少。

转债简介:转债信用级别B级,评级较差;剩余规模9.6亿,规模较大;到期赎回价115元,到期收益率5%以上,非常高;转股价值31.39,溢价率高达213%;下修条款15/30,85%,比较严格。

点评总结:2022年1月10日,富邦集团受让宁波银行持有的亚太药业3900万股份,成为上市公司第一大股东,富邦集团实力雄厚,因此可转债违约风险较低。后续能否上涨,取决于公司是否有新的新闻或者业绩改善,短期目前动静不大,下修意愿一般。

总结:以上5只转债低于100元的面值价都是有原因的,俗话说便宜没好货,价格低肯定是市场上有一定的担忧的。这些可转债的风险确实是有的,但是大多还是可控的。不过目前市场上有性价比值得投资的可转债非常多,因此暂时不建议投资这些低于100元的可转债,可以挑选一些105-115元之间的可转债,未来的赚钱机会也还是非常多的,毕竟低价债只有在问题解决后才会起飞,这中间需要等待的时间可能很漫长。

非常感谢大家的关注,接下来我将会陆续分享更多新债申购和上市资讯,敬请期待。

精彩评论