俄乌战争、高通胀、疫情反复,中国经济一季度面临显著下行压力。实现全年增长目标有难度,需要基建投资加码提速、货币政策进一步宽松。

文丨李海涛、林锡

2022年一季度俄乌冲突以及国内部分地区因疫情封城,中国经济景气度全线回落。2022年一季度中国GDP同比4.8%,工业增加值同比6.5%,社会消费品零售总额同比3.3%,固定资产投资同比9.3%,出口同比13.4%,进口同比7.5%,消费成为了GDP增速主要拖累。2022年一季度地缘风险引发全球金融市场宽幅震荡,叠加国内疫情与美联储加息,A股走弱。2月24日普京宣布对乌克兰特别军事行动,随后欧美开始对俄制裁,引发市场恐慌——上证综指两天跌去416点,跌幅-12.2%,恒生指数更是一个月下跌-25%,原油上涨到139美元/桶高位,美债收益率一度上冲2.7%高位。图:2月俄乌战争引发市场恐慌(红框)

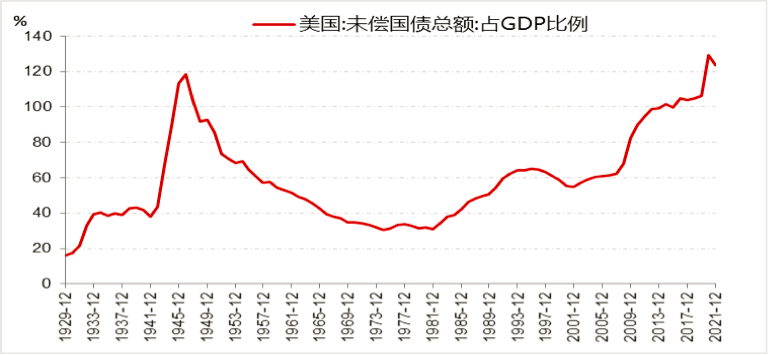

在内外交困因素下,中国政策逆周期发力。3月16日刘鹤副总理紧急召开国务院金融委会议,强调“积极出台对市场有利政策,谨慎出台收缩性政策”。3月30日**总理在国常会会议上指出“当前国际形势更趋复杂严峻,国内经济下行压力加大,把稳增长放在更加突出位置,稳定经济的政策早出快出”。4月15日中国央行宣布降准25BP。中国如何在内外压力下实现稳增长,以及后续资本市场如何发展,是为本篇之要。俄乌战争带来高通胀压力俄乌战争带来地缘与经济不确定主要包括:1)通货膨胀持续在高位对经济形成拖累;2)欧美与俄关系进一步变得敏感,各国将加大军备开支;3)欧美衰退与外部需求回落的可能。俄乌出口对世界供应链体系至关重要,这是引发通胀高位一个重要原因。疫情前,俄罗斯出口占世界出口份额约2.3%,主要出口原油、天然气、铝镍等,对欧洲天然气供应量占欧洲消费量的约40%,供应的不稳定性将加剧欧洲工业品紧张与通胀。同时,俄乌战争将引发全球投资下降与逆全球化趋势。普京发动二战以来最大军事冲突,会加大欧美对地区平衡警惕,进一步加大军事开支。同时美国退出中东,以及2018年以来跟中国在贸易、资本监管等领域摩擦。这些动作将使资本投资风险偏好下降,加剧逆全球化,这跟过去全球化趋势下低通胀与经济繁荣是背道而驰的。全球金融危机之后,美国政府国债占GDP比重一路上升,美国是否有能力像过去一样管控世界分歧存在巨大不确定性。美国在海外军事影响力逐渐下滑。图:美国国债占GDP比重上升将降低美国海外军事扩张实力

如果俄乌战争导致一超多强的世界秩序难以维持,那么新的世界秩序将朝着“深层多元主义”发展。这将降低全球合作的决心,加大摩擦成本,引发较高的通胀并损害全球经济利益。中国经济下行加大,5.5%增长需要进一步政策支持中国经济当前面临“需求收缩、供给冲击、预期转弱三重压力”,叠加国内3月以来疫情冲击、通胀高位、中美摩擦等问题,给稳增长加大了难度。2021年中国GDP增速8.1%,主要贡献在净出口与消费。2021年中国净出口增长20.2%,社零总额同比增长12.5%,固定资产投资同比增长4.9%。2020-2021年GDP平均增速为5.1%,净出口增长作出了主要贡献。当前疫情管控下,出口与消费都不乐观,3月社零同比增速-3.5%。3月开始,深圳、上海、杭州、太原等较多地区因疫情出现封锁,消费与订单出现显著下滑。3月PMI新订单48.8,新出口订单47.2,全面下降到景气度下方。另外严格的防控政策也影响了部分海外订单——随着新加坡东南亚等国家逐渐回归常态,部分新出口订单出现分流。消费方面从餐饮、影视、全国出行拥堵指数来看,均出现较明显下行(下图)。图:全国出行拥堵延时指数显著下行

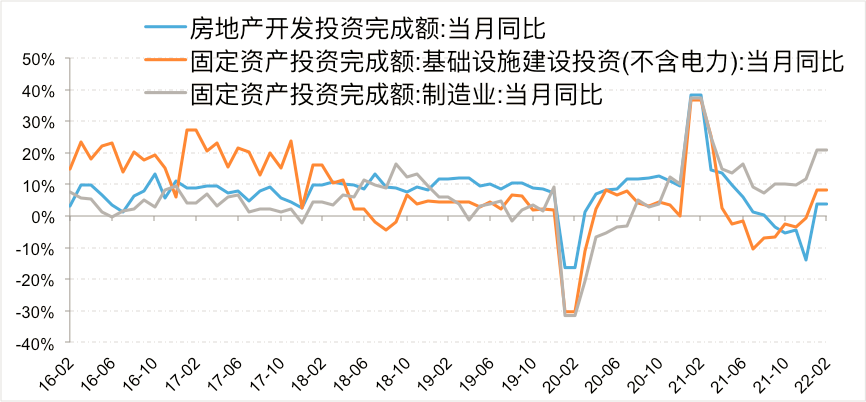

在疫情影响国内消费情况下,2022年要实现5.5%增速,固定资产投资同比增速需要大幅增长。进一步来讲,2022年投资增长核心在于基建,财政将更加积极有为。2021年固定资产投资累计值54.5万亿,其中房地产14.8万亿,基建15.3万亿,制造业24.3万亿,累计同比增速分别为4.9%、4.4%、0.4%、13.5%。2022年在“房住不炒”大政策框架下,房地产投资预期难有大幅反弹,同比增速预期在0%-2%。制造业投资增速预期随着出口回落而回落至6%-8%。基建投资需要从0.4%大幅增长至10%-13%,这是政策逆周期跨周期调节关键,稳经济的核心。图:2022年基建投资增速预期成为固定资产投资亮点

消费可能要到下半年才能逐渐企稳,预期2022年消费增速在4%-6.9%之间。2021年中国社会消费品零售总额44.1万亿,同比增速12.5%,两年平均同比增速4%,低于两年GDP平均增速5.1%。受疫情影响,中国居民消费增长不及可支配收入增长,一旦疫情得到控制,消费将出现反弹。中国货币政策依然具有较大空间,4月15日央行宣布降准25BP。2021年中国CPI同比0.9%,远低于目标的3%,同时人民币汇率稳定,房地产债务杠杆有所控制。在这样情况下,央行2022年货币政策重点可以放在稳增长、稳就业,加大宽信用力度,引导利率下行,帮助中小企业稳定投资信心。图:2020-2021年GDP增长分解及2022年预测

2022年二季度展望,通胀高位、基建为纲延续一季度俄乌冲突以及国内疫情风险,2022年二季度较为确定的预期包括:1)通胀可能依然会维持在高位;2)中国将加大逆周期政策力度,中国权益市场可能在底部了,基建是投资确定性较强的选项;3)人民币汇率有一定贬值压力;4)对于企业经营来讲,下游企业需要想各种办法活下去,挺过黎明前的黑暗。二季度关注通胀(粮食&能源)——通胀是二季度主要风险,可能继续引发股债市场大幅波动。美国通胀维持高位的逻辑包括:1)美国3月劳工薪资增长5.6%,同时职位空缺率与空缺数维持高位,劳动力依然紧缺;2)美联储货币收紧与战争的不确定性,使得美国采掘业等产能利用率迟迟未回到疫情前水平;3)俄乌战争引发供应链风险。二季度依然需要关注通胀高位风险,对于投资来讲建议配置相关抗通胀的能源ETF(比如美国XOP基金、XME基金、华宝油气等)依然是合适的。图:2022年以来能源类(煤炭石油)ETF延续四季度强势

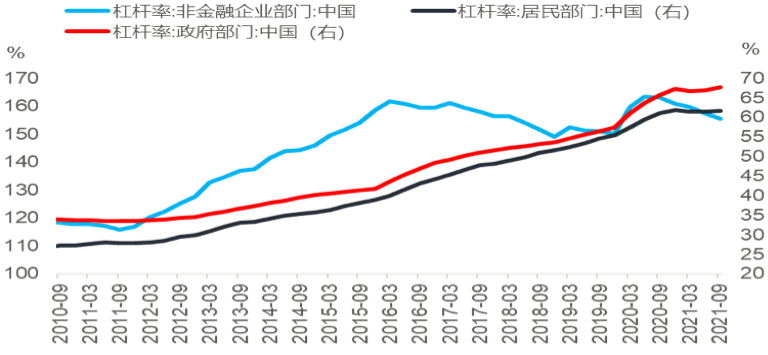

关注国内经济基建托底——中国实现5.5%经济增长目标以稳定就业,增加基建投资是一个关键选择。2022年面临着出口回落、疫情反复、住房不炒压力,基建投资承担着就业与经济增长重任,需要更加主动有为。基建投资资金方面,预期地方政府专项债能提供5-6万亿。2022年专项债3.65万亿——近期要求在9月前发完全年额度,叠加2021年未用完的2万亿,另外地产边际宽松下土地出售以及各类配套资金等,预期2022年预期基建投资16.8-17.3万亿,同比增速预期到10-13%。基建项目储备方面,交通、水利、能源及新基建将成为基建增长重点。交通强国建设工程的多个重点项目均2021下半年或年底才初步开工;水利方面,**总理3月30日国常会提出全年水利投资可完成约8000亿元;能源方面,碳中和政策方向下,光伏风电将快速增长,同时储能投资增速也将加快,煤电改造投资可能加码;另外诸如地下管网、5G、充电桩等投资也将可能加快。中国从人均消耗来看基建投资依然有较大空间。整体上,中国人均能源消耗、人均出行里程等方面均低于发达国家,同时中国政府杠杠率约为60%,也低于发达国家,基建投资依然是实现经济逆周期调节重要抓手。图:中国政府杠杠率水平

资产方面,A股弱震荡、人民币有微幅贬值压力——二季度A股预期偏弱震荡,人民币汇率存在一定贬值压力,国债收益率可能在二季度寻底。当前疫情管控不够乐观,外部需求有回落压力,除非政策超预期,否则A股偏弱震荡,难趋势企稳,人民币存在贬值压力。尽管如此,在稳增长政策下,A股大幅回落风险将逐渐下降,而且目前位置A股整体估值到偏低位置,逢低买入依然具有较好性比价。人民币汇率面临一定的贬值风险,二季度可能往6.4-6.5方向,可能原因包括不限于:1)中国贸易顺差收窄。美联储加息周期下,预期美欧消费与进口回落;2)中美国债收益率利差收窄;3)美国抗通胀、中国升通胀,让人民币面临微幅贬值;4)美联储加息周期下,美债收益率走高,外需回落(美股泡沫破裂),资本重回成熟市场,导致短期人民币汇率与A股承压。最后,国内疫情管控与原材料价格高涨,给中小企业经营造成巨大困难。尽管国内政策环境在逐渐稳定,但短期内中小企业经营存在压力,最重要的是想尽各种办法活下去,积极利用好减税降费的一些政策,积极利用银行在宽信用下的信贷政策,相信困难之后迎来反转。

本文仅代表作者观点

李海涛系长江商学院金融学教授、杰出院长讲席教授、中文/金融MBA项目副院长;林锡系长江商学院研究助理

责编编辑 冯涛 Tao.feng@ftchinese.com

图片来源 Getty Images、作者提供

精彩评论