2020年是全球新能源车需求增长的拐点,2021年则是进一步迎来全面爆发式增长,中国、美国需求超预期,欧洲市场在碳排放约束下也兑现高增速,简单点说,就是新能源车 涨疯了。

01

也快到年底了,我们可以先来盘点一下新能源中电动车中的明星股的表现:

- 特斯拉(美股)去年涨了7倍、今年涨了约50%(截止12月7日,下同);

- 蔚来(美股)近两年涨了7倍,有点赶超特斯拉的意思;

- 比亚迪(A股)去年涨了3倍、今年也涨了约50%;

- Lucid(美股)去年刚上市,今年涨了3倍多;

- 小鹏(美股)上市才两年,也涨了近2倍;

- Rivian(美股)上市才两个月,就涨了约50%,市值已经破千亿美元。

现在的问题是:

新能源汽车股怎么样?有没有泡沫?现在还能买吗?

02新能源怎么样

1)首先,我们觉得新能源挺好的

新能源是未来大趋势、电动车是新能源的标志性产品,这个赛道依旧强劲,无论是碳达峰和碳中和的政策驱动,还是科技巨头纷纷下场,或是市场渗透率的提高,都能证实这一点,在此就在此就不多加赘述了。

无论是新能源还是自动驾驶技术都新生技术,随着它们的落地会慢慢改变我们的生活方式;

交通出行本来是人人都要用的,等自动驾驶技术和环境成熟后,更会像手机一样,无论驾驶技术,都会成为人人都要用的产品。

如果它能盈利,那就符合了我们的选股三原则:新技术、人人都要用、盈利。

2)赛道是个好赛道,行业也很有前途,那么价格涨成这样了,有泡沫吗?能买吗?

回答这个问题之前,先界定什么是泡沫?

根据价值投资的理念:价格低于价值的,就有投资的价值。

反过来,价格高于价值的,就有溢价;溢价太多的,就有泡沫。

我们可以类比过去的市场泡沫。

从历史的经验看,我们认为:标普指数10到15倍左右的市盈率时,价格基本是小于或者等于价值的;大于15就可能有溢价了;大于20就有泡沫慢慢形成的可能。

就个股而言,我们对泡沫的标准要更宽泛一些,因为好公司受投资者青睐,PE比整体市场的平均值大些也属正常,但不能太离谱。

特斯拉(美股)销量第一。过去四个季度每股盈利约3刀多一点,但是股价从今年10月开始超过1,000刀/股,市盈率超过350倍,是标普500市场市盈率的15倍,非常贵!

无论和大盘比、和大白马比或和其他成长股比,泡沫肯定有。

比亚迪(A股)同期盈利1.1人民币,股价也是从10月开始超过300人民币,市盈率约270,是标普500市场市盈率的11倍,也很贵!也有泡沫。

蔚来和小鹏(都是美股),尽管有几万辆的销售,但都是亏损的,那就更贵了!不盈利的股票不买,没有盈利即没有市盈率,没有市盈率的泡沫就更大了,大叔肯定就不买了。

(再次重申我们的选股原则:新技术、人人都要用、盈利。)

Lucid和Rivian(也都是美股),媒体中把它们的前景故事讲的很好。特别是后者,亚马逊是它的一个重要投资者,以后生产电动SUV和皮卡,但是目前都没实现批量交付,还在烧钱阶段,更不符合我们的选股原则。

03如果特别想买,怎么办?

既然,这些新能源汽车股都有泡沫,还还买不买?

为了控制选择范围,也从车企的纯环保性和高成长性角度出发,我们先只选制造纯电动车的新的车企。

为了帮助我们量化“人人都要用”的原则,我们建议两个维度:销量、产品丰富性

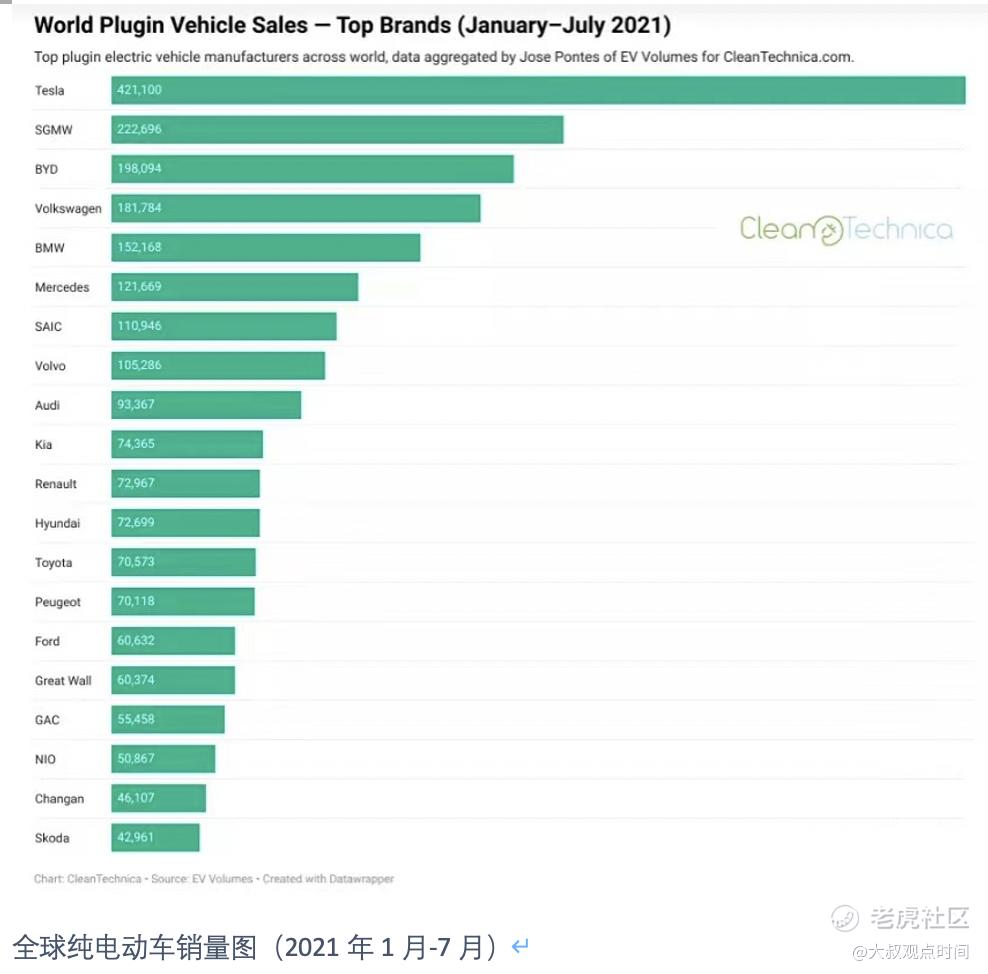

从上图今年1-7月(纯电动新车企)的出货量看,

特斯拉排第一位,销售超过40万辆;

比亚迪排第二位,接近20万辆:

蔚来排第三位,5万辆。

在榜单外的,小鹏同期的出货量估计在3万多辆;Lucid在亚利桑那州有个新车厂,明年2022年的出货量才2万辆;Rivian尚未实现批量交付。

肯定要选:选销量高、又相对便宜的,而且盈利的。

这么筛选下来,我们能选的也就很少了。

特斯拉和比亚迪。

如果非要选一个,我们选比亚迪?

为什么?

- 从市盈率看,比亚迪比特斯拉便宜;

- 从商业模式看,比亚迪的产品丰富。(这里仅指车的产品)

比亚迪是造电池起家的,如今它的刀片电池有一定的垄断性,如果说传统车的基础在于内燃发动机,电动车的基础在于电池。除了电池,它还有成品车、而且产品丰富、性价比很高。比亚迪还有大型乘用车在包括欧美在内的全球市场卖的都不错,这样的产品线让我们很喜欢它。

啥时买?怎么买?

虽然看好比亚迪,但是目前显然是泡沫,所以我们也在等待买入的时机。

从股价走势看,今年一季度比亚迪在中期调整,4月底收盘近160人民币/股,那时的市盈率在140左右的数量级,那时它还不在我们的买入范围内。

目前股价从上个月的333刀回落到300刀,市盈率270左右。

我们耐心的等待比亚迪2022年的盈利预测和未来另一个中期调整,寻找一个相对便宜的切入点再用期权的方法打折买入。

04 大叔观点时间:

我们在选定一个行业后,选择一支个股,用套利方法买进股票——我们的投资逻辑。

具体操作:

卖出看空期权,进行套利,在套利之余希望可以买入股票;当然如果不能买入股票,就把保证金装入口袋。

精彩评论