作者/李妍

$快手-W(01024)$ 快手上周发布了三季度业绩,用户增速和收入增速均优于行业水平,与几大互联网巨头的Q3业绩均逊于市场预期形成鲜明对比。快手该季度业绩出色,一方面反映了短视频行业仍然具有不错的增长前景,是当下最好的行业之一,另一方面是团队加强内部组织架构调整,精细化运营的成果。

一,短视频仍然是当下最好的行业之一

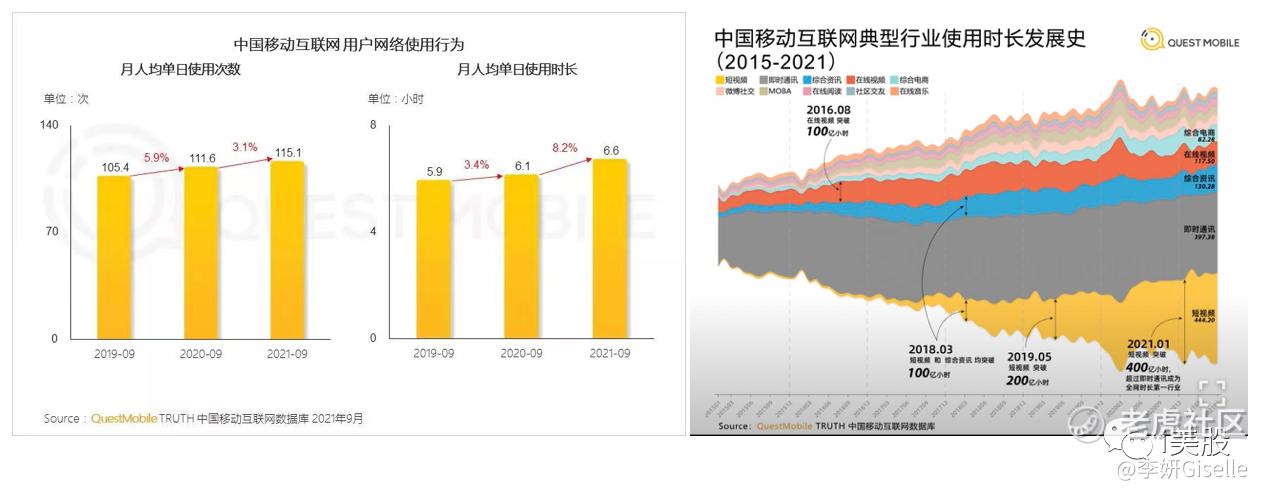

国内移动互联网用户增长已接近天花板,如上图,根据Questmobile数据,国内移动互联网月活跃用户规模截止今年9月的数据为11.67亿,较上年同期仅增长1359万。不过,短视频行业依然保持了不错的增长,截止今年9月,短视频APP行业月活跃用户规模达9.25亿,较上年同比增长7.7%,净增长6600万。

在行业性流量红利释放完之后,各市场参与者不断通过强化内部运营能力,挖掘产品本身的用户粘性及商业化效率,从而实现巩固竞争地位的目的,反映在用户使用时长、使用频次、单用户所贡献收入等指标上。如上图Questmobile数据,今年9月,国内移动互联网月人均单日使用次数为115.1次,同比增长3.1%,月人均单日使用时长为6.6小时,同比增8.2%;而短视频行业是整个行业用户时长增量的主要贡献者,如右图。这使得短视频行业不断成为投资者关注的焦点。

具体到短视频垂直领域当中,抖音和快手已经远远甩开其他市场参与者,如上图Questmobile数据所示,抖音和快手用户规模均实现不错的增涨,而其他包括字节系、百度系、腾讯系、爱奇艺旗下的短视频APP活跃用户数均呈现不同程度下滑(注意是APP,微信视频号、淘宝上的短视频等产品不属于垂直APP比较范围)。这让该行业投资确定性聚焦在了抖音、快手身上。

总的来说,短视频依然是当下最好的行业之一,接下来要思考的是成长性和竞争力的问题,快手的三季报给投资者提供了一些视角。

二,增长空间:DAU增长+单DAU变现效率双驱动

短视频行业综合并放大了社交、内容、电商领域交叉融合的价值,而并非对原有在线娱乐产品的绝对替代,这意味其创造了增量。在过去的几年时间里,抖音快手的大部分精力花在了将行业性流量红利最大化上,目的是建立竞争格局上的优势,未来,在竞争格局相对稳定及用户增长趋于平缓的环境下,就精细化运营层面,还存在不错的挖掘潜力。

1,营销价值有待进一步挖掘

首先,通过推荐算法和视频内容创作工具的简化,放大了原本独立社交与内容行业的价值,这种全新的娱乐形式,在丰富用户娱乐生活的同时,打破了原有互联网广告市场格局。

三季度快手DAU 达3.204亿,同比增长17.9%,环比增长9.3%,季度环比增速为去年二季度以来的最高值。MAU达5.729亿,单季度增加6670万月活用户,为2020年二季度至今最大季度净增。该增速显示了短视频产品的吸引力仍在加强。

在流量增长释放出更多广告位,和广告主数量增长的作用下,三季度快手线上营销服务收入109亿元,同比增长76.5%,环比增长9.5%,并且这是在Q3广告行业大盘增速放缓的情况下,逆势实现的。公司称,通过提供丰富的内容、产品及服务供给,快手取得用户规模、生态活跃度及收入的超预期表现,6月以来,用户与产品团队重组、事业部制改革等一系列组织调整动作,也是驱动增长的关键要素。

快手的广告业务目前还相对处于较早期阶段,CEO称,与快手的用户时长市占率相比,快手广告业务市占率仍然有很大的提升空间。

2,信任电商的影响力持续上升

其次,与传统货架电商相比,社交元素的加入,开拓了信任电商市场,进一步打开了线上消费市场的空间。

快手第三季度 GMV(电商交易总额)达1758亿元,同比增长86.1%,包括电商在内的其他服务取得收入19亿元,同比增长53%。近期,抖音电商称其2021年GMV目标为 1万亿元。对比阿里集团2021财年,中国零售市场GMV人民币7.494万亿元,和拼多多截至2020年底的GMV 1.6676万亿元,同比增长66%,短视频APP所创造的电商交易额,无论在基数还是增速上,都相当抢眼。

传统货架电商核心满足用户相对确定的消费需求,而短视频电商行为更多基于社区的信任关系,通过视频内容传播,开发了用户潜在但未被发现的那部分需求,以此创造了电商行业的增量价值。

财报披露了9月快手电商复购率进一步提升至70%以上,管理层称月ARPPU也进一步提升,此外,快手小店对GMV的贡献率从去年同期的71.4%增加至今年的90.0%。该组数据显示了基于信任关系的电商消费模式,获得了用户的高度认可。

电商业务未来的增长将来自于:提升流量匹配效率,通过私域流量的高转化,加上公域流量的分发支持,提高交易转化率和付费率;引入更多品牌商和合作商,扩充品类和SKU数量,为商家和主播提供主播培训和招募、流量运营支持、供应链支持、物流和售后服务等支持,通过提升商品供应能力和服务能力,提高电商用户的渗透率和付费金额。

3,最极致的广告就是内容

在推荐算法的加成下,最极致的广告内容和电商内容,就是用户所需要的内容。不管是平台在信息流中加载广告,还是内容创作者的带货行为,本质上是通过视频化的内容,以更形象直观并且有趣的方式,开发了那些潜在的而尚未被发现的需求。从这个角度讲,用户并不排斥广告和带货行为,相反,影响用户决策的是广告/带货内容是否足够好、以及内容匹配是否精准。

在用户高速扩张阶段,快手平台重点关注内容分发机制,对内容创作生态的干预不多;如今已进入平台内部深耕阶段,内容生态建设和内容运营对平台用户粘性和活跃度起到非常重要的作用。

快手称近期将持续拓展短剧、知识类直播、体育赛事等垂直内容,今年三季度,快手短剧日活已达2.3亿,观看量超过1亿的系列短剧超过850部;快手泛知识IP新知播,第一季撬动上万名知识主播参与,覆盖财经、科普、法律等多个领域;体育内容方面,超过40个内容品类提供了多样化的消费场景,用户在体育内容上花费的总时长相比去年同期增长超150%。

内容深耕,是快手Q3 DAU 日均使用时长同比增长35%的重要原因,三季度优异的用户增长数据,强化了公司中长期实现4亿DAU的目标的信心。

总的来说,快手的DAU和单DAU变现效率都有进一步上升空间。

三,财务杠杆优化途径

在肯定了快手营收的成长性后,接着来看其财务杠杆可以从哪些角度实现优化。

本季度,快手经调整净亏损额48亿元,经调整净亏损率23.5%,较二季度的24.9%小幅改善。进一步收窄亏损,将通过平台规模化创收、降本增效,以及强化产品差异化竞争力两方面来实现。

1,规模化创收和降本增效

规模化创收是以互联网产品网络效应为依据的,平台用户和收入规模越大,商业效率越高,因此建立相对稳定的竞争格局之前,快手在市场投入和研发投入的数额上显示了非常大的决心。

伴随着用户增长趋于平缓,以及竞争格局相对稳定,快手也逐渐降低获客投入,加强对平台内生增长的重视,主要表现在第二部分重点提到的,包括深耕内容生态、以及开发商业价值潜力。

快手Q3总营收205亿元,同比增长33.4%,随着毛利较高的广告和电商收入占比提升,直播收入占比下降,公司毛利水平存在进一步提升空间。快手Q3毛利达85亿元,同比增长28.6%,今年前三个季度,快手毛利率平均为42.2%,去年前三季度为37.6%。

降本增效则体现在缩减营销开支、提升组织运转效率等方面。Q3销售及营销开支110亿元,较今年前两个季度有所收窄,今年一到三季度,快手销售费用的占比分别为69%、59%和54%。在缩减营销开支的同时,快手取得了上文提到过的DAU、MAU、用户时长等数据的增长,体现了公司找到了通过内容运营、用户运营、产品优化、及提升管理效率等手段活跃用户的有效方法。

2,强化产品差异化竞争力,巩固不可替代性

不管是增收还是增效,都需要建立在产品竞争力不衰减的基础上。一旦产品本身的吸引力下降,出现被竞争对手、或其他娱乐产品替代的风险,那么短期增收、增效的举措,所带来的效果也是不可持续的。

高活跃度的社区和社交属性,是快手区别于其他短视频平台最大的特征,其产品设计和内容分发逻辑是让更多的人有机会表达和被看见,这是其不可替代的特点。快手的产品升级改版细节,体现了公司在持续加强平台的特色社区氛围和社交属性建设,突出与抖音的差异化。具体表现在:

·截至三季度末,快手应用的互关用户对数增加至140亿对以上,相比去年同期增长59%;

·对平台的中坚力量内容创作者持续给予流量和收入的支持,三季度总vv(观看次数)中超50%的内容来自中腰部创作者;

·快手推出8.0版本,产品界面同时兼容单双列,在通过单列拓展公域流量价值的同时,强化私域的转化和沉淀。

这里稍微解释一下单列和双列、公域和私域隐含的特殊意义,因为这些产品细节能直观的反应快手产品逻辑与竞品的不同。

单列下用户不断上滑内容,系统推送内容,用户被动接受内容,信息流广告的加载效率最高;而双列模式多了一层用户选择跳转,信息流广告变现效率因此而打折。快手没有因为单列可能带来的广告价值大而取消双列,显示了其对产品在社交关系沉淀一如既往的重视,此外快手还在单列推动机制当中引导用户关注关系的转化。

私域意味着更强的社交关系和信任关系,这是信任电商和直播互动在快手生态中较早出现的原因,而单列设计的引入,相当于帮助电商和直播内容,引入了更大范围的公域流量,进一步放大原本仅存于私域的电商和直播的商业价值。平台即使添加了公域流量的设计,目的也是服务于原本就存在于私域的商业和内容创作者扩大影响力,而并不是要改变本身的产品性质。

通过上述产品细节可以看出,快手坚持了差异化产品特点,这确保了快手的不可替代性。短视频行业虽然是双强格局,只要快手能持续通过差异化的竞争优势,长期保持对用户的吸引力,就不用太担心长期的变现问题,因为不管是内容创作者、广告主、还是商家,都不可能无视这样大一个流量基地,广告和电商本身又是非常成熟的商业变现模式,价值尚待开发。

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)

精彩评论