摘要: 这几天一直在看Sea的一些财报情况, 11月16号财报后,从高点回调了30%左右。从周线图上看也跌破了趋势。从业务增长来看, 三大业务里面的电商和金融都在高速增长, 数字化娱乐平台Garena增长在逐步放缓, 这个也是这次回调的一个重要原因了。本文首发于公众号: 美股指南

2021Q3 财报情况

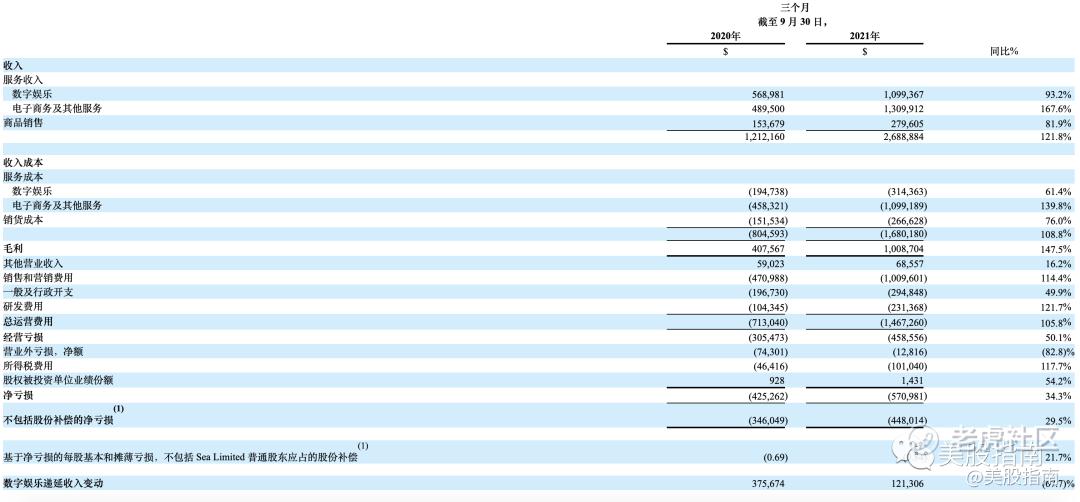

11月16日Sea公布了2021年第三季度财报。财报显示,Sea 第三季度营收为26.89亿美元,同比增长121.8%。净亏损为5.71亿美元,去年同期净亏损为4.25亿美元。

Sea第三季度营收成本为16.80亿美元,去年同期为8.05亿美元;毛利润为10亿美元,同比增长147.5%。

按业务划分,Sea第三季度数字娱乐业务营收同比增长93.2%至10.99亿美元,电子商务和其他服务营收同比增长167.6%至13.10亿美元,商品销售业务营收同比增长81.9%至2.80亿美元。

Sea旗下数字化娱乐平台Garena第三季度活跃用户数达7.29亿,同比增长27%,季度付费用户达9320万,同比增长43%。

Sea旗下电子商务平台Shopee第三季度GMV同比增长81%至168亿美元,总订单量同比增长123%至17亿美元。

Sea旗下数字金融服务平台SeaMoney第三季度移动钱包付费用户数达3930万,较去年同期增长120%。

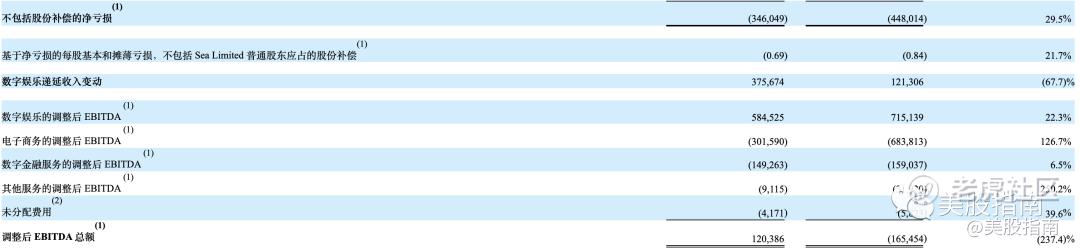

非GAAP准则下,Sea第三季度调整后 EBITDA为亏损1.655亿美元,去年同期为收益1.204亿美元。

展望未来,Sea上调今年电子商务营收指引,预计2021年电子商务营收区间为50亿美元—52亿美元,此前为47亿美元—49亿美元。

金融业务Fintech

这里重点聊聊金融业务Fintech, 因为Fintech很可能是Sea 下一个增长引擎。

Sea目前有三个业务部门: Fintech(金融)、Garena(游戏)、 Shopee(电商) 。Fintech业务在SeaMoney下运营,这是继Garena和Shopee之后的第三个业务部门。SeaMoney成立于2014年,以各种品牌向东南亚和台湾七个市场的客户提供移动钱包、支付处理和信贷产品等金融服务,包括ShopeePay、AirPay和SPayLater等。

在过去的三个季度中,付费量都以三位数的速度增长,而季度付费用户(QPU)在最近一段时间达到了3930万,同比增长了约120%。最近一个季度的总支付额为46亿美元。年化184亿美元,但是目前只大约占了市场份额的3%。

市场前景方面: 从2020年到2025年,电子钱包的交易总额(GTV)将几乎翻一番,达到1.2万亿美元。未来增长空间巨大。

同时,在支付之外, SeaMoney可以进一步提供额外的服务,如信贷、投资、保险和其他。例如,ShopeePay已经向合格的ShopeePay客户推出了先买后付(BNPL)服务。SeaMoney最近还在新加坡获得了数字银行牌照,这是成为一家成熟的数字金融服务提供商的第一步。今年早些时候,Sea还收购了印度尼西亚的一家银行,以扩大其在该市场的存在。

结语

虽然Sea游戏业务的增速放慢了, 但是金融和电商业务在快速增长, 而且天花板更高一些, 加上目前支付渗透率还在低位, 仍然有比较大人口红利。所以Sea值得期待。

所以要感谢这种优质的公司大回调, 倒车接我们上车~

精彩评论