本文基于公开信息及个人理解,主要是为了自己过滤一遍信息。

独立阅读研究,获取的知识才是自己的。

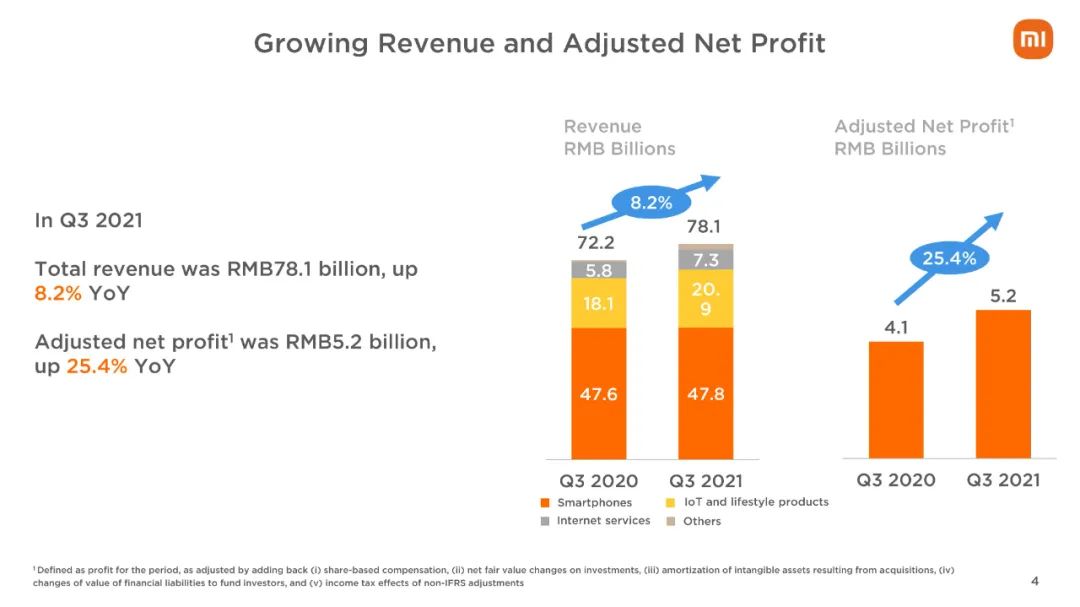

1、先看下整体业绩:

三季度营收781亿,同比增长+8.2%;经调整净利润52亿,同比增长+52.4%。增速明显放缓,并且出现环比下滑。

2、拆解下营收构成:

智能手机478,同比几乎没有增长,环比减少了将近二成;占收比约61.2%,较二季度降低。

IoT与生活消费产品209亿,同比+15%,环比持平;占收比约26.8%,有所提升。

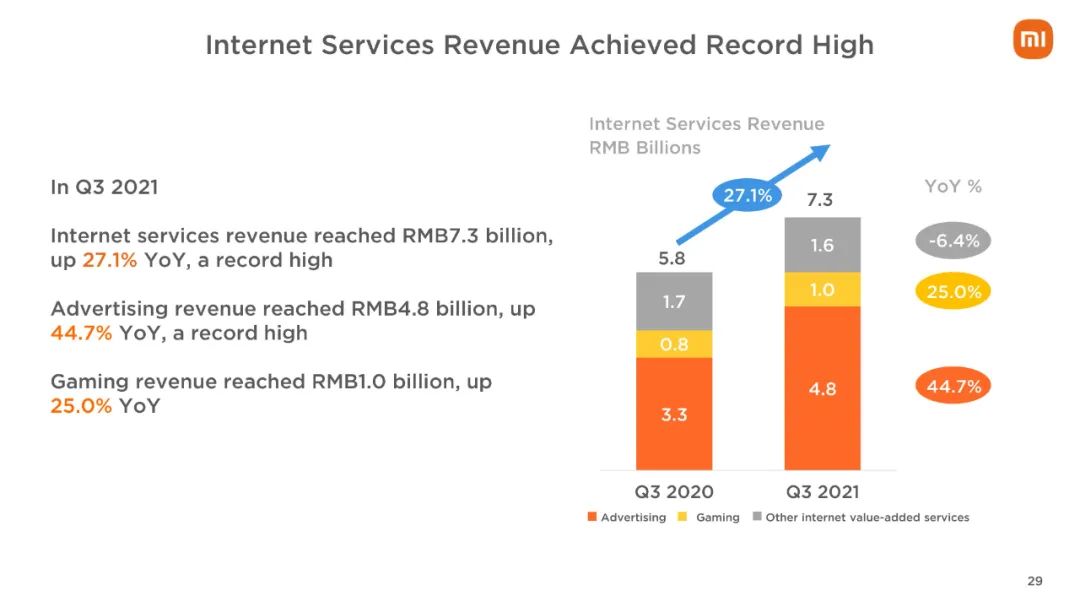

互联网服务73亿,同比+26%,环比微增,占收比约9.3%。

显而易见,二季度是智能手机贡献了业绩增量,而三季度恰恰也是智能手机放缓了增速。

相较而言,互联网服务三季度还行。

3、净利润怎么了?

Q3经调整后的净利润是52亿,那调整前呢?7.9亿。去年同期48.6亿。

为什么差这么多呢?就是投资收益的影响了。

截至上半年,小米的投资收益大概有36.6亿,到了三季度累计下来,大概是亏了7.3亿。一来一回实在差太多了。一个季度亏出去差不多44个亿。

这个投资收益怎么理解呢?其实就是所持生态链投资的公允价值市价波动。只是现在看来,波动未免太大了。而且对账面净利润的影响也过大了。

我认为小米应该多向腾讯学习,把投资单列为一项主营业务(毕竟占比如此之大了),而且尽量做得平滑一点。

我个人并不很指望投资部分能给小米带来持续的高收益,但是波动成这样,作为股东说实话也不是太好接受。

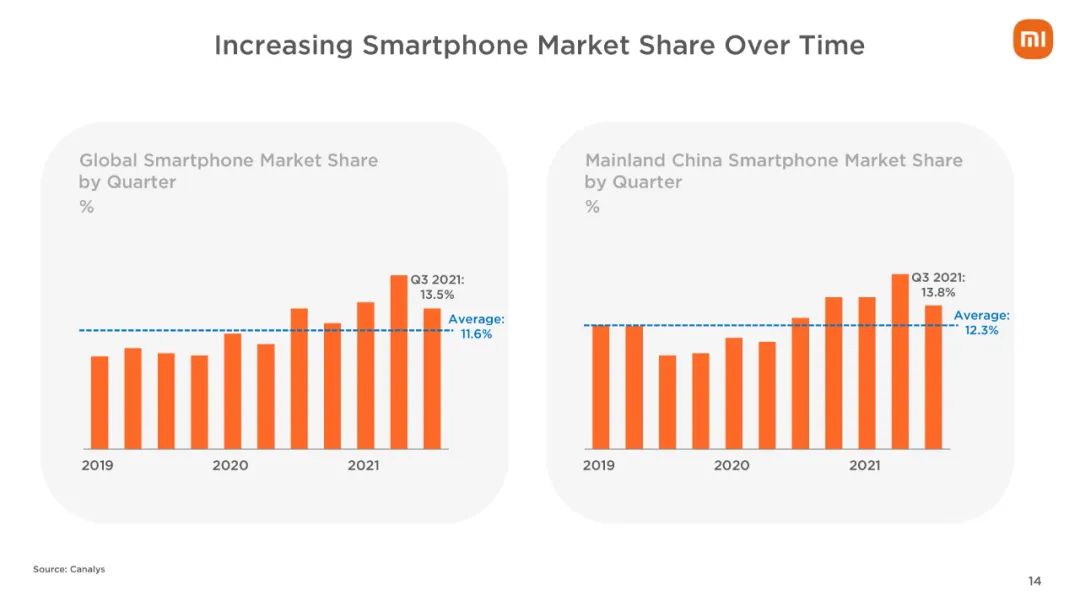

4、智能手机部分:

三季度小米手机的市场份额下降了!全球份额11.6%,排名第三;中国大陆份额12.3%,排名第四。

小米把手机份额下降归咎于核心零部件全球供应短缺,这可能就有点找借口的感觉了。销量的影响可以理解为芯片紧张,但是份额的影响则是个此消彼长的事情。关键是对手涨了。

从我看到的数据,份额是被荣耀抢了。荣耀复活凶猛,后劲如何,还有待观察。

5、线下渠道布局:

小米的线上销售依然霸榜,那份额没那么强势的原因,只能怪在线下销售头上了。

但小米线下零售店仍在快马加鞭,到三季度已经9100+家了。目前覆盖了95%+的城市,80%+的县,但只有4%左右的乡镇。

截止到公告日,已经突破10000家了。小米在线下新零售领域的发力,决心还是很强的。我们继续观察吧。

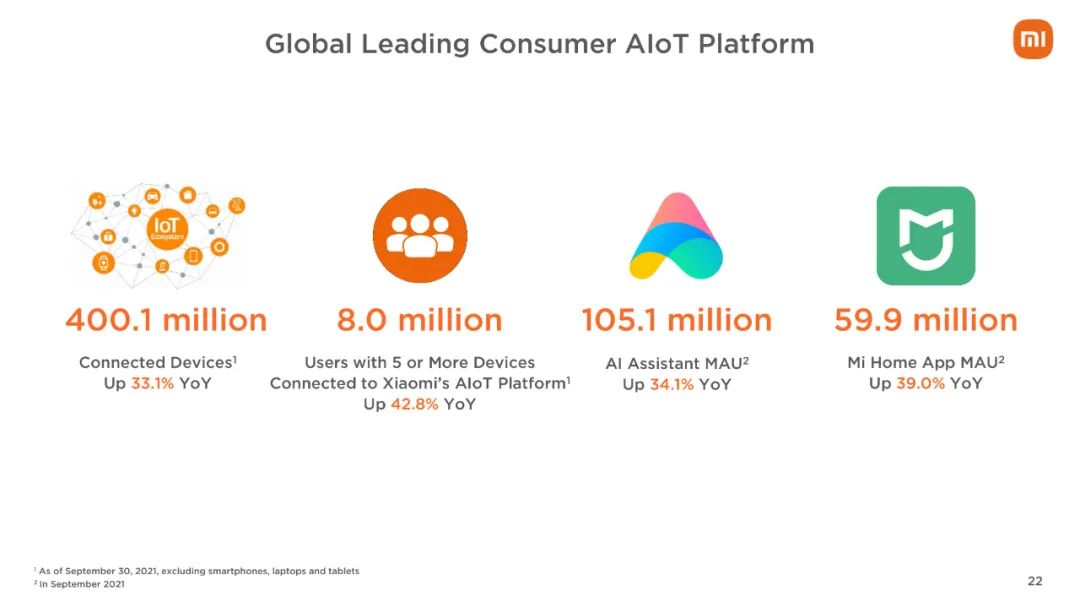

6、AIoT部分:

小爱同学月活1.05亿,同比+34.1%,环比约+3%

连接IoT设备数4.00亿台,同比+33.1%,环比约+7%

5件及以上设备用户数800万,同比+42.8%,环比约+8%

米家App月活5990万,同比+39.0%,环比约+6%

IoT的数据或许没有二季度智能手机那样的爆发,但却是一直在稳扎稳打地增长。

电视销售恢复了增长,从一季度260万台、二季度250万台,到三季度300万台。电视营收同比增长+19.5%,实在难能可贵,三季度全球电视出货量是下降的。

在京东双11的家电销售榜中,小米仅次于海尔、美的,位居第三。

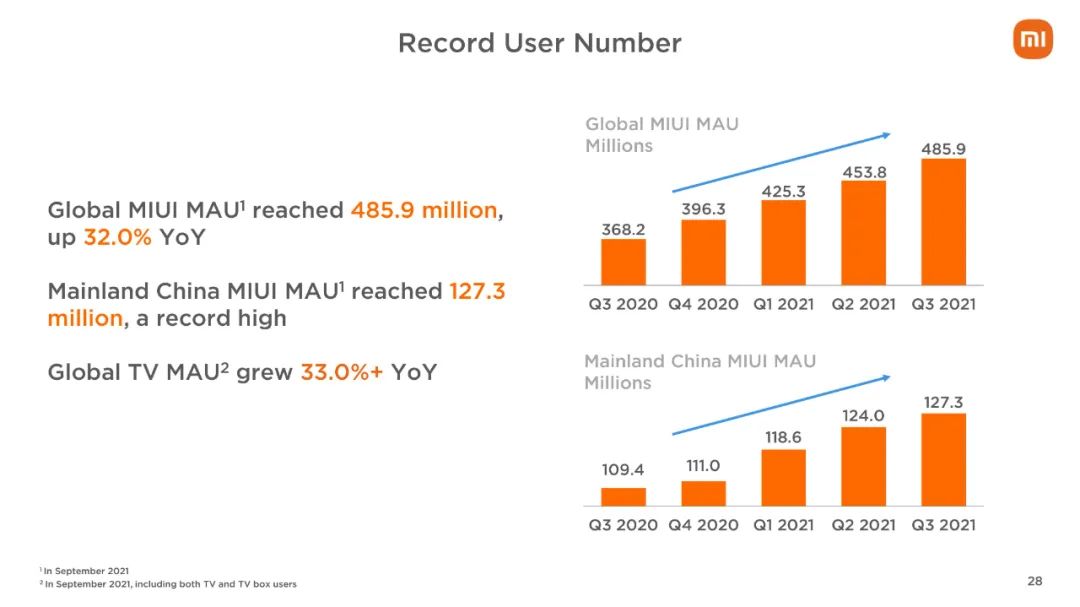

7、互联网服务部分:

首先我们欣喜地看到,MIUI月活用户持续增长。截至2021年11月22日,全球MIUI月活甚至突破了5亿户。

明显可以看出,主要的增长还是来自海外市场;但国内市场起码也是两位数的增幅,挺不容易的了。

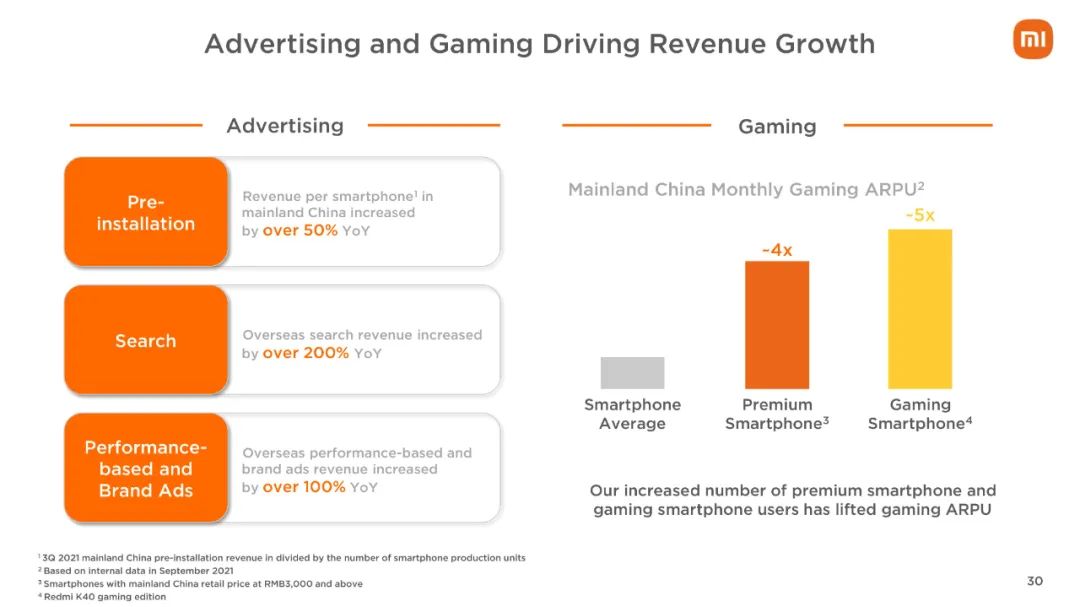

从结构看,核心还是广告收入,达到了48亿,占了全部互联网服务收入的2/3。广告业务的增速+44.7%,与二季度是大致相当的。

广告收入怎么增长的呢?主要还是基数扩大了,同时小米还说是高端客户占比提升了。

首先预装国内智能手机预装收入每部手机上涨了50%之多。

其次国外的搜索广告收入上涨了200%。

游戏收入的增长说得益于高端手机和游戏手机用户的增长,我们听听就好。反正我是没玩过小米的游戏。

8、境外市场:

三季度小米境外收入409亿元,占总收入比高达52.4%。小米俨然是一家真正国际化的公司。

但话又说回来,二季度境外收入436亿元,三季度还是环比降了。供应链和物流紧张,我们多少还是能理解的。

值得一提的是,境外的互联网服务收入三季度同比增长了110%,占总互联网服务收入的比例提升到两成。

虽说是很不错的进展,也仍看得到潜力,但从用户和营收体量来看,我隐隐感觉境外服务收入变现会比国内难一些。关于这一点,先存疑,往后再看看。

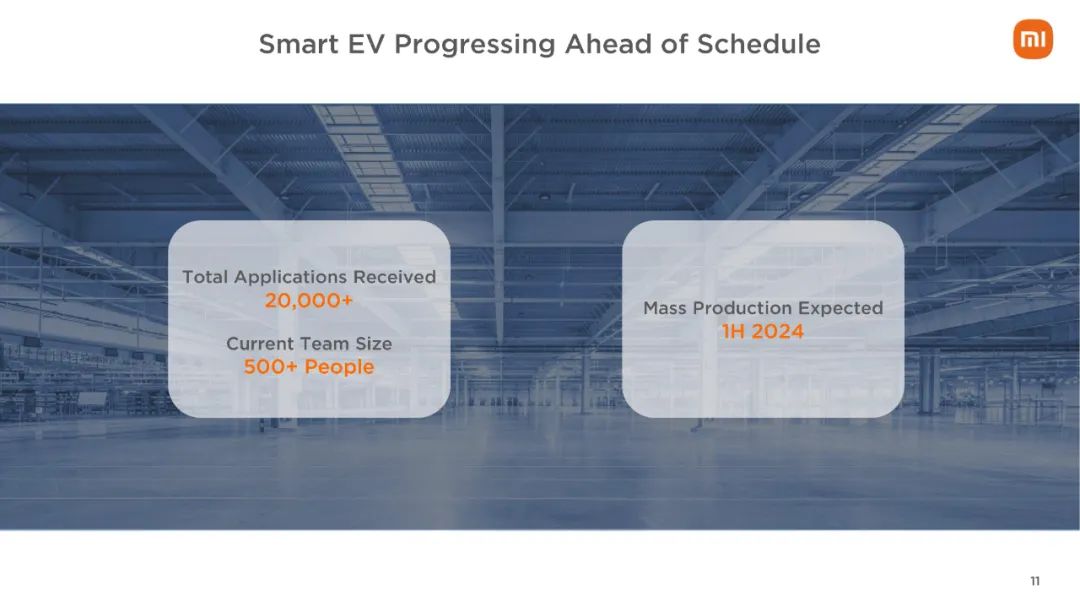

9、智能电动汽车进展:

作为小米画的一张大饼,它们家的智能电动汽车项目正在如火如荼地推进当中。

我当然相信小米是真心造车,有意愿有能力,跟恒大之流截然不同。但这并没有改变一个事实,就是造车确实烧钱,而且前景不确定性极大。

我们就记住一个时间点吧,2024年上半年,小米汽车量产的时间点。

10、小结

三季度小米的业绩肯定是略低于市场预期的,隔日报以大幅下跌就是证明。而且,年初至今,小米已累计跌去四成多了。

上半年的业绩增长主要是智能手机行业格局的变化,随着荣耀杀回,形势再次变化。但总体而言,小米在智能手机领域仍是一边发力,一边蓄力,对其前景我个人保持谨慎乐观。

相较而言,AIoT和互联网服务的增速似乎一直有点不温不火,差倒也不差,但好像很难有惊喜。

如此一来,再加上即将大力投入势必烧掉不少钱的造车业务,未来几年小米的业绩真的是很难出彩啊。

现价无论如何还是有点低估,但跟其他股票相比,并没有太多优势。作为个人挺喜欢的一家公司,我就继续小仓位持有吧。

精彩评论