继上周$云音乐(09899)$招股之后,今天又有一家国内互联网企业——$微博-SW(09898)$开始招股。$微博(WB)$属于二次上市,早在2013年就在美国纳斯达克上市。照例来看看基本情况。

股票代码:09898

招股价:≤388

每手股数:20

最小申购金额:7838.20

市值:≤910.22亿港币

行业:广告及宣传

基石:无

绿鞋:有

申购截止日期:2021年12月2日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:12月7日

上市日期:12月8日

微博是新浪旗下社交媒体平台。于2009年推出,以公开、实时、全面的病毒式传播社交媒体平台著称。关于微博本身,应该不需要做太多介绍,相信大家都很熟悉。下面主要来分析一下数据方面的信息。作为国内领先的社交媒体平台之一,拥有5.66亿的月活用户和2.46亿的日活用户,有440万的认证账号(包括名人,明星,KOL(关键意见领袖,俗称大V),企业及媒体机构)。

市场方面,根据灼识咨询报告,中国拥有世界上最大的互联网用户群,于2020年达9.89亿人,几乎所有网民均使用某种形式的社交平台进行通讯及分享日常生活的点滴。由于社交媒体平台的渗透已达到相当高的水平,社交媒体平台的月活跃用户预期于2020年至2025年间将以3.7%的复合年增长率温和增长。广告是社交媒体平台最成熟的变现形式。与传统广告相比,对广告主而言,社交媒体广告在触达、定位及交付结果方面效果更好。得益于其更高的效率,社交媒体平台产生的广告收入由2016年的人民币83亿元增加至2020年的人民币1,386亿元,复合年增长率为102.2%,并预期2020年至2025年期间将以28.2%的复合年增长率进一步增加至2025年的人民币4,807亿元。

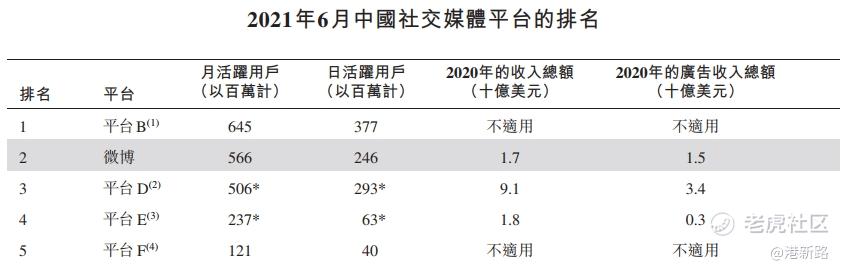

竞争方面,微博是国内五大社交平台之一,按月活及日活用户算,排在社交平台第4位,社交媒体平台第2位。下图中平台A,B,C,D,E,F分别是微信,抖音,QQ,快手,B站和小红书。微博的竞争优势是能提供最全面的内容主题和内容创作者覆盖范围。内容创作者类型包括政府、媒体、名人、明星、体育(篮球、足球和电子竞技)和快消品品牌。与其他社交平台相比,微博覆盖了所有选择类别,在内容主题和内容创作者方面,微博在领先社交平台中的覆盖率最高。六种内容呈现形式,即纯文本、图文、话题#、音频、视频和直播都可以在微博上使用,并且微博在领先的社交平台中不同内容呈现形式的分布最为均衡。且拥有最大的名人、明星和KOL网络。

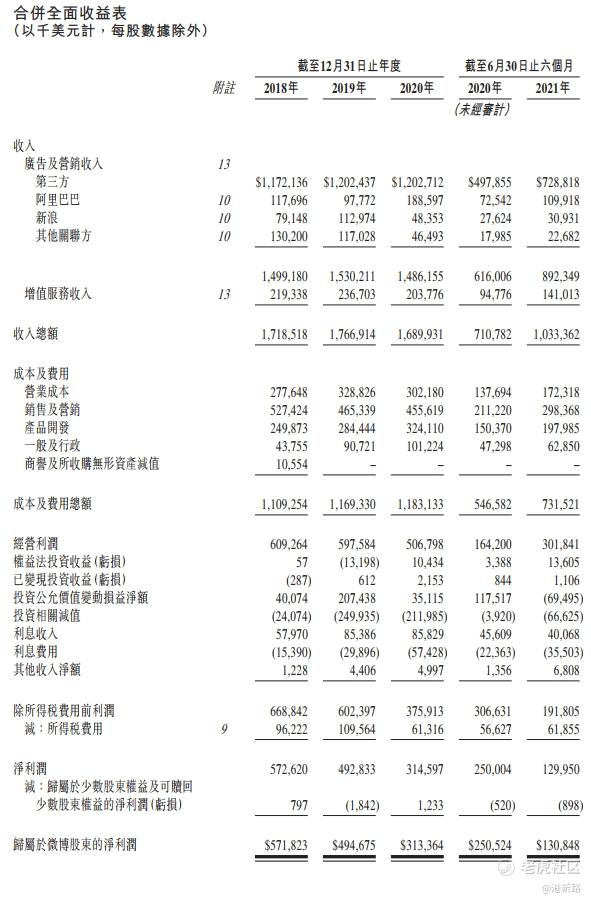

业绩方面,于2012年开始变现,此后经历了稳健的收入增长和利润率扩张。收入由2018年的17.19亿美元增至2019年的17.67亿美元,但在2020年略微下降至16.90亿美元,主要是由于COVID-19疫情带来的负面影响和不确定性。收入同比增长率在2020年第四季度恢复至10%,并进一步增加至2021年第一季度的42%及第二季度的48%。收入主要以广告收入为主,用户收费服务(如VIP会员费等)只占一小部分。收入变化不大,但是净利润在持续降低。广告主数量在持续降低,主要是中小企业广告主流水,股东阿里巴巴同时也是最大的广告主客户。

风险方面:

1.社交媒体的渗透率已接近100%,依靠用户增长的营收红利已消失。

2.政府对互联网企业的监管越来越严。

3.抖音,快手,B站等以视频为主的社交媒体平台抢占广告收入的份额越来越大。

其他方面,目前主要股东是新浪和阿里巴巴。本次二次上市无基石。保荐人有高盛,瑞信,中信里昂,中金香港。由于是二次上市,因此定价方面不会跟美股行情有太大出入,高溢价和高折价的概率不大。主要看定价日到上市日之间对应美股的波动。

综合以上分析,微博虽然是国内领先的社交媒体平台,但是目前已无大的增长,净利润在持续下滑,且是二次上市,涨跌幅度都不大,决定放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论