(本文初始刊登于香港经济日报投资栏目《ETF群英会》)

总结:

-

放眼亚洲市场,AI与半导体成为本轮行情主线,日经 225 接连突破 62000、63000 点关口,不断刷新历史新高。

-

依托外需盈利支撑、半导体设备龙头优势、AI 产业红利三大核心逻辑,日股已连续三年稳步走强,后续上涨动能依旧充足。

-

日经 225 高配 AI、半导体科技龙头,超额收益优势突出,是布局日股的优选标的。

-

投资者可借助南方东英日经225指数ETF(03153)及南方东英日经 225每日杠杆(2x)产品(07262),灵活把握日股 AI 行情机遇。

投资者正将目光转向亚洲,寻求全球股市上涨行情的下一个突破口。日本股市近期的历史性表现,已然成为市场焦点。

5月7日,日本股市假期结束恢复交易后上演强劲反弹,日经225指数盘中急升逾5%,首次突破62000点整数关口1,标志着日本股市反弹正式迈入全新阶段。短短数日内,指数涨势未歇,5月13日盘中再度突破63000点整数关2,屡创历史新高,市场热度持续升温。

这波涨势核心由AI及半导体科技股带动,迭加中东局势趋缓的利好,推动指数迎来爆发式上涨。今年以来,日经225指数已增长约25%,2025年全年增长约26%,而2024年全年升幅近20%,连续三年实现显著涨幅,走势相当强劲3。

AI产业逻辑持续兑现背景下,日本股市上涨动能有望延续。投资者可关注南方东英日经 225 指数 ETF(03153) 及南方东英日经 225 每日杠杆 (2x) 产品(07262),把握行情机遇。

(一) 外需主导盈利,撑起指数基础

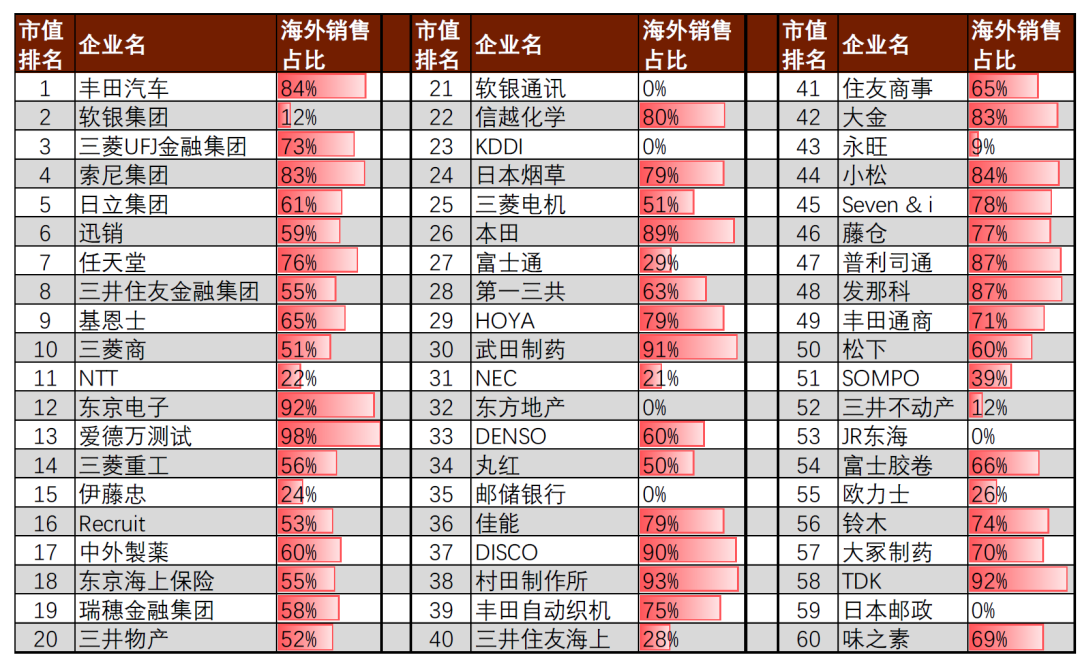

日本股市上涨的核心逻辑之一,是外需主导企业盈利。日本市值前60大企业的海外收入占比普遍超50%4,海外收入决定了日本企业盈利,而非本土收入。 当前全球经济稳健,迭加日元汇率持续贬值,进一步提升了日本企业盈利能力,直接带动日经指数走高。

图表 1:日本市值前60大企业海外收入占比普遍超50%

数据源:中金研究,海外收入数据截至2024年财报

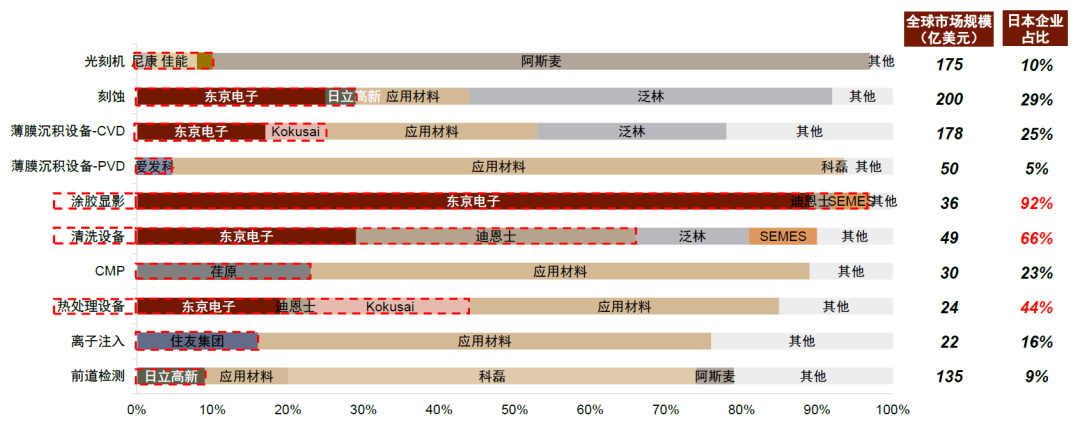

(二) 日本在半导体设备行业具备显著优势

日本在半导体设备行业具备不可替代的优势,特别集中于市场规模相对零散(50亿美元以下)、隐性知识壁垒高的细分领域。日本企业凭借IDM传统和精密制造基因,在涂胶显影、清洗等“化学系”设备中占据垄断地位,市占率普遍超50%5。

图表 2:全球半导体前道设备市场中

日本企业在涂胶显影、清洗等领域市占率超50%

数据源:中金研究;除特殊说明外均为2022年数据;薄膜沉积、热处理、离子注入、前道检测竞争格局为2020年数据;热处理、离子注入市场规模为基于2020年数据等比例估算至2022年;切割和减薄设备、测试设备为2022年数据;其余为2019年数据

(三) AI浪潮带动,日本科技出口持续高增

全球AI算力需求爆发式增长,带动半导体产业资本开支持续上行,日本作为半导体产业链细分领域领先者,成为直接受益者。

日本的半导体等电子零部件出口额已连续7个月超过上年同期。自2025年秋季以来,持续保持两位数增长。2025年12月同比增长27%,出口额达到6649亿日元,创出单月最高纪录。2026年1月增幅进一步扩大,同比增长39%6。

半导体制造设备出口也同步增长,2026年1月同比增10%7,对中韩出口表现亮眼,背后离不开AI投资、云资本支出及推理需求的推动。

图表 3:日本半导体等电子零部件1月出口

增幅扩大至39%

科技权重领先

日经225指数成反弹核心目标

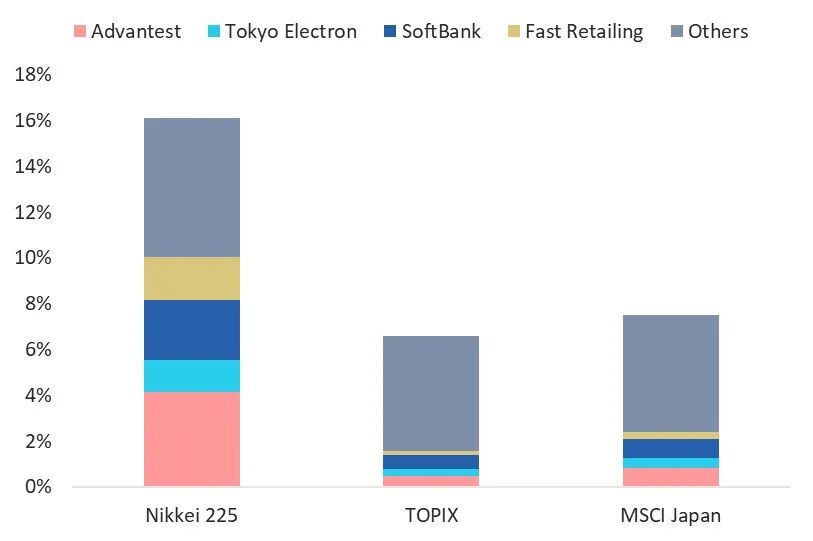

日本股市内部分化明显,日经225指数表现远优于东证TOPIX指数,能更充分享受本轮上涨红利。南方东英研究显示,4月份日经225指数跑赢TOPIX指数幅度接近10%8。

这种差异源于两者编制规则的不同:日经225指数采用价格加权法,对AI、半导体等高股价科技龙头给予更高权重,而这些板块正是本轮行情的核心涨幅来源。而TOPIX指数采用自由流通市值加权法,覆盖股票范围更广,难以充分享受科技板块带来的超额收益,因此日经225指数成为本轮日本股市反弹的核心目标。

图表 4:日经225指数在4月份的涨幅

超越TOPIX和MSCI日本指数约10个百分点

数据源:南方东英CSOP,贝莱德iShares。由于直接获取指数层级的数据有限,我们采用iShares MSCI日本ETF(EWJ)和iShares TOPIX ETF(1475.T)的月末持仓资料,作为估算MSCI日本指数与TOPIX指数的板块/行业构成及收益归因的代理指针。

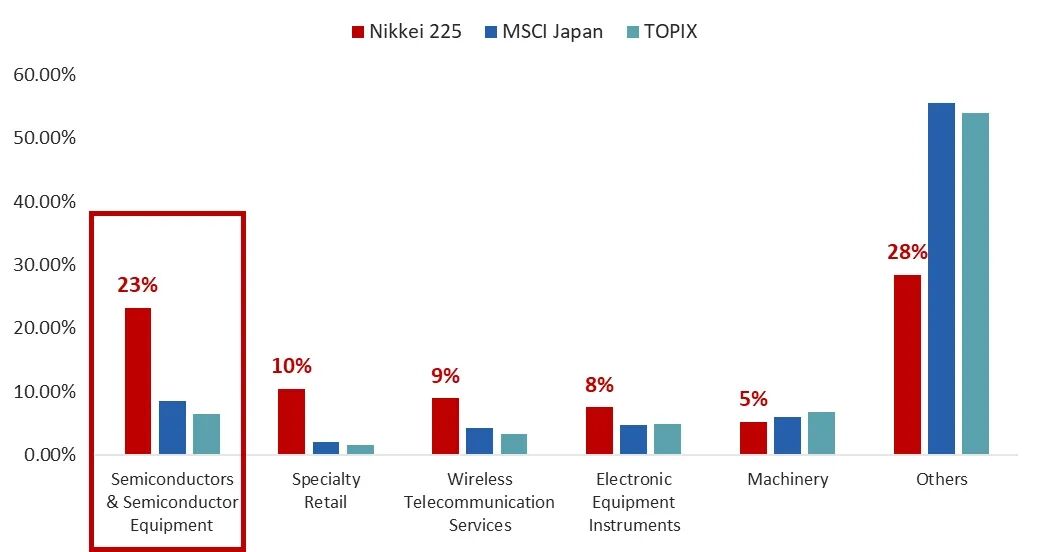

图表 5:日经225指数在半导体行业拥有更高的权重

数据源:南方东英CSOP,贝莱德iShares。由于直接获取指数层级的数据有限,我们采用iShares MSCI日本ETF(EWJ)和iShares TOPIX ETF(1475.T)的月末持仓资料,作为估算MSCI日本指数与TOPIX指数的板块/行业构成及收益归因的代理指针。

AI产业链持续发力

南方东英日经225指数ETF把握上涨红利

日本股市凭借外需支撑、半导体优势及AI红利,上涨动能充足。面对日本股市的强劲涨势,投资者可通过以下两款产品布局,灵活适配不同风险偏好:

1. 南方东英日经225指数ETF(03153):作为直接追踪日经225指数的核心产品,把握本轮持续的AI上涨红利。

2. 南方东英日经225每日杠杆(2x)产品(07262):通过杠杆效应,以求放大日本股市投资机遇。

1Investing,截至2026/05/07

2Wind,截至2026/05/13

3Wind,数据截至2026年5月13日。2026年YTD表现统计期间为当年首个交易日至2026年5月12日;2025年与2024年全年表现基于各年度年末收盘价计算

4中金研究。海外收入资料截至2024年财报

5中金研究。除特殊说明外均为2022年资料;薄膜沉积、热处理、离子注入、前道检测竞争格局为2020年资料;热处理、离子注入市场规模为基于2020年资料等比例估算至2022年。切割和减薄设备、测试设备为2022年数据;其余为2019年资料

6日本财务省

7日本财务省

8南方东英CSOP,贝莱德iShares。数据参考期间:2026年3月31日至2026年4月30日。由于直接获取指数层级的数据有限,我们采用iShares MSCI日本ETF(EWJ)和iShares TOPIX ETF(1475.T)的月末持仓资料,作为估算MSCI日本指数与TOPIX指数的板块/行业构成及收益归因的代理指针

本文件所述产品得到香港证券及期货事务监察委员会(“证监会”)认可。有关认可并不意味着获得证监会官方推介。

本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品数据概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载信息的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何数据或任何部分。

本文件所述产品或面临地域、市场、行业或投资工具集中风险。相比具有更多元化投资组合的基金,本文件所述产品的价值波动可能更大。

杠杆产品是为进行短期买卖或对冲而设计的,不宜作长期投资。此产品并非为持有超过一日而设,因为此产品超过一日期间的表现可能偏离于指数在同一期间的杠杆表现而且可能并不相关。杠杆产品将利用杠杆效应达到相等于指数回报两倍(2x) 的每日回报。不论是收益和亏损都会倍增。本文件所述产品或投资于衍生工具产品,概不能保证一定可付还本金。

有关指数提供者免责声明,请参阅相关基金的发售文件。本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司

文章原文

精彩评论