5 月 7 日,云迹(02670)股价在早上开盘 5 分钟内下跌了约 3.70%。而在之后的一个小时内,云迹股价一直维持在 3.50% 左右跌幅。

就当市场以为云迹即将迎来 “五连阳” 之后的首阴时,其股价在 10 点半左右开始拉升,15 分钟内便实现翻红,待早盘休盘时,其股价涨幅已超过 3%; 当日下午开盘后,连续数笔大单买入将云迹股价涨幅顺势推高至 10% 以上,最终云迹收涨 12.14%,当日换手率锁定在 0.15%,当日成交量为 9.16 万股。

在 5 月 7 日的大涨助推下,5 月 8 日早盘,云迹股价冲上了最高 358.40 港元,创下上市以来股价新高。不过与前一日低开高走不同,云迹在冲高之后,股价迅速回撤并一路震荡走低,盘中最大跌幅达到约 6%。在上方远离 5 日均线的位置冲高回落,对于一只 3 个月股价拉升 240% 的股票来说,并不是一个积极信号。

资金抱团持续拉升行情即将终结?

智通财经 APP 观察到,在连续大幅上涨 2 年后,港股通机器人指数 (932599) 在今年显著放慢了上涨脚步。年初至今,该指数跌幅为 1.61%,恒科指数今年年初至今更是深跌了 7.35%。

而作为一只尚未纳入港股通的标的,云迹则以 202.94% 的同期超高涨幅,强势跑赢了流动性更佳的港股通机器人板块。在整个港股科技板块调整背景下,云迹的股价表现明显脱离了板块波动。

具体来看,在 2 月 13 日股价触及最低 105.70 港元后,云迹开始启动本轮上涨行情。2 月 27 日,在公司股价放量收涨 7.04% 触及 BOLL 线上轨后,云迹开始了第一阶段拉升行情,期间一度走出 “九连阳”,直到 3 月 17 日放量大跌 8.99% 走出场内分歧后才结束。

值得一提的是,云迹 “九连阳” 正好是恒科经历深度回调后指数超跌反弹至 BOLL 线中轨阶段。

接下来,之所以说云迹在技术面呈现 "强者恒强" 特征,便在于该股票在后续恒科上攻无力继续震荡时仍逆势上涨,在场内出现明显分歧后继续新高:

3 月 17 日大跌之后,云迹次日股价便大幅收涨 13.82%,股价继续沿 5 日均线攀升,除了 4 月初出现部分震荡行情外,整体回调幅度有限。此时,云迹场内显现出被资金深度抱团迹象,不断创出股价历史新高。4 月 9 日至 5 月 7 日这段区间内,云迹场内即便经历短暂分歧也能快速修复并再度走强。其走势独立于大盘,具备明显抗跌性和领涨性。

目前来看,“冲通” 或许是云迹本轮资金抱团上攻的重要动机。

据智通财经 APP 观察,在去年 10 月 16 日上市后,云迹曾在 11 月至 12 月初走出了一轮股价连续拉升行情,还一度走出了 “十连阳”。但由于上市后首月股价持续低位震荡,且当时离 2025 年第二期港股通入通门槛已达到 92.47 亿港元,导致云迹后续的冲通窗口期持续压缩。

而连续的超买信号也加速了场内分歧,最终导致云迹股价在触及 198 港元阶段性高点后 “高台跳水”,12 月股价累跌 15.83%,最终在 2025 年第二期港股通检讨期内以 80.05 亿港元的日均市值收关,没能入通。但在 2026 年,在本轮抱团行情推动下,云迹在新一期港股通检讨期内平均市值已达到 121.59 亿港元,远高于 105.15 亿入通门槛。换言之,后续只要维持当前股价水平至今年 6 月底,云迹便可稳稳入通。

此外,结合筹码分布情况来看,即使云迹股价年涨幅超过 200%,但场内筹码始终维持低位密集峰形态,虽然场内筹码有向上发散迹象,但核心密集峰筹码成本始终稳定在 115 港元附近,远低于 162.40 港元的平均成本,说明主力资金一直在承担 “压舱石” 作用,并未获利出走。

另一方面,从近期量能情况来看,在经历今年 4 月的小幅横盘震荡后,云迹场内股价后半段出现了明显加速:股价大幅拉升的同时。日成交量明显小于前半段行情。例如,4 月 29 日,云迹股价大幅收涨 12.26%,当日成交量仅有 6.25 万股;但之前 3 月 18 日收涨 13.82% 的同时,成交量达到了 17.02 万股。由此可以看出,主力仍处在高度控盘状态。

目前云迹市值与流动性已达入通门槛,在此背景下,抱团冲通的主力资金继续带队上攻的意愿或大幅降低,而云迹股价 5 月 8 日的冲高回落或许就是一个关键转折信号。

股价即将进入 “回调倒计时”?

当前市场对于机器人概念的炒作,主要着眼于两方面:核心技术与产业化落地。而云迹的壁垒便在于旗下机器人在多场景落地方面的卡位优势。

数据显示,截至 2025 年末,云迹机器人已部署超过 4 万家酒店,覆盖中国酒店场景 13.9% 的市场份额,据弗若斯特沙利文数据,云迹科技在中国酒店场景机器人服务智能体市场份额位居第一,并且该市场份额超过第二名到第五名的总和。

具体来看,目前,公司已进入全球超过 4 万家酒店以及医院、工厂、商超、公寓、楼宇等场景,业务覆盖中东、美洲、韩国、日本、泰国等国家和地区。也就意味着,云迹现阶段已坐拥 4 万家酒店的实体入口、日均 3.2 万台在线设备以及 7.5 亿次服务积累的场景数据。

另外,最新财报显示,云迹的 HDOS 数字化系统订阅客户增长 925%,智能体应用服务收入激增近两倍,AI 数字化系统收入占比接近 30%。也就是说,相比于那些还在收机器人买断费的同行,云迹的商业模式已开始向订阅服务收费方向发展。

加上云迹还是港股机器人服务智能体唯一标的,与其他公司不存在直接竞争,在整体行业处于热门赛道情况下,稀缺性再为这家公司填上了一层壁垒。

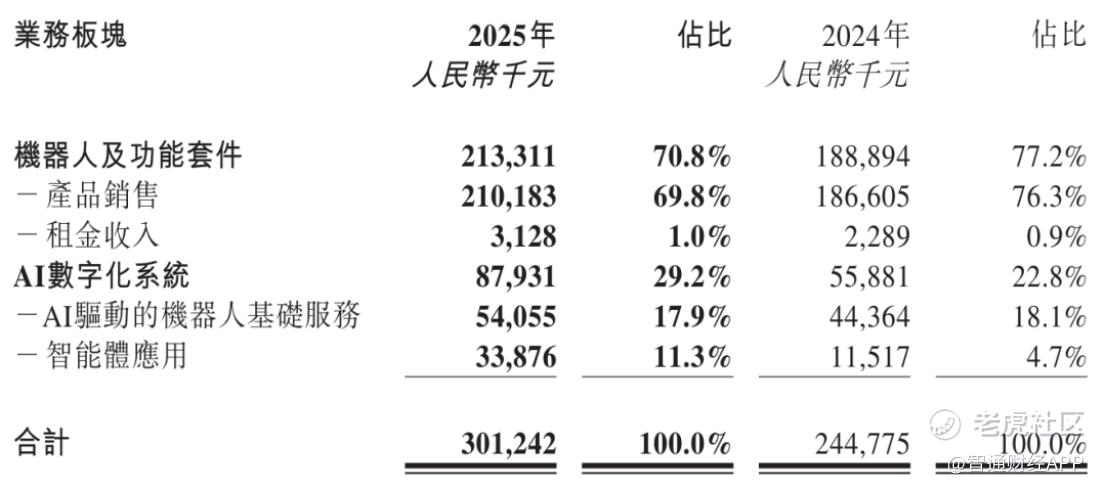

但是在概念炒作的背后,根据云迹最新披露的 2025 年财报,报告期内,公司营收为 3 亿元,较上年同期的 2.45 亿元增长 23.1%。收入拆分来看,公司来自机器人及功能套件收入为 2.13 亿元,占营收的比重为 70.8%; 来自 AI 数字化系统收入为 8793 万元,占营收的比例为 29.2%。云迹的收入主要来自酒店,2025 年来自酒店的收入为 2.44 亿元,占比为 81%。

从利润端来看,云迹 2025 年年内亏损为 2.95 亿元,较上年同期的年内亏损 1.85 亿元继续放大;对应经调整净亏为 1.13 亿元,较上年同期的 2756 万元放大超 3 倍。虽然机器人服务智能体业务尚处于发展阶段,财务指标仅能代表云迹在初步发展阶段的部分表现,但其核心的痛点在于现阶段的公司基本面远撑不起过高的估值。

根据券商研报,随着具身智能推动技术与商业化突破,2026 年人形机器人需求有望加速释放。政策支持、技术迭代加速,叠加多场景落地,行业由概念转向量产兑现。集邦咨询 (TrendForce) 在此前发布的报告中也指出,2026 年将成全球人形机器人商用化的关键元年,预计全年出货量将突破 5 万台,同比增幅将超 700%。

而在港股市场,资金对于机器人概念股业绩好坏展现出的偏向,早已显示在股价中,例如港股人形机器人第一股在 2023、2024 年人形机器人量产订单持续未达预期,其股价便在之后经历调整。而在 2025 年这家公司全年实现营收 20.01 亿元,同比增长 53.3%,在商业化财务指标层面显然已高出云迹一个量级,但其目前 PS 估值仅 24.79 倍,远低于云迹的 67.81 倍。

结合上文来看,如果说 “冲通” 是今年上半年云迹场内资金抱团冲刺的主要原因,那如今云迹离港股通只差临门一脚,是不是也预示着这只股票即将迎来 “回调倒计时”?

精彩评论