$优信(UXIN)$ 3月14日,优信发布了在美股上市后首份未经审计的业绩报告,2018年全年亏损高达23.9亿元人民币,经调整后净亏损同比收窄至16.7亿元人民币。随后美股的两个交易日内,导致其股价从3月13日收盘价4.6美元暴跌至3月15日收盘价3.7美元,跌幅近20%。尽管优信财报显示大幅亏损收窄,为何股价依然大幅暴跌呢,在认真分析2018年业绩报告后,我还是感受到了优信背后存在的许多问题与深层次的危机。笔者分析这背后有四大原因导致投资人预期悲观所致,分别是:总营收/GMV/交易量三大业绩数据增速遭腰斩,持续烧钱巨亏导致资金面压力持续加大,金融业务权重过大压制股价,想要增加交易收入依然困难重重。

一、总营收增速腰斩:从2017年136.67%大幅下滑至2018年69.9%

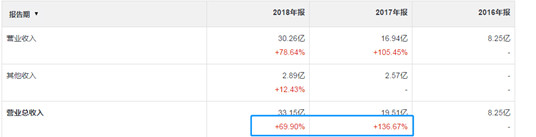

优信财报显示,2018年全年总营收为人民币33.15亿元,同比增长69.9%;调整后净亏损为人民币16.71亿元,同比微降1.4%。从总体增速看,接近70%的增长率也不算低了,但是观察2017年的同期增长率,还是发现去年收入的增幅高达136.67%,其实下降了约67个百分点,增速几乎腰斩。另外从GMV与交易量维度看,2017年两者增速分别为66.98%、7.91%,但到2018年两者增速则分别降至26.89%与28.41%,腰斩过半。

除了前期基数较小的原因之外,其实也和优信的业务结构变动有很大的关系。进一步来看,从运营数据中我们发现了一些异常。

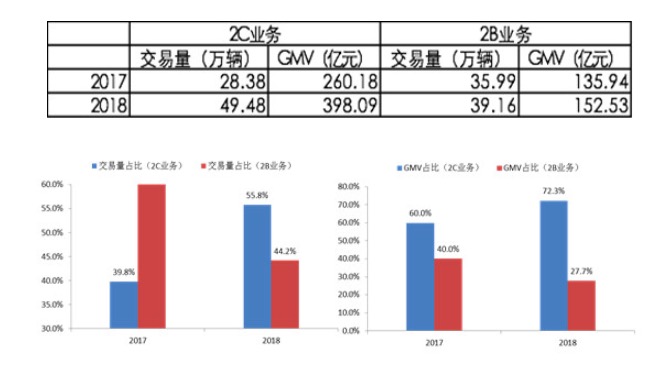

2018年,优信B2B业务大幅减少, B2B业务的交易车辆数量在2017年占比超过了55%,而2018年则下降为44%,B2B业务的GMV占比从2017年的40%下滑至27%。不管是交易车辆总数还是GMV流水,不管是相对比例还是绝对数额,都显示公司在大幅削减B2B业务。也就是说,优信2018年的业绩增长大部分是靠B2C端的业务贡献的,但其砍掉了很多B2B业务从而导致2018年交易量、GMV以及营业收入等业绩数据增速出现放缓。那么优信为什么又要这么干呢?

如果从汽车行业的发展角度去看就不难理解,优信的B2B业务是与车商开展合作,传统的B2B业务中, 车商的盈利来源主要是来自二手车跨城市销售获得的价差。2018年汽车业的惨淡光景自然不必多说,新车价格快速下降,二手车异地售卖所能挤压出的利润越来越少,车商承担的风险也越来越大,加之优信重点推的全国购业务挤压原有的B2B市场,以及其他C2B、C2C模式等对B2B市场的蚕食,优信这种基于车商B2B模式二手车业务难以避免地日渐萎缩。这一商业模式已经被市场证明并不可行,逐渐被剥离自然也就不那么奇怪了。

进一步分析看,优信业务重心从B2B而转向B2C仍然存在较大问题:第一,优信主打B2C将对车商的掌控将越来越弱,因为对任何一个车商而言,并不会把车源独家放在优信平台上售卖,优信仅仅是作为一个与58同城、赶集网相当的获客平台。在原有B2B业务相对强势的情况下,二手车在进入流通之前,优信就掌握了这个车源的情况,而这个业务变弱后,对B2C的扩张会有一定的损害。第二,优信上市发布的IPO招股书中,B2B业务是被重点宣传了的, 但现在上市不到一年就出现大幅缩减,会导致投资人对其印象变差,信心降低。 因为B2B本身是个赚钱的业务,比如美国最大的二手车商CarMax的B2B业务就比较赚钱。

二、优信资金面压力持续加大 持续烧钱巨亏带来的恶果

短期偿债压力是困扰优信的第一大问题。截止2018年12月31日,优信账上持有现金和现金等价物8亿元人民币、短期投资近5.961亿元人民币 。另外,优信部分现金为限制性现金,使用受限,暂不在我们考虑范畴。也就是说,优信目前可动用的现金类资产约14亿元人民币,基本上可以应付这笔债转股的偿付压力。不过,优信另外还有超过6亿元的短期负债,加上优信上市是发的可转债股大约有1.75亿美元(折合近12亿元人民币),股价至少需要在9元多以上才能解除这笔支付压力,按照目前二级市场这幅熊样,距离到期日还有3个多月,我估计够呛。因此,累计近18亿元的债务这座大山依旧没有挪走。倘若2019年Q1与Q2每个季度亏损3亿元的话,基本上到6月底,优信的可用资金就捉襟见肘了。

优信资金面紧张背后的主因是什么?本质上还是商业模式仍未跑通、持续烧钱带来的恶果。如果你从损益表上去看,会发现,虽然优信的主业增长率很高,但每年支付的市场、销售和管理费用相当高昂,这直接导致了优信的营业利润常年为负数。那这样其实就很容易理解了,什么样的平台撮合商每年需要花费那么多钱去搞市场?通常是用户流量资源少, 或者业务刚起步不久的公司,这样的公司前期需要花费巨额的资金去培育市场、培养用户习惯,进而获取一定的粘性用户。所以,每年几十亿的市场开拓费用花销,烧钱烧得贼厉害,自然而然就导致现金流紧张了。公司为了筹集资金,走上了举债的道路,但烧钱还得持续,也就有了现在资金链紧张的局面。

不过,优信试图从业务层面去改善公司的现金流。在去年的12月6日,优信宣布和淘宝合作,从管理层透露的此次合作意图,我认为优信是借助阿里的体系获取更多的C端流量,以帮助公司更快完成向2C业务倾斜,以增大其用户体量、降低获客成本。从这点看,我们不禁联想到他的另外一个竞争对手易鑫。与同行对手易鑫相比,由于易鑫的用户流量可以直接从母公司易车导入,因此在财报“收入成本”这一项中,易鑫的成本率是低于优信的。但淘宝是开放的平台,对所有二手车平台都是开放的,优信并非独家合作,寄希望于通过淘宝合作降低获客成本,可能效果也差强人意。

三、金融拉皮条干的溜,金融业务权重过大压制股价

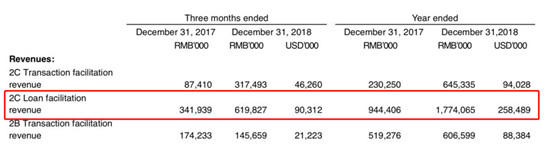

从优信2018年未经审计的财报中,我们观察到以人民币口径核算的金融业务(即贷款便利化收入,Loan facilitation)这一项的收入为17.74亿元,同比2017年增长87.8%,占集团收入达到58%(这增速简直火得不要不要的好嘛)。

也就是说,优信的主业,其实是一家金融公司,而且是一家干拉皮条的金融公司(通俗易懂的解释就是汽车贷款撮合服务) 。那么,这样的话问题就来了,由于主要的收入来自于金融业务,因此给优信的估值逻辑应该偏重于金融类公司的方式去估,而不能单纯按互联网公司的逻辑去估(顶多算互联网金融公司)。

在成熟资本市场,金融类公司的估值普遍不高。金融业属于强周期行业,与经济景气程度呈高度正相关关系,因此给金融类公司的估值不能按照高成长性的互联网公司去估,再加上优信所处的行业为汽车行业,汽车行业与金融业同属于强周期行业,两个强周期行业叠加的公司,对其进行估值必然要考虑宏观经济增速。而地球人都知道,我朝GDP增速向下调整的趋势还在,下行压力大,所以在估值上会低很多。

我们来参照一下目前有做汽车消费金融的上市公司易鑫集团,易鑫在港股上市,其上市后PB估值一直维持在0.7-1.0之间,而优信同处于成熟的美国市场,两个市场皆以机构投资者为主,而目前优信的PB达到了2.8,前段时间还一度超过3.0。有人可能会说,你为什么不用P/E、P/GMV、P/MAU等估值方法去给他估而要用P/B?这里我要说下,首先,优信目前仍处于亏损状态,甚至连营业利润都为负,因此没有市盈率,用P/E去估不实在,也无法用EV/EBIT等方法去估。其次在商业模式尚未完全跑通的前提下,成熟的资本市场对GMV、MAU这类估值方式其实是比较谨慎的(当然,如果商业模式已经经过了数年的印证,这种方法还是可行的。)。因此,我个人认为,需要结合分析优信的主营业务和所处的行业及经济周期,采用PB法给她估值是相对比较可行的。所以,结合同行易鑫集团的PB估值,我认为市场给优信的估值已经包含了它未来转型的预期,这样的估值必须要有足够的成长性来支撑,而我们看到2018年优信的业绩增速其实有放缓迹象,因此我个人认为优信存在高估,股价向下调整的可能性是不排除的。

四、优信二手车交易商业模式顽疾:想要增加交易收入困难重重。

优信的业务,按照不同受众的分类,其实可以分为B2C业务和B2B业务,按照业务形式分,又可以分为二手车交易撮合(Transaction facilitation)和汽车贷款撮合(Loan facilitation) 。而我要说的就是其中的二手车交易撮合(Transaction facilitation),优信的车子交易撮合,其实是B2C形式的撮合居多。而这种方式最致命的问题在于,优信作为平台方其实无法掌握到真正的二手车车源,并且对二手车线下的交易场景也缺乏掌控力。优信的B2C业务只不过是把一些车行商整合在一个平台上,在优信平台展示的车辆本身已经有车商重重加价环节,优信做金融车商群里是欢迎的,但想要切入交易,赚取更多的交易收入可能并不乐观。

反观真正二手车交易平台而言,无论是美国最大的CarMax,还是国内的瓜子,都是以交易收入为第一收入,金融收入为第二收入。这样问题就明了,优信模式问题的症结在花费了巨额市场费用,最后主要靠的是金融贷款的利息来获取营收,别的环节想要产生更多收入极难,导致营收难以弥补高额的运营成本。

那么未来究竟能否从交易环节赚取更多的营收呢?答案却并不乐观。从优信目前情况看,一旦优信想要切入交易环节赚取更多的交易佣金,将导致车商大面积流失到58、赶集、汽车之家等更低成本的渠道,而优信连以往收取金融贷款服务收入的机会都要降低了,结局可能类似之前搜房的下场。目前摆在优信前面或许就两条路,不切入交易环节赚取更多收入商业模式难以成立,经营难以为继;但倘若要凭借大力发展新业务切入交易环节便是与车商争利,而这一两难的困境后续也将长期困扰着优信。

$优信$$纳斯达克综合指数$$易鑫集团$

声明:本人不持有优信的股票、股权、看空期权等任何投资工具,也不与优信有任何商业联系。本篇文章基于优信披露的公开信息所作的分析。本篇文章不构成投资建议,仅代表个人观点,请勿据此进行操作,否则一切后果自负

作者:安仔滚**

来源:**

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

精彩评论