昨晚其实是相对平静的一夜,但是盘后一条消息直接让英伟达一度暴跌7%。

这件事大概的描述是:

美国商务部,昨日通知英伟达,从本周一开始,向中国出口H20芯片需申请无限期有效的出口许可。在得到这一消息后,英伟达宣布计划在第一财季,计提55亿美元的费用,涉及库存、采购承诺、以及储备相关损失。

ADM、英特尔等同样被纳入管制,所以大家一起跌。

55亿是什么概念?

英伟达2024年的净利润大概是730亿美元,55亿美元,占比7.5%左右;

从结构上看,英伟达2024年在中国区的总营收大概是170亿美元,55亿美元,占比1/3左右,并且H20芯片,贡献了中国区营收的85%。

这次的“芯片战”会大幅影响英伟达在中国的展业。

盘后这一突发事件,让大家本不富裕的美股账户雪上加霜,也给了一直抄底的同学们当头一棒。

可事情就巧在这儿了。前天有消息说某机构购买了大量SPY 5月16日到期400美元的put,加上盘前的时候,大摩和美银纷纷看涨NVDA,盘后就直接来了一个暴跌。

这不得不怀疑,是不是特朗普和他的家族们又开始做空美股了?

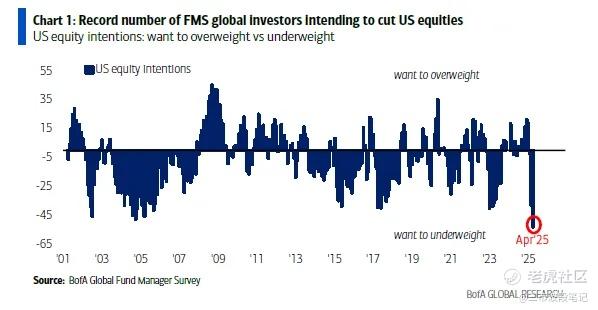

除了这个突发事件外,还有一个美银四月基金经理调查的研报在美股交易圈里面广泛流传。

因此这份研报的结论是:基金经理们极度悲观。

下面帮大家简单解读下这份研报:

首先核心结论是:这是过去25年中情绪第5悲观的调查结果,且为过去20年来第4高的衰退预期比例,全球基金经理在宏观方面处于极度悲观状态,但市场层面尚未达到极致悲观(历史恐慌峰值的现金水平约为6%,当前为4.8%)

同时这一期也指出:

4月的资产价格低点短期内或可守住;但若要实现大幅反弹,需满足三项条件中的至少一项:大幅关税宽松、大幅美联储降息,或经济数据显著韧性。

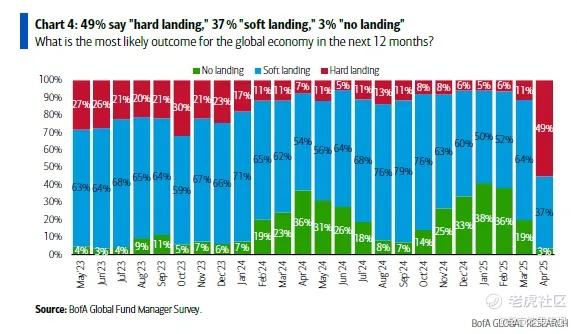

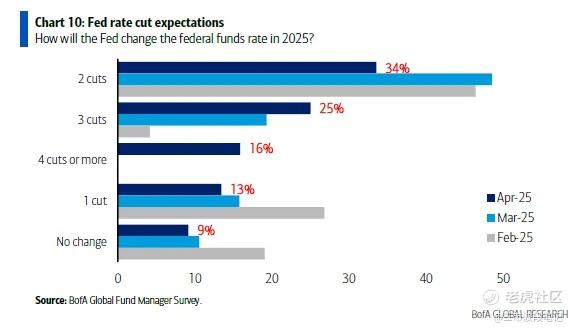

82%的受访者认为全球经济将走弱,这一数据为30年来最高,42%的受访者预期衰退可能性高,通胀预期达到2021年6月以来最高,硬着陆概率飙升至49%,41%的投资者预计美联储将因“流动性条件恶化”而降息三次或更多。

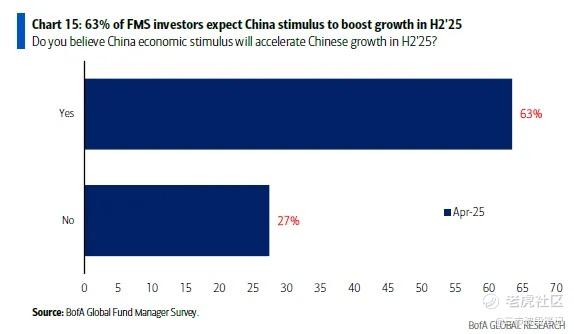

其中63%的FMS投资者预期中国的刺激措施将在2025年下半年提振增长。

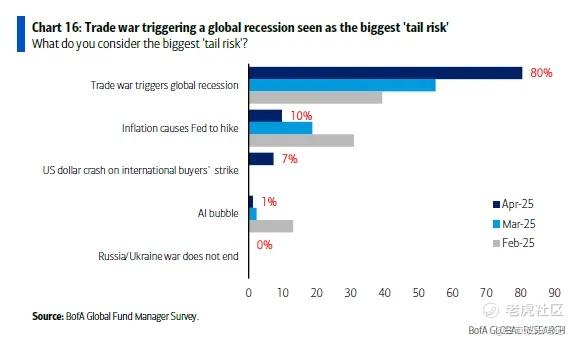

80%的投资者认为,贸易战将引发全球衰退,目前已经成为最大的“尾部风险”,这是15年来“尾部风险”的最大集中程度。

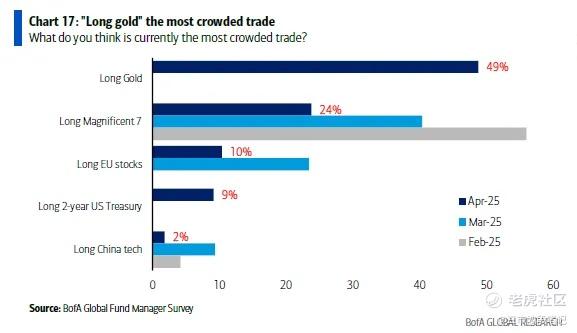

其中,做多黄金已经成为超越做多美股7巨头的全球最拥挤交易。

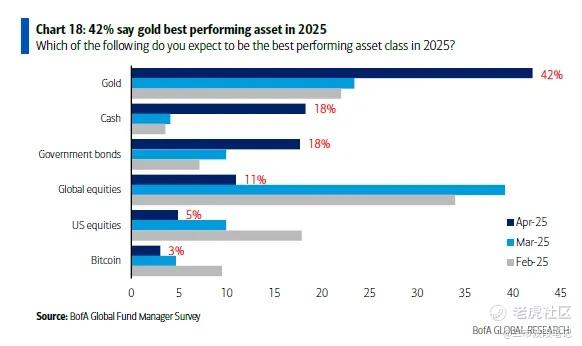

同时,42%的投资者预期黄金将成为2025年表现最好的资产。

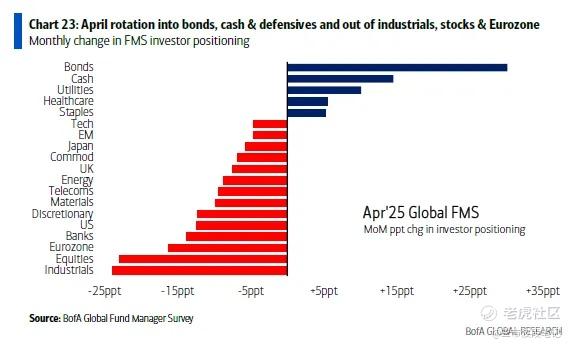

债券配置创下纪录增幅,全球股票配置降至2023年7月以来最低,美股配置出现史上最大连续两个月降幅。投资者相对防御型板块大幅加仓,超配比例创阶段新高。

目前来看,市场的避险情绪已经相当高...

结合最近和行情和以上研报说说我自己的几个观点:

1、黄金成为最拥挤交易之后配置性价比降低,但是短期肯定很难降下来。毕竟跌一点就有人着急买进去。

2、短期市场的避险情绪高涨,市场大幅反弹的可能性较小。只能根据财报去做某些结构性的交易机会,比如我最近赌的银行财报。

3、市场在验证宏观到微观数据的恶化趋势。这点比较重要。

宏观不外乎就是关税、贸易数据以及美联储降息等影响。微观是企业的业绩情况,可以从财报得到结论。

宏观到微观恶化趋势的验证为什么重要呢?

举个简单的例子,比如你现在怀疑你对象出轨了,你判断的依据是“他/她好久没有叫你宝宝了”,“他/她不跟你说晚安了”,“他/她最近总是哦哦哦,嗯嗯嗯”,“你觉得他/她不爱你了”等等。

但是这都只是你的怀疑,毕竟你没有实质性的证据,万一搞出了乌龙,那就是冤枉了对方。所以,你现在最重要的事情就是收集相关证据。比如,聊天记录,现场捉J等实质性的证据。

一旦证实,你就会毫不犹豫地离开他/她。

回到美股上来,现在所有人都觉得宏观数据有问题,但能否体现在业绩上或者多久能体现在业绩上不知道。因此,大家都在等企业的财报数据。这个数据是不能说谎的。

一旦数据证实,宏观的影响确定传导到微观,也就是关税等事件确实对企业形成打击了,那大家就会毫不犹豫的离开它。

这就是后续美股最难过的叙事...

毕竟,曾经那个浓眉大眼的美股,如今在特朗普的领导下也变成了渣男,大家肯定需要寻找更好的、更有安全感的交易对象。

-----------------------------------------------------

今日操作:

大A:趁着盘中恐慌,重新买了2成地产和三胎,继续保持一半以上仓位现金,一成纳指ETF继续保留。

港股:

等待。

美股:

夜盘时段持有的中概回调了不少,但是整理盈利还在15%以上,我准备再咬牙看看,可能随时会走。

银行的杠杆ETF表现相对强势,继续保留。

精彩评论