泰国公主的心头好、“神奇泰国体验官员”,泡泡玛特的顶流IP-LABUBU像一阵风,横扫整个亚太地区。今日,泡泡玛特交出2025Q4亮眼财报,多项财务指标大超预期。“开心的时候需要买玩具,不开心的时候也需要买玩具。”泡泡玛特成为经济高质量发展期间,“口红经济”的大赢家!

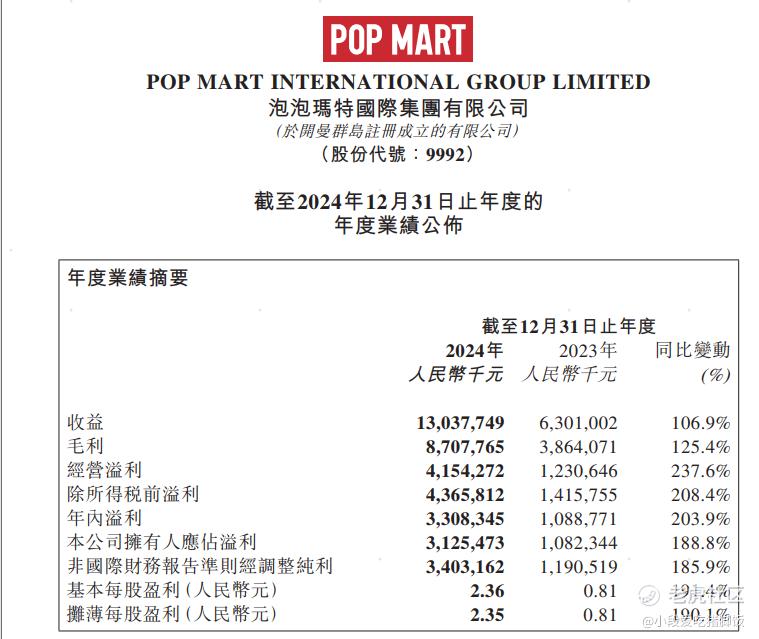

具体到大的财务数据来看,2024Q4,集团的营收突破了130亿大关,同比激增106.9%,创上市以来最高增速。净利润达到了33亿元,同比2023年增长了203.9%,基本每股收益2.36元人民币,同比增长190.1%。下午盘中的业绩电话会,管理层更是放出炸裂指引:2025年管理层很有信心,销售同比增速有信心做到50%,当年海外可以持续超过100%。,受利好消息提振, $泡泡玛特(09992)$ 全天强劲上涨10.87%,收于每股140.7港元,再创上市以来历史新高。

营收图谱:双引擎驱动下的几何级增长

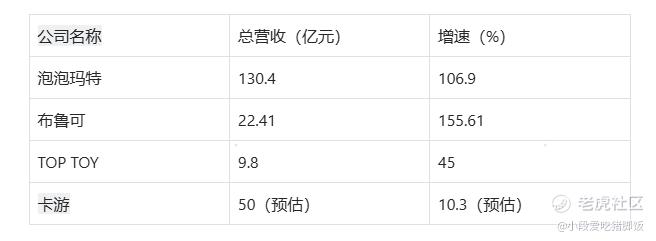

领先行业的爆发性增长:在创造130元应收的同时,泡泡玛特的增速和体量继续领跑全行业。除后起之秀布鲁可外(总体量显著低于泡泡玛特),对于名创优品旗下的TOP TOY及其他竞品来说,泡泡玛特在如此体量取得超过百分百的增速是在是有些吓人。

收入结构质变:泡泡玛特的产品和IP也随着一带一路出海,海外业务占比从16.9%跃升至38.9%,港澳台及海外市场贡献50.66亿元,同比增长375.2%。其中东南亚市场收入24.03亿(+619%)已经成为泡泡玛特另一个销售支柱,东南亚线上业务也有非常好的发展:海外线上占比24年1月14%,24年12月是34%,未来占比会持续提升。2024年线上抽盒机在海外推出,7月在泰国推出,今年3月在新加坡、马来西亚和菲律宾推出,可以看出泡泡玛特对东南亚业务极为重视,毕竟同属于相近的文化圈,IP的爆炸式传播很容易扩展。

令人感到振奋的是,大洋彼岸,北美的业务也在持续突破,相比于无法获得准入的国产汽车等耐用消费品,泡泡玛特显然要幸福多了,北美市场取得7.23亿的战果(+557%),欧洲市场5.54亿(+311%),全球化布局进入收获期。2025年集团目标在海外开出100家门店,新门店将会面积更大,位置更好,同店表现会比往年好。东南亚超过10家门店月销售额突破500万,6家地标门店月平均坪效超过10万,除了泰国,其他地区也不错。欧美坪效主要在1-2万。2025年公司继续布局墨西哥/加拿大,随着产品逐渐铺开,估计会有很多明星自发开始为泡泡玛特代言,海外收入持续增长应当是可以预期的。

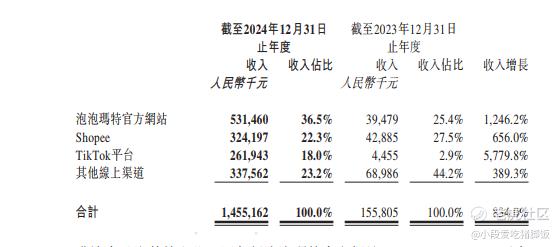

渠道革命性重构:直接面对消费者,不用经销商触达。2024年集团DTC(Direct-to-Consumer)模式收入占比达61%,同比提升12个百分点。线上渠道中,TikTok平台收入增长57.8倍,官方商城收入13.16亿(+234%),私域流量池价值凸显,随着用户群体的不断扩大,集团也已经累计建立4608万会员标签数据库,用户行为数据字段从83个扩展至217个,实现「购买-互动-传播」全链路追踪,消费者忠诚度不断提升,在二级市场比如二手交易平台,有大量的泡泡玛特死忠粉持续活跃。

核心战略解码:构建IP生态帝国

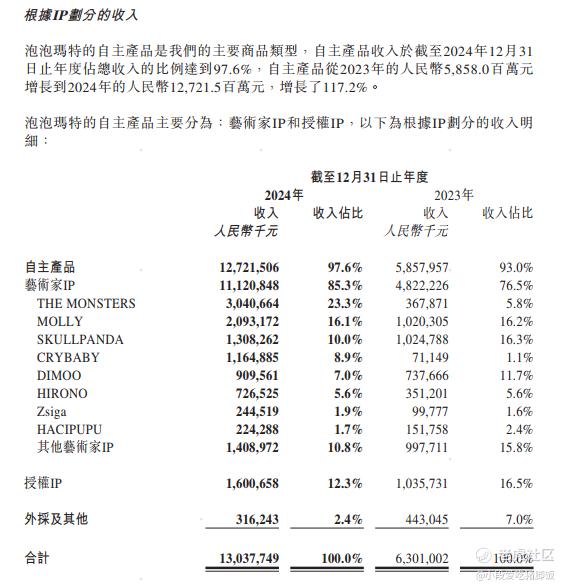

头部IP集群化:THE MONSTERS系列收入30.41亿(+726.6%),海外收入占比达58%。MOLLY通过SPACEMOLLY、ROYAL MOLLY等子系列开发,客单价提升至428元(+23%)。CRYBABY首年即创11.65亿收入,验证"情绪价值+社交媒体引爆"模式。PDC工作室年推出7个新IP,成功率从35%提升至62%,工业化孵化体系成型。

毛绒产品收入28.32亿(占21.7%),搪胶工艺突破带来58%溢价空间。积木产品首年销售破3亿,开辟百亿级新赛道。

泡泡玛特的IP战略通过构建多层次的IP矩阵,成功实现了从产品公司到文化生态运营商的转型升级。不仅塑造了强大的品牌护城河——头部IP系列如THE MONSTERS和MOLLY创造154%的产品溢价,会员复购率达49.4%,更通过13个亿元级IP的组合管理分散风险,将头部IP收入集中度从72%降至58%。在盈利模式上形成"核心销售+衍生收藏+跨界授权"的三层变现体系,其中MEGA系列毛利率达82%,IP授权收入年增156%并覆盖20+行业,同时依托IP数据反向赋能供应链,实现爆款产品72小时极速补货和102天的行业领先库存周转。全球化进程中,IP成为文化穿透利器,泡泡玛特将IP热度数据深度融入从创作到生产的全链条,更以城市乐园、PTS潮玩展等场景延伸构建沉浸式生态,使IP价值从商品销售向数字资产、虚拟体验和文化输出持续突破,形成生态协同的商业闭环。长远来看 这有助于品牌IP均衡发展,多个品类和IP均衡贡献收入,降低收入的波动性。

商业帝国的基础:建设和完善供应链

通过财报及会议的Q&A环节,我们了解到:泡泡玛特正通过“全球化布局+精细化运营”重构它的供应链体系,核心目标是支撑海外市场快速扩张及多品类战略。其供应链升级体现在三个维度:

-

热门商品区域化生产:在东南亚(越南/印尼)建设二级制造中心,辐射东盟市场,降低35%运输成本并规避高关税(如印尼20%玩具关税);同步布局墨西哥备份产能应对北美贸易风险。智能仓配体系:国内仓与新加坡枢纽仓联动,通过RFID技术实现全球库存可视化,滞销SKU跨区调配效率提升40%,欧美市场库存周转率提高20%,随着本地销售不断增加,本地工厂的建设有助于提高货-店效率,并能在当地增加就业,提升ESG形象。

-

智能排单预测爆品:与全球IP方共建3D建模数据库,将打样周期从15天压缩至7天;在长三角/珠三角设立专属工厂,实现72小时快速翻单。盲盒生产线模具复用率提升,单件生产成本下降8-10%;通过SCM系统中台接入200+供应商,关键品控指标(良品率、交货准时率)算法实时预警,欧洲供应商交付准点率从82%提升至95%,通过智能排单系统,可以实现在商品爆单时第一时间补充货品。避免因产能不足导致销售阻滞。

-

海外自建仓储:海外建设区域物流中心可以节省50%的成本,会先在东南亚和欧洲建立区域物流中心,海外仓储及运费对于泡泡玛特,成本可能占到总成本的30%以上(大部分需要空运),类比一下,自建仓储,优化发货路径,以及跨国调货等,能够节约大量成本,支援公司的净利润表现。

写在最后:

还是重复开头的,泡泡玛特管理层的发言:“开心的时候需要买玩具,不开心的时候也需要买玩具。”像日本一样,口红经济将是我们在漫长周期中的重要话题,笔者预计泡泡玛特2025年一季度增长势头仍将强劲,受益于哪吒系列联名产品的爆发式热销、去年同期低基数效应及全球化运营扩张,预计季度营收同比增幅将超100%。这一增长验证了其"头部IP驱动+供应链敏捷响应"战略的有效性。

今天财报会议上,董事长王宁坦言存在"增长的甜蜜烦恼":尽管海外市场延续高增长,但国内开年以来的超预期爆发可能影响原定2025年海外营收占比50%的目标达成。这反映出公司正面临战略资源分配的博弈——当前产能和IP开发资源更多向国内倾斜,例如哪吒系列主攻内地市场,而东南亚、北美等海外市场仍依赖MOLLY、DIMOO等经典IP的存量热度。

资本市场对已经持续给泡泡玛特积极反馈,股价自2024年16.8港元低位累计上涨超785%,市值逼近2000亿港元。这背后是投资者对其"全球化IP生态平台"定位的认可,“海外扩张”+“国内稳固”,"潮玩+文旅"模式延伸消费场景+虚拟社区不断建设,这个潮玩帝国正在构建线上线下融合的新增长极。 $布鲁可(00325)$ $泡泡玛特(09992)$

精彩评论