截止上周末,九姊妹中除了快手,均已放榜。2024年度的成绩单悉数出炉,几家欢喜几家愁,无论好坏,是否达预期,市场一律不买帐,横竖先跌为敬!各路人马把原因分析了个底朝天,热闹之余,冷静看数据,机会往往就出现了。

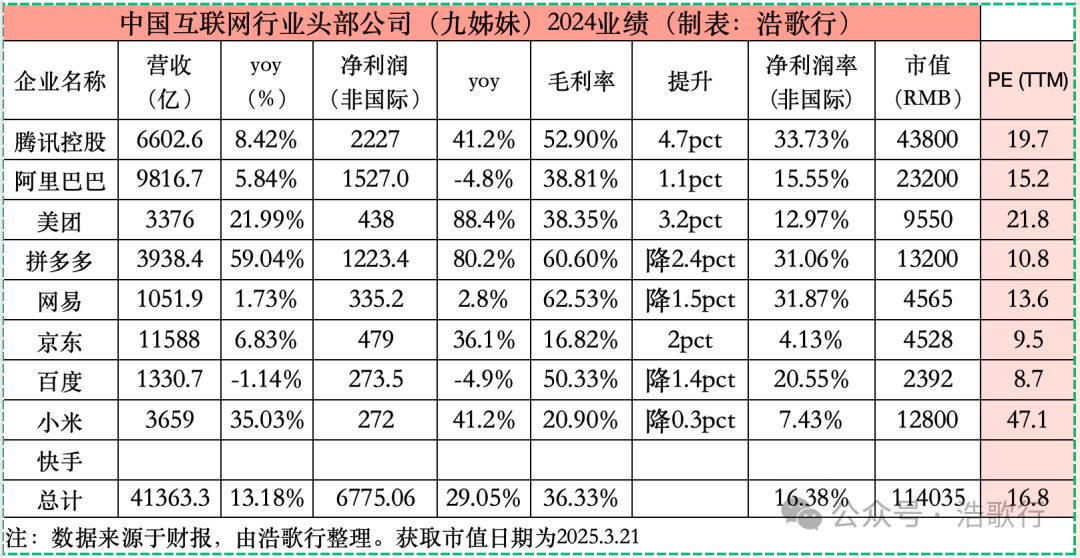

先上成绩单。

数据非常靓丽,九姊妹营收同比增13.18%,非国际财务报告准则下的净利润同比增速达29%,而当前的PE是16.8。所以,越跌越开心,越跌上升的空间越大!风浪越大,鱼越大!

九姊妹经历了2021年的呐喊,再到2022年的伤逝,2023年的彷徨,2024年的故事新编,2025年将会是重生的一年吗。希望不可谓不大!

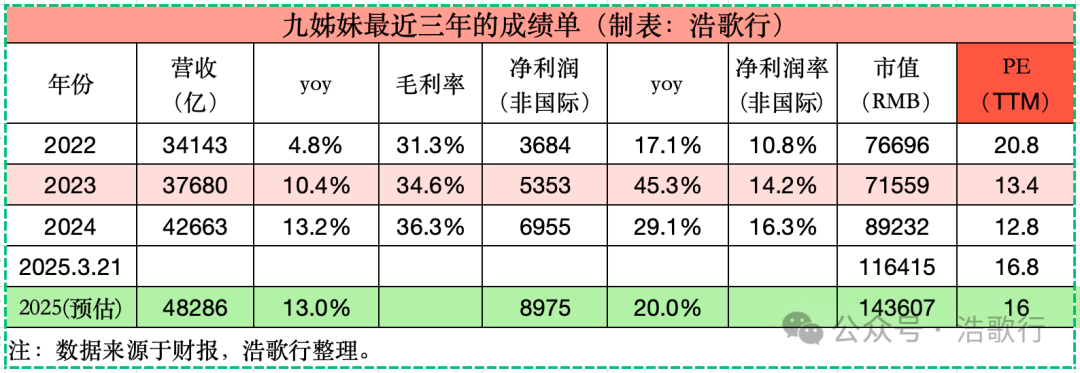

纵向对比九姊妹最近3年的表现,盈利能力翻倍了,市值却仍然配不上当前的能力值。目前市场已经有了估值修复的驱动逻辑和趋势,只是还差那么一点点让资本信服的数据,毕竟都是不见兔子不撒鹰的主。

2022~2024年,九姊妹的营收增速稳定提高,分别为4.8%,10.4%,13.2%,净利润从3684亿干到6955亿,差一点翻倍,估值却三连跌,PE分别约为20.8,13.4,12.8。

2025年开篇在新故事驱动下,估值触底反弹,快速修复,截止3月21日,九姊妹滚动PE为16.8倍。我们做一个假设,给予九姊妹16倍的PE,利润增速为20%(过去三年的增速分别为17%,45%,29%),预计到2025年底其市值将达到14万亿,仍然有20%~30%的上行空间。而下行空间非常有限,无论是宏观还是微观最坏的情况可能已经过去,在盈利增长的情况下,估值很难跌回到12~13倍。

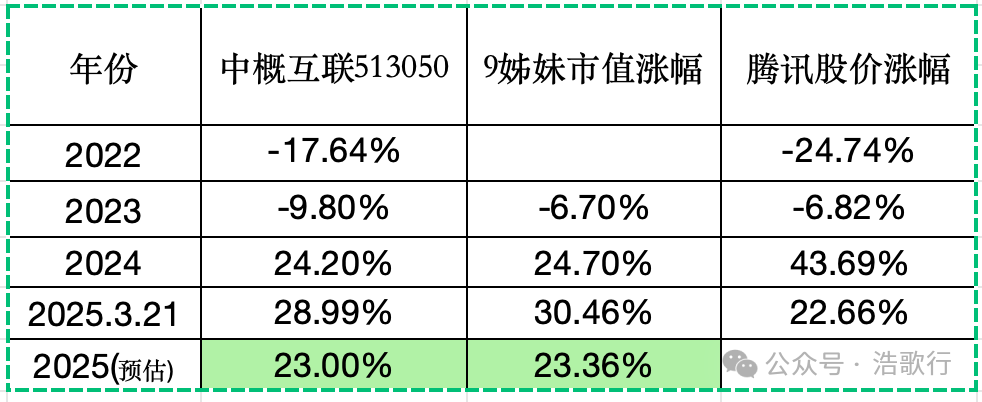

如上图所示,我们通过对比中概互联指数513050与九姊妹市值涨幅,不难发现,2者之间是强关联的,对于不想花时间研究个股又看好互联网头部企业的投资者完全可以通过购买指数ETF来抓住这波AI浪潮的机会。

实际上对比513050和腾讯的收益表现,也大差不差。例如,计算2022年到2025年3月21日的涨幅,3年多的时间,513050涨幅为19%,腾讯的涨幅为23.6%。

所以,目前的关键是,你是否相信AI浪潮将会给互联网行业带来新的发展机遇,提升发展质量的同时,为业务增长带来持续的动力。

相关阅读:中概“九姊妹” VS 美股“七姐妹”

精彩评论