文 | 陈宁迪

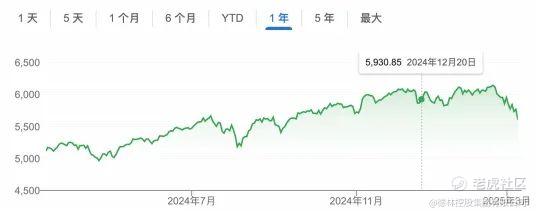

2024年10月23日,标普500指数创下年内第46个新高。当时经济学人的文章标题都是这样的《美国经济盛世空前》、《美国经济令其他富裕国家望尘莫及》、《没什么美国股市独占鳌头?》。在这样的环境下我写了一篇文章《美股创新高,然后呢?》,文章的结论是“按照历史规律,(美股)回归中枢的概率也在不断加大。”

2024年12月20日,在大家一致看好美股的情况下我正式提出《美股风险在聚集》。文中我详细对比了当时的美股和2000年互联网泡沫前的美股,并且得出明确的结论:“今天的美股AI泡沫和2000年的互联网泡沫面对的经济大环境高度相似”,并明确提出美股面临的4大风险:企业债、杠杆率、AI盈利未知以及高频交易带来的结构性风险。

《美股风险在聚集》的文章发出后收到很多批评,2024年12月31日我不得不又写了一篇回应文章《再谈美股2025》进一步阐述自己的观点。我详细剖析了美国GDP的组成部分,得出美国消费无法持续的结论;并进一步指出美国面临的制造业和服务业危机;最后明确告诉大家,AI泡沫可能不亚于2000年互联网泡沫,因为AI盈利不及预期叠加4.5%的无风险利率,这种情况下美股调整只是时间问题。

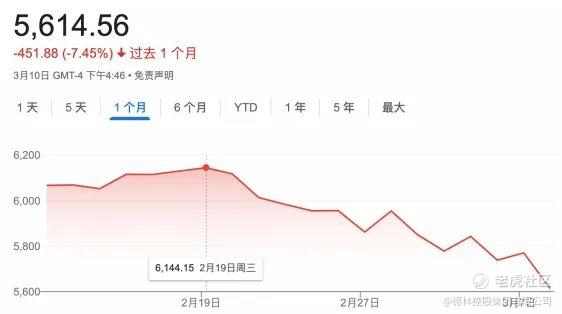

2025年2月19日我再次发文《美股太高了吗?》,这篇文章从股票风险溢价这个纯技术角度分析了标普500指数的历史,并得出一个结论:“股市收益率下跌幅度大幅超过债市收益率的下跌幅度,则可能发生崩盘”。并进一步明确指出:“当下美股风险溢价为负最大的推动力来自十年期国债收益率上升,而不是以往的下降幅度不足,这其中蕴含着更大的风险。”

这几篇预测美股风险的文章发出后被无数人质疑,但坚持所坚持的正是独立思考的意义,也是德林能够持续稳定的为客户创造价值的立身之本。今天这篇文章非为表功,而是像过去一样,通过分析特朗普政策的底层逻辑,推断未来的政策趋势。

01 美股下跌是前期风险的释放

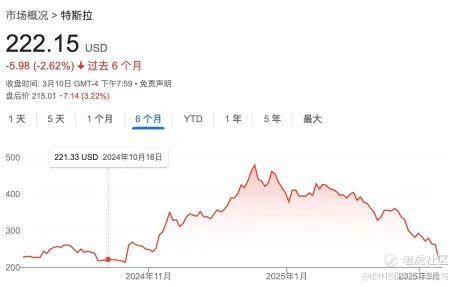

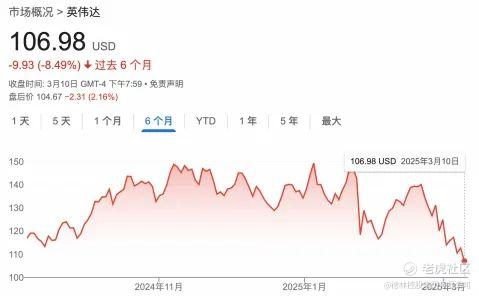

美国时间3月10日美股暴跌,纳斯达克综合指数下跌4%,创两年半以来最大单日跌幅。标准普尔500指数下跌2.7%,道琼斯下跌了2.08%。不仅是3月10日这一天,标准普尔500指数较2月的历史高点下跌8.6%,纳斯达克综合指数已较去年12月的峰值下跌逾13%。其中特斯拉已经比去年的高点下跌了50%,英伟达创6个月新低。市场把美股下跌的原因归结为特朗普政策的不确定性,比如美国对全球加税、美国经济衰退风险等。

高盛更是总结了美股雪崩的十大风险:增长担忧、关税疲劳叠加AI主题重新定价、全球复杂性、技术面疲软、系统性抛售、仓位过高、流动性挑战、长期投资者降低风险敞口、消费者困境、季节性因素。投行们的事后分析看上去面面俱到,实则只是对当下市场的切片式解读,毫无逻辑,你看完仍然不知道市场会走向何处。如果大家想知道美股下跌的原因以及未来趋势,我还是建议大家看我前面的三篇文章:《美股太高了吗?》《再谈美股2025》《美股风险在聚集》。

特朗普的各项政策被媒体解读为本轮美股下跌的诱因!我的分析认为,特朗普的政策实则一直在为美联储降息做准备。这也是我2025年1月26日发表的《降息势在必行》和2月13日《DOGE 进行时——裁员的闭环逻辑》两篇文章的共同主题。从这个角度大家也许能看出,特朗普可能在有意制造一场衰退以促使美联储尽快降息。

02 特朗普需要一场衰退来加速降息

1 DOGE大裁员,提升失业率

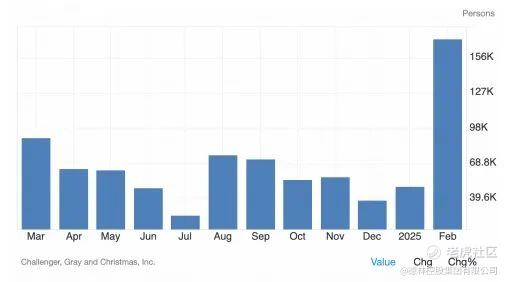

大家不要只看政府效率部在联邦政府层面裁了几个人,而要看联邦政府这一示范效应将会带来多少短期失业,尤其是地方政府和大企业都跟进的情况下会发生什么?下图是2月份的美国裁员人数,高达17.2万人,比1月增加了225%。其中政府直接裁员6.2万,零售业裁员3.9万,科技行业裁员1.5万。1-2月美国雇主累计裁员22.2万人,是2009年以来最高纪录。

对于特朗普来说,这一切并非意外,而是有意为之。2025年2月美国失业率从4%小幅上升到4.1%,低于预期。更能反映市场真实状况的U-6失业率从7.5%上升到8% (U-6失业率包括官方失业人员、边缘附属工人和非自愿兼职工人)。

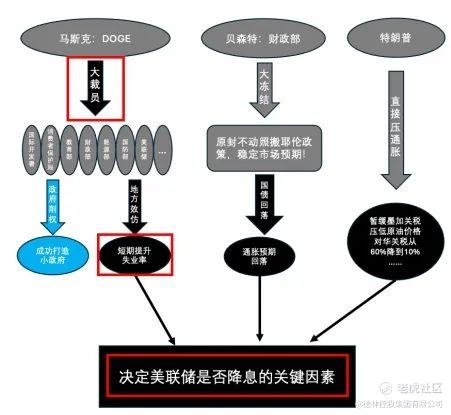

目前政府效率部正在进一步扩大影响力。未来的趋势会非常清晰,接下来几个月美国的官方失业率将会上升,而这将直接有利于美联储实施降息。特朗普的决策逻辑我在《DOGE 进行时——裁员的闭环逻辑》一文中制作了一张图,今天把它重新拿过来方便大家观察。

2 政策摇摆,“恐吓”市场

2月1日特朗普宣布对墨西哥、加拿大加征25%的关税。2天后就宣布关税暂缓30天实施。3月6日,特朗普再次签署行政命令,推迟对墨西哥和加拿大加征25%的关税直至4月2日。很明显关税只是谈判的手段,特朗普另有目的。

3月4日,特朗普在国会发表讲话称希望废除拜登政府的《芯片与科学法案》,他称:“你们的芯片法案是个糟糕透顶的东西”, “你们应该废除芯片法案,无论剩余资金有多少,都可以用来削减债务,或者用于任何其他你们认为合适的用途。” 特朗普对台积电新宣布的美国史上最大单项投资(1650亿美元)表明态度,“我们不会给他们一分钱”。事实上共和党在参议院只有53票,而且53票里还有明确支持芯片法案的共和党员。退一步说,即便拿到了废除法案的51票,民主党还可以启动冗长辩论(filibuster)进行阻碍,为了结束冗长辩论则要60票支持,这是共和党无法独立完成的。支持芯片法案的共和党首席参议员杨(Todd Young)表示,特朗普的言论“似乎与我从他内阁成员那里得到的私下和公开保证不一致”。因此更加证明了这是恐吓!

3月3日,Bear Traps Report创始人拉里•麦克唐纳(Larry McDonald)指出,特朗普政府正故意引发一场经济衰退,从而解决美国36万亿美元的债务问题。以促使美联储迅速降息。

3月9日特朗普接受福克斯访问,被问及是否预期美国今年会出现经济衰退时,特朗普说:“现在是过渡期,因为我们正在做一件大事。我们正把财富带回到美国……这需要一些时间,但我认为这对我们来说应该非常好。”当天晚些时候,媒体记者在空军一号上,要求特朗普澄清他对于美国经济是否可能出现衰退的言论,他只说:“谁知道呢?” 。作为美国总统,当然要唱多美国经济,特朗普这一答案显然是深思熟虑后的结论。

3 亚特兰大联储大幅下调美国Q1 GDP增速

亚特兰大联储GDPNow模型对美国2025年第一季度实际GDP增长(经季节性调整的年率)预测的结果为负2.8%,大幅低于2月19日预测的增长2.3%,断崖式下滑。GDPNow模型没有主观调整,完全基于模型的数学结果。

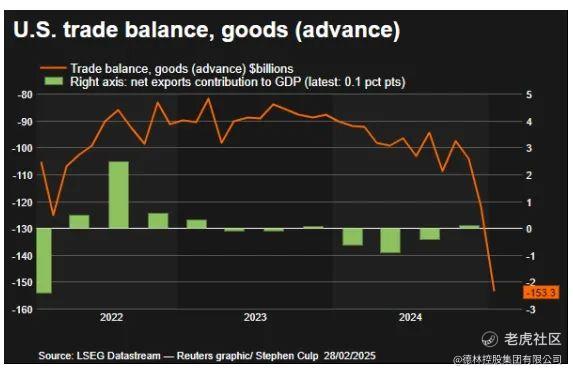

美国商务部2月28日发布的数据显示,美国1月商品贸易逆差初值环比从1220亿美元扩大至1530亿美元,创单月历史新高,加剧了人们对2025年初美国经济增长的担忧。

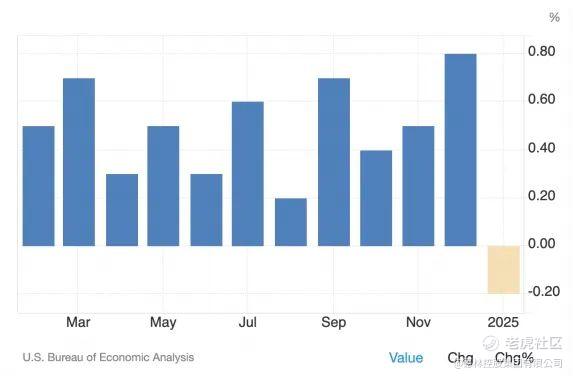

1月个人消费者支出环比下降0.2%,是2021年以来的最大跌幅。要知道消费占美国GDP比重大70%,这是一个非常糟糕的信号。

美国政府现有临时拨款法案将在3月14日到期,届时或将再次面临债务超额而触发政府关门,市场普遍认为这一结果的可能性很高。投行们的态度基本是市场瞬间情绪的完美切片,摩根斯坦利把美国2025年经济增长预期从1.9%下调到1.5%,高盛把美国2025年经济增长预期从2.2%下调到1.7%。美银认为美国距离衰退仅“一步之遥”,称美国经济正站在悬崖边缘,而一份糟糕的就业报告就可能将其推入衰退的深渊。

我认为,特朗普的紧缩政策对美国经济的短期阵痛利大于弊,并能促使美国进一步降息,减少财政赤字。 至于美股的变化,这本就不是特朗普应该负责的,股市的泡沫需要自己对自己负责,现在的调整更有利于美国经济未来的发展。

03 特朗普目的初步达成——资金从股市转移到债市

特朗普1月20日上任时美国十年期国债收益率是4.6%,截止3月11日已经下跌到4.2%。我们认为未来十年期国债还有下跌空间。

因为2024年9月19日美联储开启本轮降息时,美国十年期国债收益率已经回落到3.618%。当时两党选举处于胶着状态,但是不管是哈里斯还是特朗普,他们的政纲都会大幅增加美国赤字,所以美国国债收益率在降息中逐渐走高。

新任财政部长贝森特上台后为了维持市场稳定,一反常态的完整延续了耶伦的发债节奏,并明确未来几个季度内将维持其大部分发债计划不变,这为美国国债回落奠定了基础。再加上政府效率部裁员和缩减政府支出带来的低通胀预期,都为国债回落创造了有利条件。

美元贬值趋势明显,但同时关税又变相缓解了降息后美元贬值的压力。因为关税理论上能降低逆差,减少美元外流,对汇率形成支撑,同时关税战导致的贸易摩擦会提升美元作为避险货币的属性,也能缓解贬值压力。

尽管特朗普不愿意看到美国以股市调整为代价换来了债市回暖,这却是美国正在发生的事实,今年2月以来国债价格上升和标普500下跌同步发生。

我预测美联储未来的货币政策将分如下三个阶段。首先是3月降息50bps;第二步美联储将暂停或者终止量化紧缩(QT);第三步,美联储再次降息50bps,然后开始新一轮的量化宽松(QE)。这可能是你在媒体上能看到的最清晰明确的政策路径预测。

04 结论

1.美股下跌是前期累积风险的释放,有利于投资人看清AI的现状,有利于美股未来健康发展。

2.特朗普政府正在主动导演一场可控的衰退。通过政府效率部裁员提升短期失业率,打造小政府;通过威胁加征关税、废除芯片法案、强调36万亿的美债支付危机等方式恐吓市场。

3.特朗普目标初达成:美国一季度经济增速可能为负,所有顶级投行集体下调美国2025年经济增速,资金从股市流入债市避险,十年期国债收益率持续下滑。

4.美联储3月可能降息50bp,再下一步是暂停或停止QT,再次降息50bp后可能开始新一轮的量化宽松。

5.美元贬值趋势明显,但同时关税又变相缓解了降息后美元贬值的压力。

左右两难皆不甘,取舍之间皆遗憾。——怀斯曼 · 陈

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过25年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

精彩评论