在上篇长风破浪会有时!|再聊腾讯大股东减持节奏和影响(上)中,我们主要聚焦于南非大股东Prosus的减持节奏、腾讯回购对冲效应以及市场情绪的误读。

下面将继续探讨剩余两大核心问题:Prosus开放式股票回购计划的实际效果,以及未来减持路径的推演逻辑。

一、折价收窄的“攻坚战”成效几何

自2022年6月启动以来,Prosus的“减持腾讯-回购自身股票”的开放式股票回购计划已执行两年有余,其核心目标在于缩小自身股价与净资产价值(NAV)的折价。

正如Prosus在2022年财报中所陈述:当前全球资本市场波动剧烈,导致折价上升的因素众多,其中一些因素在集团的掌控之中,而另一些则不在其控制范围之内。

他们认为折价在15%~40%属于可以接受的范围,一旦折价升至不可接受的水平,降低折价将是首要任务。那么,实际效果如何,我们可从以下维度来验证。

1. 折价率收敛有限,长路仍艰

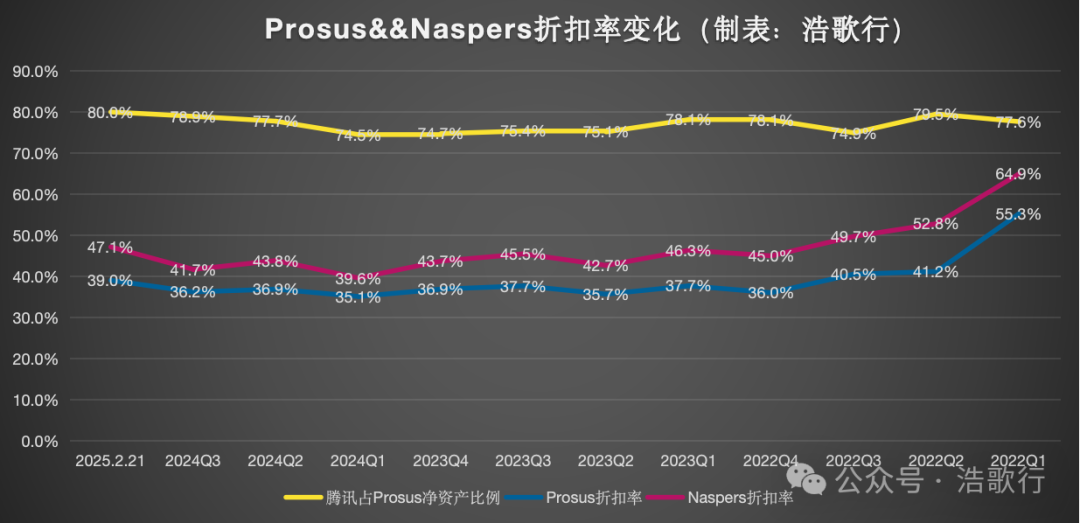

从实际数据来看,在宣布开放式回购计划后,NAV折扣率/折价率迅速缩小,Prosus从55.3%缩小到41.2%,之后缩小速度放缓。

截至2025年2月21日,其NAV折价率降至39%,累计缩窄约16.3个百分点(见图1),最近一年的折价率一直维持在35%~40%波动,这仅仅在可接受的范围内。

观察下图,开放式回购计划的公布明显是一个分水岭。在此之前,Prosus和Naspers的股价波动幅度几乎重合,与腾讯股价的涨幅相比较,大部分时间的差距都较大。之后,Nasper的涨幅已经超过腾讯不少,即Naspers的折价率改善效果更明显。

然而,Prosus和Naspers的折价率仍高于30%,距离“健康水平”(通常低于30%)尚有距离。

尽管Prosus现已通过回购注销了25%的流通股,但其股价表现仍与腾讯高度联动,表明市场对其非腾讯资产的定价仍存疑虑。

例如,截至2025年1月7日,Prosus的总资产包括1203亿美元的上市股权、217亿美元(估计)的非上市资产和20亿美元的净现金。然而,从持股清单来看,腾讯的资产高达1080亿美元,占整个上市股票投资组合的90%,占其总资产净值的75%。

事实上,仅Prosus持有的腾讯股票的价值就远远超过该公司的总市值,同时意味着该公司剩余的投资组合正在以隐含的负值出售。

2. 资本结构优化,难言成功

Prosus通过每日减持腾讯,筹集资金来回购股份。截至2024年11月29日,回购创造了超过360亿美元的价值。Prosus每股实现了10%的资产净值增值,Naspers则为12%。同时Prosus自由流通股约25%和Naspers自由流通股约22%被回购,短期资本利用率堪称高效。

同时,通过交叉持股结构调整,Prosus逐步剥离Naspers的复杂架构,提升透明度。2023年资本化发行后,其自由流通股东利益直接注入股权结构,治理复杂度降低。

然而,Prosus资产中腾讯占比仍高达75%,其折价率改善需更多依赖腾讯股价上涨和腾讯价值的释放,而非自身资产价值重估。若腾讯增长放缓,折价改善缓慢,Prosus的开放式减持计划将面临压力;

总的来看,回购计划虽取得阶段性成果,但本质是以时间换空间的权宜之计。Prosus若想彻底摆脱折价困境,需加速非腾讯资产的价值释放(如电商板块盈利),否则减持-回购的循环游戏难言终局。

二、减持节奏如何与价值叙事共舞

市场最关切的莫过于Prosus是否会清仓腾讯,以及减持对腾讯股价的长期压制效应。结合数据与战略逻辑,我们可推演出以下路径。

1. 减持节奏有序渐进,动态平衡

Prosus明确将减持与NAV折价率挂钩。若折价率维持在30%~40%,年均减持比例或稳定在1.5%~2%;若折价收窄至30%以下,减持量或降至1%以下;反之,若折价率超过40%,年均减持量将增加至超过2%。

按照2024年的数据,Prosus日均减持量占腾讯日均成交额不足3%,对市场冲击有限,此模式或成常态。

2. 清仓可能性极小,但持股比例或下探至20%

Prosus多次强调长期作为腾讯大股东的定位,且保留美团股份未减持,表明其对中国互联网龙头企业的信心。清仓将丧失战略影响力,亦不符合其价值投资叙事。

参考历史减持速度: 2021-2024年持股腾讯比例从28.8%降至24%,若年均减持1.5%~2%,至2027年持股比例或可降至20%,这一区间既能维持董事会话语权,又可缓解资本结构压力。

3. 腾讯的内生价值>减持叙事

2024年,腾讯日均回购8.68亿港元,完全覆盖Prosus减持量。若股价回升,回购力度或调整,但“减持-回购的剪刀差”仍将存在。

2024年Q3财报显示,腾讯游戏收入同比增长12.6%,金融科技毛利率提升至48%,AI技术落地加速,基本面韧性将逐步稀释减持的边际影响。

未来演绎路径推演

①乐观情形:若腾讯持续高增长,Prosus折价率加速收窄至<30%,甚至<20%,减持放缓至每年1%以下,持股腾讯的比例最终稳定在20%左右,停止减持,市场焦点回归腾讯内生价值。

②基准情景:若折价率难以收窄,一直在30%~40%,Prosus将维持年减持1%~1.5%,对应年回收资金约50-60亿美元,支撑现规模回购,等待非腾讯资产的价值释放。当持股腾讯比例降至20%左右时,可能考虑其他方式筹集回购资金。

③悲观情形:如经济下行拖累腾讯业绩,Prosus可能被迫加速减持,但腾讯千亿级回购预案可形成托底力量,股价波动可控。

三、写在最后

Prosus减持腾讯本质是一场资本结构的调整优化,而非对腾讯基本面的否定,作为投资者需有如下清醒认知:

1、减持抛压已被充分对冲,腾讯回购的真金白银远超大股东减持规模;

2、长期持股逻辑未变,Prosus仍将保持战略股东身份,清仓风险极低;

3、腾讯的内生价值,游戏全球化、视频号商业化、AI赋能才是股价的核心锚点。

对于腾讯的小股东来说,应淡化短期情绪扰动,聚焦腾讯用户-生态-技术的三重护城河。若因减持担忧导致股价超跌,反而是长期布局良机。

(全文完)

关联阅读:长风破浪会有时!|再聊腾讯大股东减持节奏和影响(上)

精彩评论