![[美金]](https://c1.itigergrowtha.com/community/assets/media/emoji_052_meijin.532865e3.png)

![[爱心]](https://c1.itigergrowtha.com/community/assets/media/emoji_048_aixin.b3f821af.png) 💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

$Dropbox Inc.(DBX)$ 我以前都没有关注过这只股票。今天有客户发会议记录在Dropbox,我正要去提取文档的时候,发现还需要去拿到认证,突然觉得这个安全措施不错,以前我们分享分档给外部人员一般发Google Drive,没有这个认证环节,Google Drive这个程序,只要你有提取链接,就可以直接提取文档。

然后好奇去搜了一下,原来人家是上市公司呢,股票还挺稳当的样子呢。Dropbox是一家提供云存储和文件共享服务的公司,业务模式和盈利模式紧密相连,主要围绕为用户提供便捷的文件管理解决方案展开。他的主要业务模式就是通过构建云存储平台,为全球超7亿注册用户提供文件存储、同步和共享服务。

用户能在网页端、移动设备、桌面客户端操作,实现多设备文件自动同步。在个人用户层面,满足日常照片、文档等存储分享需求;企业端则推出Dropbox for Business,提供团队协作、权限管理、安全管控等功能,像团队可共同编辑文档、设定不同成员访问权限,保障数据安全。同时,积极与第三方应用集成,如和Microsoft Office、Slack合作,用户在这些应用中能直接访问、编辑Dropbox文件,提升使用便利性和效率。

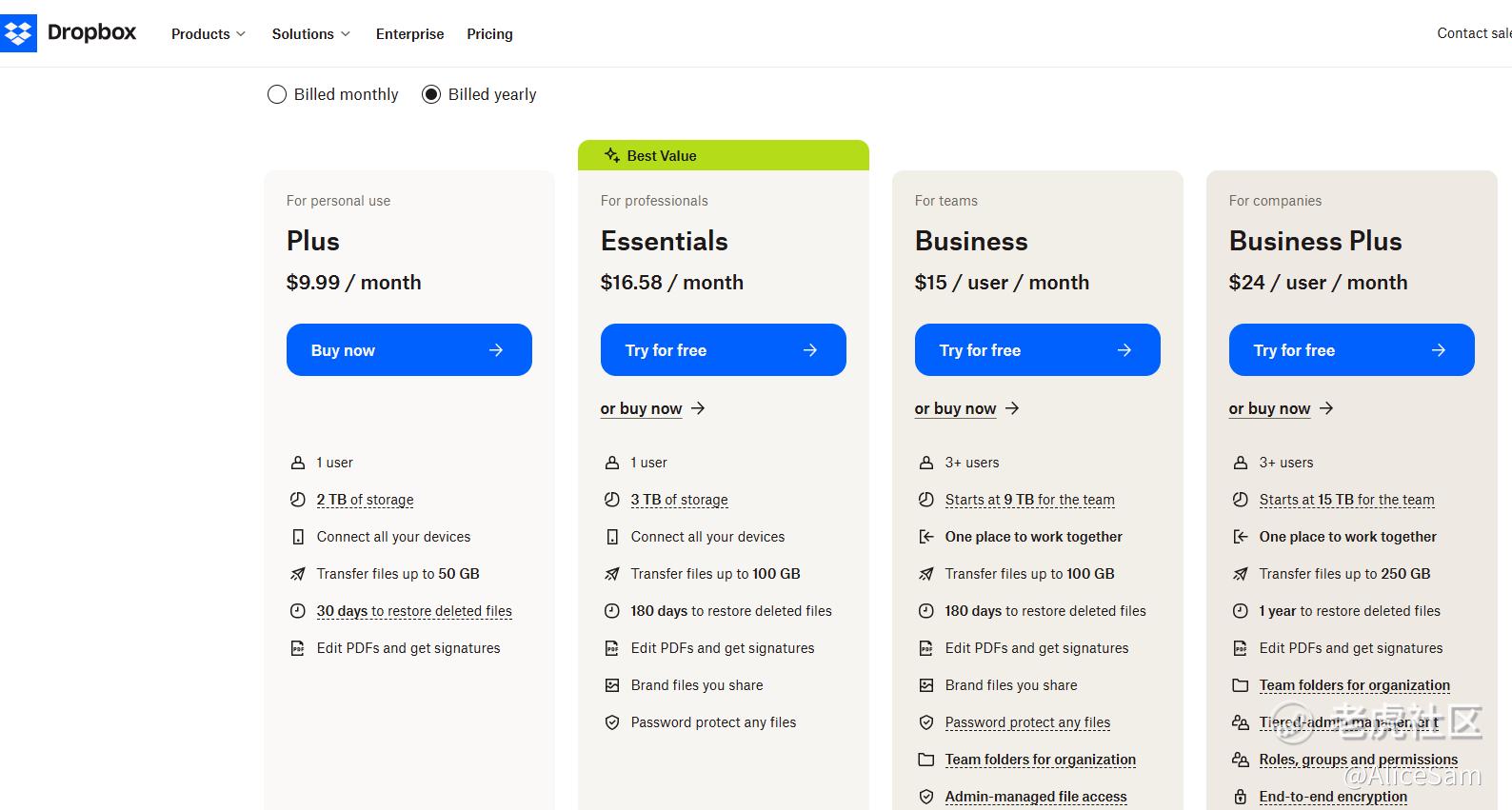

Dropbox的盈利模式也非常简单,主要通过向用户提供付费订阅服务盈利。其个人用户有不同付费套餐,如Plus、Family等,分别提供不同存储空间、额外功能,用户按月或按年订阅。企业用户方面,Dropbox for Business有多种方案,根据团队规模、功能需求定价,除基础存储,还提供高级安全功能、管理工具等增值服务。此外,Dropbox还通过与合作伙伴的商业合作盈利,比如和硬件厂商合作,在设备中预装Dropbox,或为企业定制解决方案获取收益 。

Dropbox的盈利模式在云存储行业中既有共性,也有独特之处,与其他云存储公司存在多方面差异。多数云存储公司都提供付费订阅服务,但Dropbox更聚焦于个人和中小企业市场。以提供不同等级的存储空间和功能套餐为主,个人用户可选择如Plus、Family等套餐,中小企业能依据自身规模和需求选择Dropbox for Business的相应方案。与之对比,像谷歌Drive依托谷歌庞大生态,除基础云存储订阅,更侧重于与G Suite办公套件结合,为企业提供一体化办公解决方案来盈利;微软OneDrive则深度整合在Windows操作系统以及Microsoft 365办公软件套装中,借助操作系统和办公软件的广泛用户基础,推动云存储订阅,盈利重点在于促进整个软件和服务生态的销售 。

Dropbox为付费用户提供的增值服务主要围绕文件管理和协作功能展开,如高级安全功能、团队协作权限管理等。而部分其他云存储公司的增值服务方向有所不同,例如,一些公司针对企业用户提供大数据分析、数据备份与恢复策略定制等高端服务,帮助企业更好地管理和利用存储的数据,在数据价值挖掘层面走得更远,盈利来源也更多样化 。

Dropbox相对独立运营,盈利主要依靠自身的云存储服务。而像苹果的iCloud,紧密依托于苹果的硬件生态,与iPhone、iPad等设备深度绑定,用户为了在苹果设备间实现无缝同步和备份,往往会购买iCloud的存储服务,其盈利与苹果硬件产品的销售和用户忠诚度高度相关;亚马逊的云存储服务AWS S3则是其庞大云计算生态的一部分,通过为各类企业提供包括云存储在内的综合云计算服务,与计算、数据库等其他云服务打包销售,盈利依赖整个云计算市场的拓展 。

2025年2月20日,Dropbox公布了2024年第四季度及全年财报。这份财报不仅展示了他们在过去一年的财务表现,更透露出其在战略转型、市场竞争中的态势与未来发展方向。作为云存储与协作领域的重要参与者,Dropbox的业绩变化备受行业内外关注,我来看看这个跟Google,苹果, 微软这些巨头们抢生意的公司,到底怎么赚钱的 ![[暗中观察]](https://c1.itigergrowtha.com/community/assets/media/emoji-055-observed.6e7a9a0f.png) 。

。

2024财年,Dropbox总营收达25.48亿美元,同比增长1.9%;若按固定汇率计算,同比增长1.7%。第四季度营收为6.436亿美元,同比增长1.4%,环比增长480万美元 。尽管收入实现了增长,但增速较为平缓,这反映出云存储市场竞争激烈,行业逐渐步入成熟阶段,获取新用户与提升用户付费难度加大。从年度经常性收入(Total ARR)来看,全年Total ARR为25.74亿美元,同比增长2.0%;第四季度Total ARR为25.74亿美元,同比增长2.0%,环比下降480万美元 。这表明他们公司在用户留存和付费方面有一定成效,但增长动力有待进一步挖掘。

2024年第四季度,付费用户数量为1822万,较去年同期的1812万有所增加,但环比减少了1.5万 。平均每付费用户收入(ARPU)为140.06美元,高于去年同期的138.83美元 。全年平均每付费用户收入为140.23美元,高于上一年的139.38美元。付费用户数量的微增和ARPU的提升,显示出Dropbox在用户价值挖掘上取得了一定成果,可能得益于产品功能优化、定价策略调整或高端付费套餐的推广。

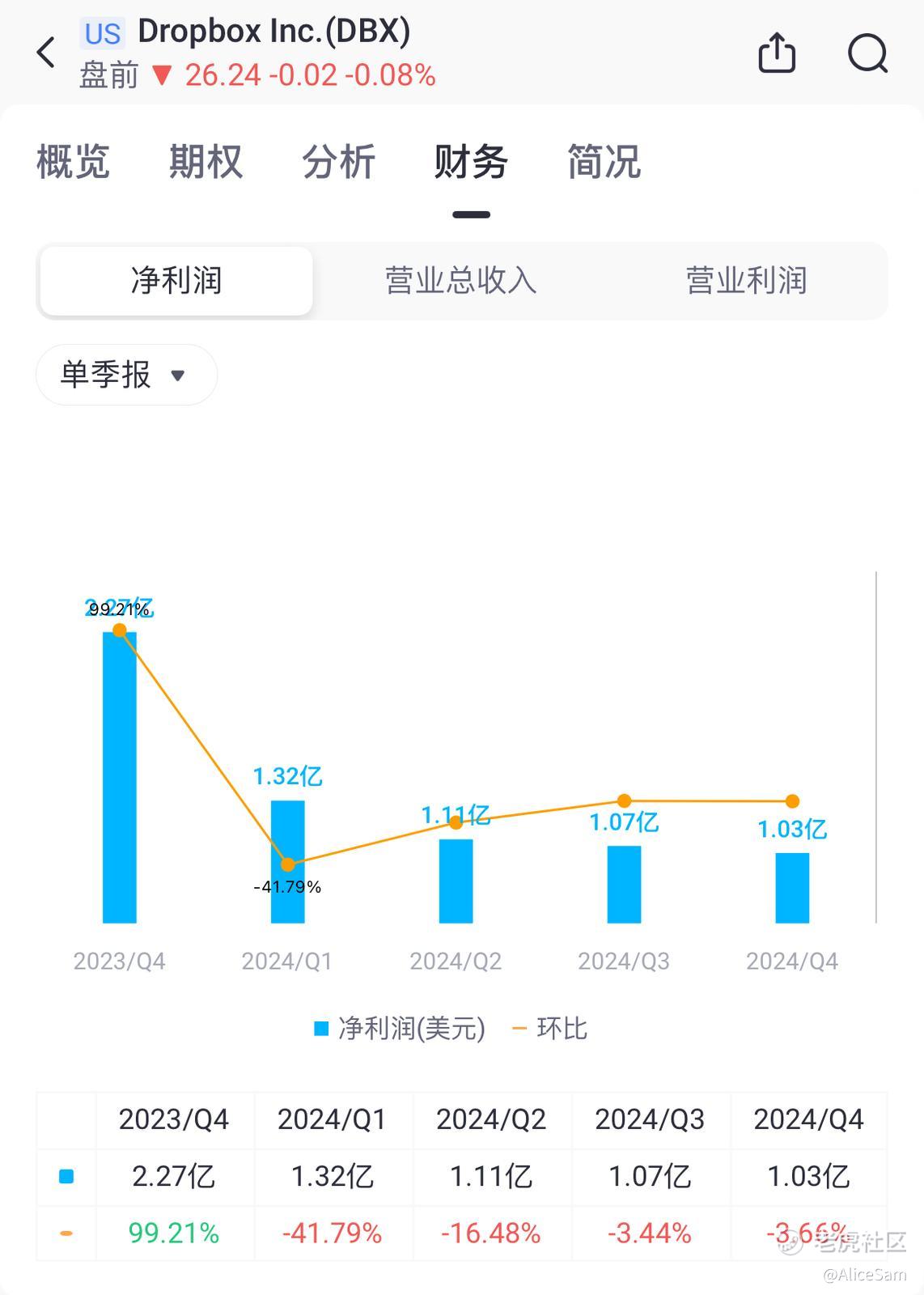

每股收益 EPS为0.73,增长了46% 。 从老虎个股页面的这个季度对比图可以很轻松看出,过去的连续5个季度,他们的EPS表现一季度更比一季度好,可惜的是这个趋势没有延续下去,从下图可以看到,他们下个季度的EPS预期有点低。

2024财年,他们的GAAP毛利率为82.5%,高于上一年的80.9%;非GAAP毛利率为84.0%,高于上一年的82.5% 。第四季度,GAAP毛利率为81.2%,高于去年同期的80.8%;非GAAP毛利率为83.1%,高于去年同期的82.3% 。毛利率的提升主要得益于对成本的有效控制,如2024年1月1日起,他们将某些基础设施服务器和组件资产的使用寿命估计从四年延长至五年,使得截至2024年12月31日的三个月内折旧费用减少了430万美元

GAAP运营利润率为19.1%,非GAAP运营利润率为36.4%,分别对比上一年的21.5%和32.8% ,虽GAAP运营利润率略有下降,但非GAAP运营利润率显著提升。第四季度,GAAP运营利润率为13.7%,低于去年同期的42.1%,主要是由于2024年第四季度产生了4720万美元与裁员相关的费用;非GAAP运营利润率为36.9%,高于去年同期的32.2% 。这表明他们在剔除一些非经常性项目后,运营效率有所提高。

2024财年Dropbox 的 GAAP净利润为4.523亿美元,与上一年的4.536亿美元基本持平;非GAAP净利润为8.038亿美元,高于上一年的6.85亿美元 。第四季度,GAAP净利润为1.028亿美元,低于去年同期的2.273亿美元;非GAAP净利润为2.226亿美元,高于去年同期的1.708亿美元 。净利润的变化趋势与运营利润率相符。

这次的财报提到一点,Dropbox运营现金流非常强劲,2024财年,经营活动提供的净现金为8.941亿美元,高于上一年的7.837亿美元;第四季度经营活动提供的净现金为2.138亿美元,高于去年同期的2.003亿美元 。这显示他们公司核心业务的现金创造能力较强,能够为以后的持续发展提供稳定的资金支持。

本财年他们自由现金流为8.716亿美元,高于上一年的7.594亿美元;第四季度自由现金流为2.105亿美元,高于去年同期的1.903亿美元 。自由现金流的增长表明他们公司在满足运营和投资需求后,仍有足够的资金用于战略规划,如研发投入、市场拓展或并购活动。

还有就是Dropbox现金储备充足,截至2024年12月31日,他们的现金、现金等价物和短期投资达到15.942亿美元 ,充裕的现金储备使他们公司在面对市场变化和竞争挑战时具备更强的抗风险能力。俗话说的好,手里有粮,心里不慌。

Dropbox这次展示的业务亮点也不少,虽然我第一次读他们的财报,但是大概大概的也总结除了下面3个亮点。

1.AI产品Dash for Business的推进

Dropbox在2024年积极将AI驱动的产品Dash for Business推向市场,并取得了一定进展。首席执行官Drew Houston表示,尽管该产品仍处于早期阶段,但用户的积极反馈令人鼓舞,验证了实用型AI工具在解决客户痛点方面的需求。Dash for Business有望成为他们公司未来增长的新引擎,通过提供智能的内容查找和安全保障功能,提升用户体验,增强用户粘性,进而吸引更多企业客户和提升现有客户的付费意愿。

2.核心业务重组提升效率

他们对核心业务进行了重组,以提高运营效率。这一举措体现在成本控制和资源优化配置上,如调整资产折旧政策降低成本,以及在运营费用上的合理管控。通过重组,Dropbox能够更加聚焦核心业务,提升服务质量,在竞争激烈的云存储市场中保持优势。

3.股票回购彰显信心

2024年12月11日,Dropbox宣布授权一项新的股票回购计划,拟额外回购12亿美元的A类普通股 。在2024财年,他们共计回购约4950万股,价值12亿美元;第四季度回购约1250万股,价值3.504亿美元 。股票回购不仅可以减少市场上的流通股数量,提升每股收益,还向市场传递了他们的管理层对未来发展的信心。

当然,这个行业的风险与挑战是巨大的,他们首先要面对的就是用户增长与留存压力。尽管Dropbox付费用户数量有所增加,但增长幅度较小,且环比出现下降。在竞争激烈的云存储市场,Dropbox面临着来自谷歌Drive、微软OneDrive等巨头的竞争,获取新用户难度较大。同时,随着市场饱和度提高,用户对云存储服务的要求也越来越高,如何留住现有用户并提升其活跃度和付费意愿,是Dropbox面临的重要挑战。如果不能有效解决用户增长与留存问题,将对他们未来的收入增长产生不利影响。

其次就是技术创新与市场接受度方面,虽然Dropbox推出了AI产品Dash for Business,但AI技术发展迅速,市场竞争激烈。他们需要持续投入研发,不断优化产品功能,以保持技术领先地位。此外,新功能和产品能否被市场广泛接受存在不确定性,如果Dash for Business不能满足用户期望,或在推广过程中遇到障碍,可能导致他们公司无法实现预期的增长目标,前期投入的研发资源也可能无法得到充分回报。

还有数据安全与隐私问题,作为云存储服务提供商,数据安全和隐私是Dropbox的生命线。一旦发生数据泄露或隐私问题,不仅会损害用户信任,导致用户流失,还可能引发法律诉讼和监管处罚,对公司声誉和财务状况造成严重影响。随着数据安全法规日益严格,任何一个这个行业的玩家,都需要不断加强数据保护措施,投入更多资源来确保用户数据的安全。

总体而言,Dropbox在2024年展现出了非常稳健的财务表现和积极的战略转型态势。虽然他们面临诸多挑战,但他们公司在AI产品研发、核心业务优化和财务状况管理等方面的努力为未来发展奠定了良好基础,而且他们现金流那么好,有钱搞研发,也耗得起。看他们的股票线图,现在已经跌到一个很低的位置,我再观察一阵子,如果觉得Dropbox可以在微软,Google,亚马逊这些巨头的手里里抢到一块肉,那这只股票现在就是处于一个黄金坑位,可以买一点。

![[比心]](https://c1.itigergrowtha.com/community/assets/media/emoji_044_bixin.552bfadd.png) 愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

祝我如意,祝我们都如意!

精彩评论