![[美金]](https://c1.itigergrowtha.com/community/assets/media/emoji_052_meijin.532865e3.png)

![[爱心]](https://c1.itigergrowtha.com/community/assets/media/emoji_048_aixin.b3f821af.png) 💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

大家注意身体啊,很多人最近都感冒了。我昨天喷嚏打个不停,然后就开始流鼻水,有点怕是流感,今天就赶紧看了医生,拿了病假在家休息,闲不住的我,抱着电脑东看西看,也没有休息到什么,不过身体舒服了很多。看到一句很有力量的一句话。一个人的好运从哪里来?一双会微笑的眼睛,不听是非的耳朵,不讲负能量的嘴,还有一颗向上感恩的心。说起来容易,做起来有点难,特别是我这种有点八卦的中年大妈 ![[捂脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_017_wulian.31496be5.png)

不过我尽量不八卦家里长短,我只八卦各种报道新闻啊财报啊时事啊什么的,这种国际是非,公司股票上下之类的八卦,我觉得是可以有的。![[鬼脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_013_guilian.048e5026.png)

美股七巨头都陆陆续续的发布了这一季财报,我今天来学/八卦一下Alphabet旗下Google 的2024年第四季度及全年财报。这份财报不仅展现了他们公司在过去一段时间的经营成果,也为我们预测了他们下一季度的表现,非常值得一读。

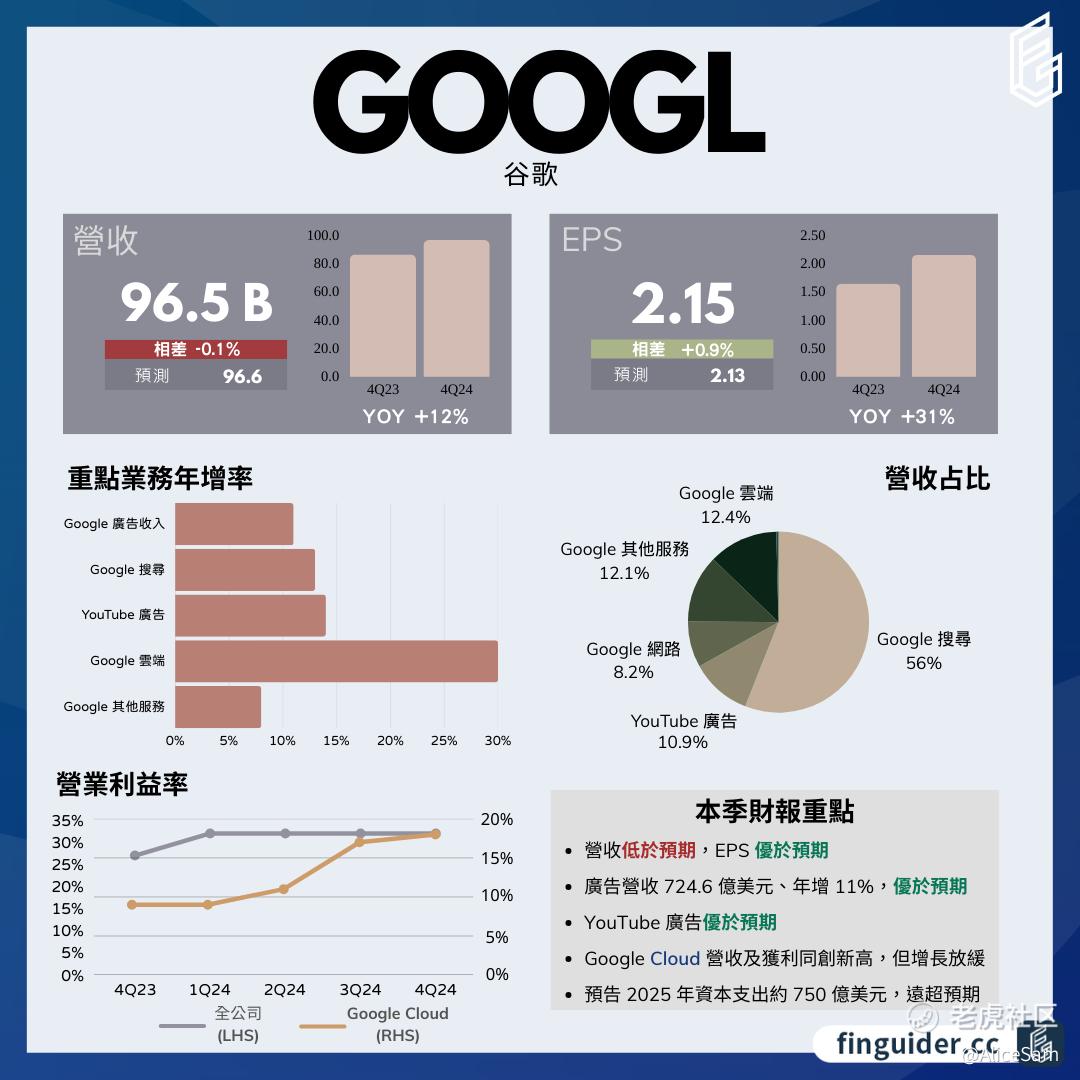

2024年第四季度,Google母公司Alphabet营收达964.69亿美元,同比增长11.9%,略低于市场预期的965 - 970亿美元。全年营收为3498.07亿美元,同比增长13.89%,显示出他们公司业务具备一定稳定性和增长动力,但第四季度未达预期,暗示可能存在潜在问题。

如果从他们的各大业务板块表现来看,大概是划分为下面3个板块。

首先是广告业务板块,2024年Q4,Google广告业务表现亮眼,收入达到724.6亿美元,年增11%,超出市场预期。其中,搜索广告收入540.34亿美元,同比增长12.5%,主要得益于保险业带动的金融服务类表现,零售业也有积极贡献。YouTube广告收入104.73亿美元,同比增长13.8%,美国大选广告的强劲支出是主要推动因素。

AI技术持续为搜索增长赋能。AI Overview已在100多个国家/地区推出,提升了用户满意度和Google搜索使用率。Circle to Search用户在搜索中的使用占比已超10%,Lens每月用于超过200亿次视觉搜索查询。

然而,2025年广告收入增长可能受到金融服务垂直领域高基数的影响,增速预计有所回落。并且,随着市场竞争加剧,Google需要持续创新和优化广告形式与内容,以满足用户需求变化,保持市场竞争力。

第二个是Google Cloud业务,2024年Q4 谷歌云营收为119.55亿美元,同比增长30.1%,运营利润达20.93亿美元,同比增长142.2%,营收与获利同步创新高。但增速较前几季放缓,低于市场预期的同比增长35%。这个板块有点拉后腿了哈哈。

增速放缓主要是由于在需求强劲的背景下,供应受限。数据中心等基础设施的建设和资源调配跟不上需求的快速增长,限制了业务扩张速度。随着资本开支推动产能提高,谷歌云未来仍有增长潜力。云AI基础设施和Gen AI解决方案发展前景广阔,随着技术成熟和应用拓展,有望为谷歌云带来更多业务机会。

然后就是Google的其他业务,消费性硬件和软件业务,包括Google Play、设备业务等,在整体营收中占据一定比例。随着Google在硬件产品上不断创新,如推出新的手机、平板、耳机等,以及优化软件服务,提升Android系统性能和功能,未来有望持续为公司带来稳定收入增长。Other Bets(创新业务)2024年Q4收入4.00亿美元,同比下降39%,营业亏损11.74亿美元,主要受23Q4高基数影响。这些创新业务通常处于探索和发展阶段,需要大量投入,短期内难以实现盈利,但从长期看,可能为公司开辟新的业务领域和增长空间。

Google这个季度稀释后每股收益(EPS)为2.15美元,同比增长31.1%,优于预期的2.12美元。从老虎个股页面的季度对比图看,他们这个季度的EPS是表现非常好的啦,可惜下个季度的预期有点拉跨了。。。

净利润方面,第四季度为265.36亿美元,同比增长28.3%,基本与市场预期的260 - 265亿美元持平;利润增长幅度超过营收增长,表明他们公司在成本控制和盈利能力提升上颇有成效。Google毛利率为57.9%,净利率为27.5%,均为2024年年内低点,这反映了资本开支增加带来的成本压力。随着他们在AI、云业务等方面投入加大,成本上升对毛利率和净利率产生了一定影响。

在搜索广告领域,Google虽仍是市场领导者,但微软Bing不断提升技术和服务,试图抢占市场份额。在社交媒体广告方面,Facebook和Instagram等平台吸引了大量广告客户,与Google形成竞争。为保持市场份额和竞争力,Google需不断投入资源进行技术创新和广告产品优化,这增加了成本,对利润率产生一定压力。竞争对手的低价策略或新广告形式推出,也可能影响Google广告业务的增长速度。

Google Cloud在市场份额上落后于亚马逊AWS和微软Azure,但增长速度较快。AWS在市场上占据主导地位,拥有丰富的产品线和庞大的客户群体;Azure则凭借与微软Windows系统的紧密结合以及强大的企业服务能力,竞争力强劲。面对竞争,Google Cloud需要加大投入来提升基础设施性能、拓展服务范围和优化客户体验,这导致资本开支增加,短期内影响盈利水平,但从长期看,有助于提升市场竞争力和未来营收增长。

AI技术为Google广告业务带来新的增长动力,通过实现更精准的广告投放、个性化推荐等,提高了广告效果和回报率,吸引了更多广告客户。在云业务方面,Google Cloud利用AI技术推出云AI基础设施和Gen AI解决方案,为企业客户提供强大的人工智能计算能力和应用开发平台,推动了云业务的增长。

他们加大了在AI领域的研发投入和资本开支,用于建设数据中心、研发AI芯片、培养人才等。2025年计划的750亿美元资本开支中,很大一部分将用于AI相关的基础设施建设和技术研发。虽然AI技术的应用已在广告和云业务等方面取得一定成果,但从财报整体来看,AI业务的直接营收贡献可能还未完全体现,需要一定时间实现大规模商业变现。

再看看现金流情况,若调整营运资本的变化,从过往数据来看,Google运营现金流有增长趋势,表明运营过程中产生现金的能力较强,能够为业务发展和资本开支提供一定的资金支持。2024年Q4,资本开支为142.8亿美元,同比增长29.6%,高于市场预期的130 - 135亿美元,环比三季度上升9.3%。他们预计2025年资本开支将达到750亿美元,同比增长43%,显著高于市场600亿美元左右的预期。大规模的资本开支一方面体现了他们对未来发展的积极布局,另一方面也引发了市场对AI支出过高的担忧。

最后看看他们的展望,随着AI技术的不断进步,Google广告业务有望实现更精准化和个性化的升级,拓展更多广告形式和场景,如在虚拟现实、增强现实等领域的应用。随着全球经济复苏和数字化营销的持续增长,广告市场规模有望扩大,为Google广告业务带来新机遇。随着产能提升和技术完善,Google Cloud有望在2025年下半年呈现环比加速增长。未来,云业务将向更多行业和领域渗透,如金融、医疗、制造业等,为企业提供一站式云服务解决方案,与AI、大数据等技术的融合也将更加紧密。Google将继续深化AI技术的研发和应用,Gemini 2.0等AI模型将不断优化和升级,推出更多基于AI的产品和服务,如智能办公助手、智能教育工具等,进一步拓展AI业务边界。

综合Google 2024年第四季度财报来看,他们在广告业务和Google Cloud业务上取得了一定成绩,但也面临着增速放缓、市场竞争加剧等挑战。尽管部分业绩指标表现良好,但由于云业务增速放缓以及资本开支大幅增加等因素,盘后Google股价下挫7.6%。这反映出市场对他们未来发展存在担忧和不确定性,不过我对Google的信仰还是在的,我觉得Google是一个可以长期持有的优质股,暂时股价下跌,都当作是加仓机会。

![[比心]](https://c1.itigergrowtha.com/community/assets/media/emoji_044_bixin.552bfadd.png) 愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

祝我如意,祝我们都如意!

精彩评论