麦当劳和肯德基的母公司都悄悄地创新高,近期两家公司的Q4业绩也引起投资者关注。

比较有意思的是, $麦当劳(MCD)$ 和 $百胜餐饮集团(YUM)$ 的股价今年以来都与 $标普500(.SPX)$ 出现了不同程度的“背离”,相关系数均呈“负值”,一定程度上也成了投资组合中的“对抗通胀”和“宏观经济不确定性”的避险之选。

MCD的直营业务占比更高一些,而YUM的加盟业务会使得在经济不稳定的情况下继续保持较高的利润率。

两家公司Q4有以下共同点:

国际地区的表现好于北美地区,当然不同地区间也有差异(对产品品类的偏好、地缘事件影响)

更低价套餐的消费量上升,有趣是北美地区,中低消费群体的依赖性也增强,也凸显了北美地区一些矛盾的经济数据;

都在多样化退出套餐,以进一步提升利润率;

数字化的整合以及会员系统增速乐观,并为公司带来更大的客户群

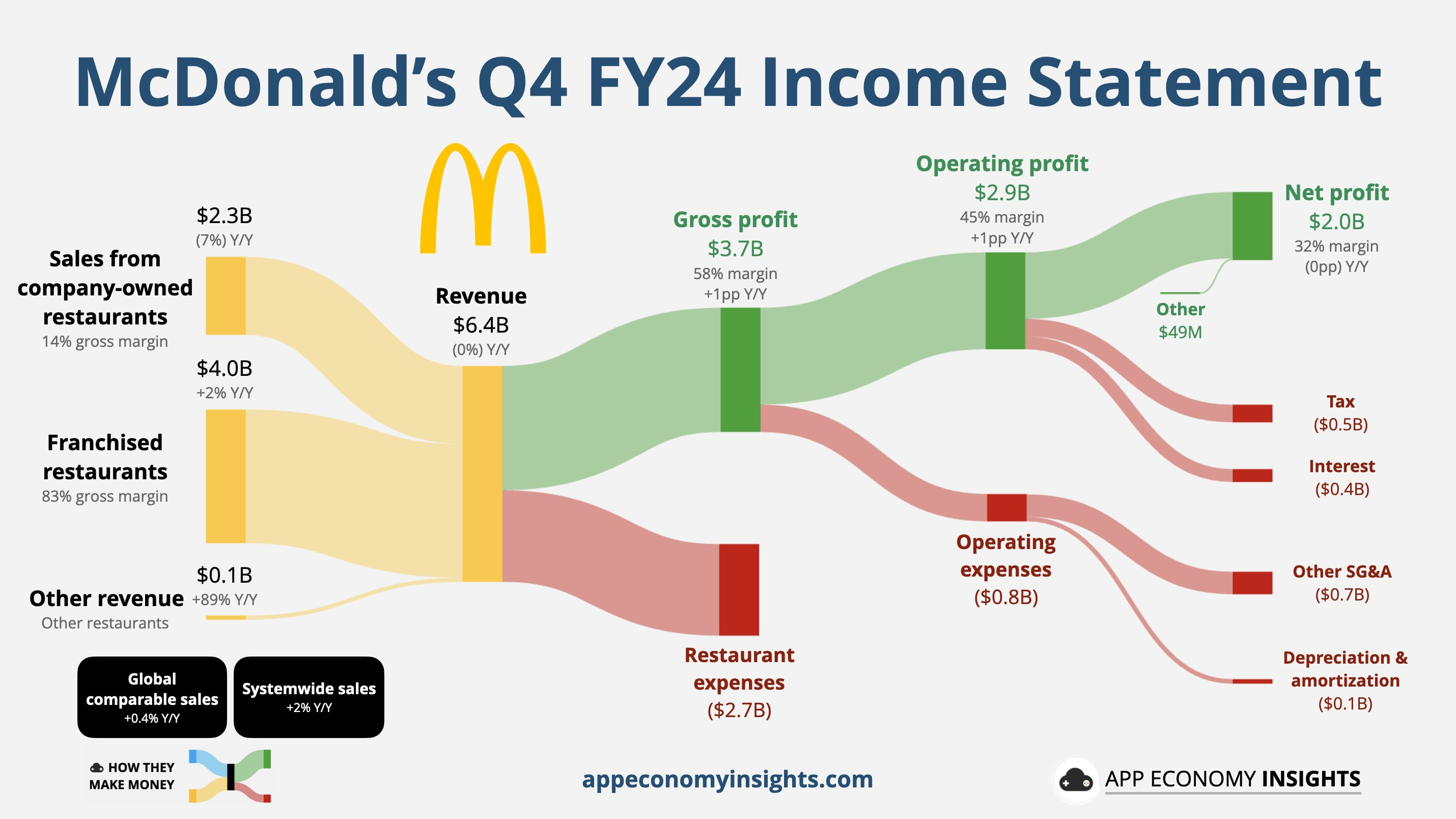

MCD 24Q4 Takeaways

Q4季度业绩并未超预期,其中EPS 2.83 < Consensus 2.86美元,收入6.39B< consensus 6.45B

北美miss,其中北美Same-store sales -1.4%YoY ,原因包括:消费者支出压力、大肠杆菌食品安全事件等外部挑战影响;

国际整体beat,虽然各地区Same-store sales表现不一,整体略为正增长+0.1%YoY,其中连锁店+4.1%,主要得益于11月和12月有针对性的营销带来客流量的环比改善;

低价套餐热捧,5元套餐依然受到热捧,新推出的McValue菜单,来通过提供更多选择和灵活性的方式来吸引顾客;不过在食品和劳动力成本的通胀压力仍然存在的情况下,在当前环境下定价灵活性有限。

会员计划进一步提升,Q4 Loyalty销售额约为300亿美元,目标是到2027年实现全系统销售额450亿美元和2.5亿的90天活跃用户。

指引方面,全球餐厅发展仍是优先事项,计划2025年开设约2200家餐厅,实现超过4%的单位增长,其中,国际发展特许经营将开设1600家,仅中国就有1000家,也显示公司的“加速拱门”战略充满信心,并对2025年的复苏持乐观态度,目标是通过2025年的餐厅扩张实现略高于2%的全系统销售增长。

值得注意的是,过去一个月,MCD的beta为-0.06,远低于过去2年平均的0.42;相关系数r为-0.034(以SPX为benchmark),也就是说,一定程度上现阶段MCD与大盘相关性非常低,也可以理解为避险的一部分

YUM 24Q4 Takeaways

Q4业绩均超预期,调整后EPS为1.61美元,营收23.6亿美元;数字化销售额增长约15%,数字化渗透率超过50%,净新增门店增长5%,同店销售额增长1%

Taco Bell表现优于行业水平,全年实现24.3%的餐厅层面利润率,全球层面+7%YoY,美国Same-store +5%;

KFC国际市场新增门店数量表现强劲,部分由地缘因素引起,中东地区出现强劲复苏,非洲、拉丁美洲和加拿大也有显著增长,Q4国际Same-store +1%YoY;

推出了"Byte by Yum!”的SaaS平台,简化运营并提升客户体验,全球有超过25000家餐厅采用。

过去一个月,YUM的beta为-0.04,远低于过去2年平均的0.61;相关系数r为-0.015(以SPX为benchmark)

快餐行业在不同经济情况下的表现可能更好

经济下行: 当经济不景气时,消费者可能会减少在高档餐厅的消费,转而选择价格更实惠的快餐。快餐店提供的“物美价廉”的食品在经济困难时期更具吸引力。

通货膨胀: 尽管食品成本可能会上升,但快餐店通常可以通过控制成本和优化运营来维持盈利能力。此外,快餐店还可以通过推出促销活动和折扣来吸引对价格敏感的顾客。

生活节奏的改变(可能是科技变化带来): 在快节奏的生活方式下,消费者越来越注重便利性。快餐店通常提供快速、便捷的用餐选择,满足了消费者对时间效率的需求。

人口结构变化: 年轻一代通常更喜欢快餐,因为它们价格适中且易于获得。随着年轻人口的增长,快餐行业可能会从中受益。

精彩评论