![[美金]](https://c1.itigergrowtha.com/community/assets/media/emoji_052_meijin.532865e3.png)

![[爱心]](https://c1.itigergrowtha.com/community/assets/media/emoji_048_aixin.b3f821af.png) 💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

美股“七巨头”里的这些大佬们,Alphabet、亚马逊、苹果、Meta、微软、特斯拉和英伟达,我曾经觉得 $亚马逊(AMZN)$ 应该是最不应该出现在这个名单里面,个人宁愿去某宝,某多多,Shopee等等,我觉得这些平台的使用界面非常友好,体验更佳。但是看到亚马逊的股票在这2年里呈现出来的这么一个增长趋势,不得不感叹一声,我觉得什么,并不重要,我觉得不那么友好的使用体验,可能是别人使用体验很棒的平台呢。2023年81块进场的朋友们,现在都翻了2倍了,乐开怀了吧? ![[开心]](https://c1.itigergrowtha.com/community/assets/media/emoji_002_kaixin.d4dce72e.png)

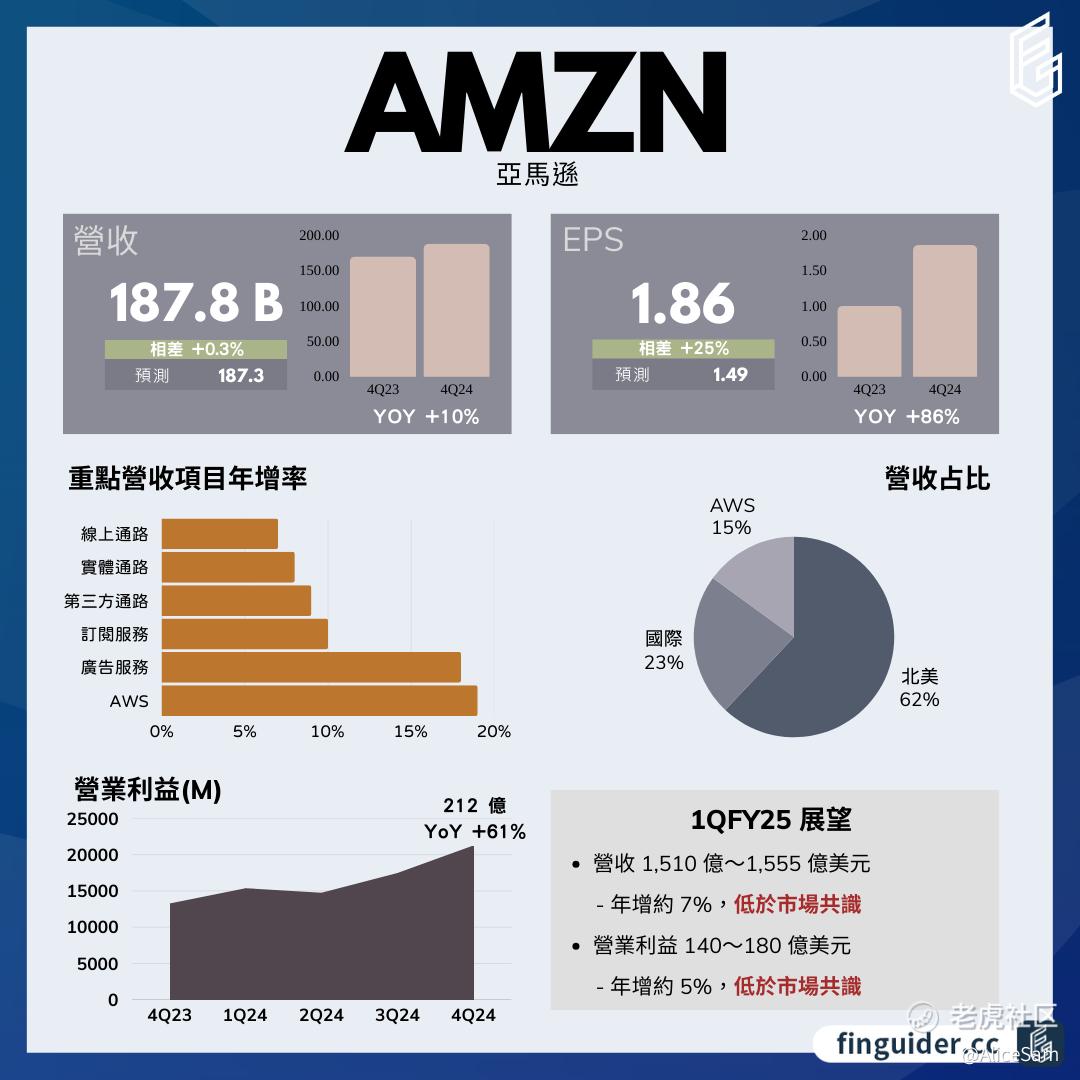

2025年2月6日盘后,亚马逊(AMZN)发布了2024年第四季度财报。这份财报一经公布,便在金融市场和科技领域引发了广泛关注。在电商业务持续扩张、云计算竞争激烈、AI技术投入不断加大的背景下,亚马逊的这份成绩,也是经得起考验的。至少从下面这份财报总结图上看,营收和每股收益都击败预期了。

如果我们一项一项的去看他们这次财报的关键数据,首先看他们的营收情况。亚马逊第四季度营收达到1878亿美元,同比增长10%,高于市场预期的1873亿美元。若排除汇率波动造成的约9亿美元负面影响,营收年增率约11%。从部门划分来看,北美营收年增10%,国际地区年增8%(排除汇率波动后约9%)。在零售业务方面,最大宗的“线上通路”年增7%,第二大的“第三方通路”年增9%,两大零售部门合计的营收年增速与前一季大致持平。

按他们的各大业务板块来看营收表现,首先是亚马逊云端服务(AWS)营收年增19%至288亿美元,符合分析师预期,年增长与前两季大致持平,仍维持在2023Q1以来的最高年增速。不过与同行相比,微软(MSFT)Azure营收年增31%,谷歌(GOOGL)Cloud营收年增30%,AWS年增速低于二者,但AWS规模要大得多,绝对金额上的优势依然显著。

其次是广告服务,Q4营收年增18%达到173亿美元,略低于市场预期的174亿。从广告服务增速来看,撇除营收规模差异,亚马逊广告服务年增速超越了谷歌搜寻广告(YoY +13%)。据广告媒体业巨头麦格纳(Magna)调查,美国搜寻广告成长稳健,其中亚马逊专精的零售商搜寻更为强势。

亚马逊这个季度的每股收益(EPS)报1.86美元,同样远超分析师预期的1.49美元 。从老虎个股页面的这个季度对比图上看,亚马逊在EPS上表现超级牛的了,这么多个季度持续上扬,可惜的是下个季度预期有点低。

亚马逊这个季度的营业利益大增61%至212亿,创下历史新高,营益率从去年同期的7.8%提高到11.3%,优于市场预期的10.2%。不仅北美部门营业利益持续稳健成长,国际部门也再次转亏为盈,从去年同期的亏损 -4.19亿翻转为获利13.2亿,再创至少四年来新高。净利润翻倍成长至200亿美元,

最后看看他们的未来展望,亚马逊给出的2025年第一季度营收指引为1510亿美元至1555亿美元,同比增长5%至9%,低于华尔街预期。这一疲软的指引也导致其盘后股价下跌约 -4%。不过成绩摆在那里,这个小跌,算不了什么。![[鬼脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_013_guilian.048e5026.png)

![[比心]](https://c1.itigergrowtha.com/community/assets/media/emoji_044_bixin.552bfadd.png) 愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

祝我如意,祝我们都如意!

精彩评论