总有人問答案, 『為什麼自己拿不住好股票!?』

🇱🇷美股市场| 目前枪口正对準聽證或要查驗所有中概股 這是特朗普效应!? 🤣

米果国会要求投票決定是否『审计中概股』利空来袭, 中概借箭回调|

民主党派掌控的众议院周三通过议案:斩首🇨🇳中国ADR ......停牌不能融资 、抽水, 白宮指Trump 很快簽署斩首令。同時纽約時報接受訪問表态, 回应前总統Obama, Clinton 的对华政策立坊。

关於General Motors 的EV 也來凑熱鬧, 值得关注。还有他们的电池科技有突破, 成本低了四成, EV 以电池为主要成本, 経济版的 EV 是未来最大企業!

Too many competitors, but market is not 100% ready, time in the market....

昨日突发一则重磅消息:

白燈表态他会暂時維持与中国的第一阶段贸易协议, 不会立即采取任何行动, 包括取消关稅, 並且要進行全面审查之后再制定战略!

按這个表态睇來, 市场对下一任候选人拜登总統和我们和谐共处的预期要暂時落空了, 基本上短期之内是沒可能的了.....

看來這次中鈣新能源电動, 不仅是簡单的大回调, 如何獲取市场机制正在改变的契机, 中钙赴美会出現当年Tesla 入中建超级工厂——同樣的市场环境?难道馬斯克也是話变就變, 見利忘義見风使舵的反骨仔!?[暗中观察]

关於何为好股票』閒聊几句我的交易策略|

当然, 投资逻辑依旧是揸實优质藍籌股, 好比与时间赛跑更重要。

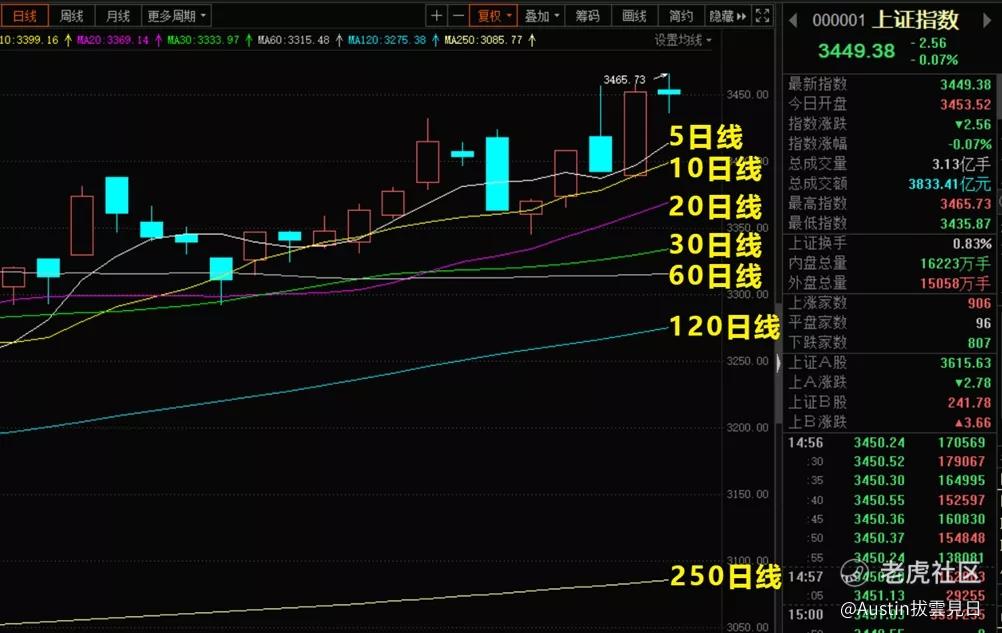

相比欧美股市, A股常年都是高估的(上证50指数这种金融股扎堆, 风格单一的指数不算)。高估的原囙有很多,,比如A股的流动性实際上要比美股好得多, 虽然A股是T+1, 美股是T+0, 但是从市场整体的'换手率'看, A股是美股的3-5倍。另外, 两国在GDP增速、行業政策、市场預期等方面的差異, 都让A股更偏向于给高估值, 尤其是稀缺标的, 贵的不是一点点。

以前一直认为高估的股票一定会回归, 其实从最近几年的市场经验看, 估值一直非常高的, 而且也没有估值回归的意思, 所以我们来换个思考问题。

假设有两家同行業的上市公司, A和B,A是A股上市公司, B是美股上市公司, 两家公司未来10年每年的业绩增速都是20%, 持有A或者B的预期收益和业绩增速都相同, 其他条件都一样。

惟一的区别是, A公司的初始估值是60倍PE, B公司的初始估值是30倍PE。现在问, 持有两家公司10年后的收益率一样吗?『答案是一样的』

要知道在市场變得悲观的時候, 30倍估值的B公司, 最多也就跌到20倍, 回撤33%, 肉疼一下也就过去了。但是对于60倍估值的A公司, 可能也跌到20倍, 那回撤就是66%了, 这对于持股人的抉择信心, 也是非常巨大的考验。所以从這种結果看, 股票的估值高低並不重要, 至少在一个非常长的时间维度里, 高估值并不意味着高风險, 也不影响股票上漲。那么, 估值高低影响的到底是什么呢?谦辞同感覺得更多的是堅持不懈的'持股体验'。好的股票往往所孵化的成長空間, 总給人一种審美价值上不同认知的創新, 這是非常可貴的現象!

总而言之, 高估值也许並不影响股票的长期表現, 但是注意在持股过程中的'高波动', 会严重影响持股人的心理, 也就是开头說的“拿不住好股票”從而造成操作上的失误。

這个悖论其实沒什么好的解決办法, 坚守估值体系, 会错失很多大牛股, 放弃估值体系, 又容易迷失在市场波动的雲雾里, 变成一个价格投机者。從自己个人经验出发, 也是从原来的坚守“低估值”, 逐渐向“好公司”+“合理估值”过渡, 逐步顺应市场。

杀估值、杀业绩、杀逻辑在金融市场博弈论里, '多空双杀'——历来都是华尔街犹狼财團的常用手法。做空杀光了多头, 然后做多开始杀空头, 大食小不停循环着。最难共通点还是与人慾博弈的对抗。当S=属于1/3到2/5之间的时候 正如一杯熵增之水正在溢出庄家的'策略'。

潮起潮落有進退, 月缺则圆此起彼伏。短线操作者, 應長期专注于市场交易策略, 量化策略的品質, 突破策略匹配價格趋勢的波動, 運用策略資金比例去'量化排名'; 往人多的地方走, 必定会发現'危机'。基本面都是诱盘, 在技朮指标面前分析结合才能杀青方向, 意志薄弱的人往往禁不住诱惑! 只是純粹与人性的博弈enjoy the thrill.

慢慢來吧, 反正我們又不是基金经理, 不需要对其他人负责! 就这么点Q, 跟市场磨煉一下经驗也沒啥不良。😄😄

精彩评论