01 历史不会简单重复,但是会押韵

在纷纷扬扬的争吵声中,代表造车新势力的“电动三宝”,理想、蔚来和小鹏股价再次创下新高,而某家大行也迫于无奈,再次上调了目标价。人们已经忘却了所谓估值的争论,就像我上篇文章泡沫or价值:造车新势力的市值代表了什么写到的,我们在市场面前还是只能低头.$理想汽车(LI)$ $蔚来(NIO)$ $小鹏汽车(XPEV)$

02 视频三宝vs电动三宝股价神话的惊人相似

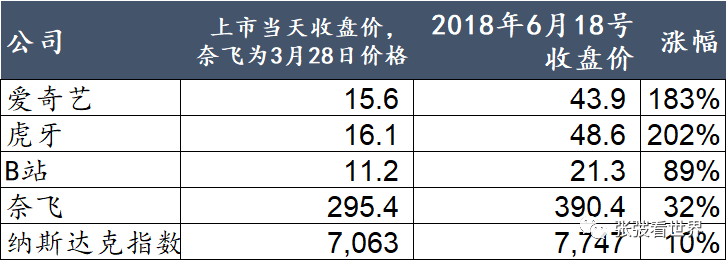

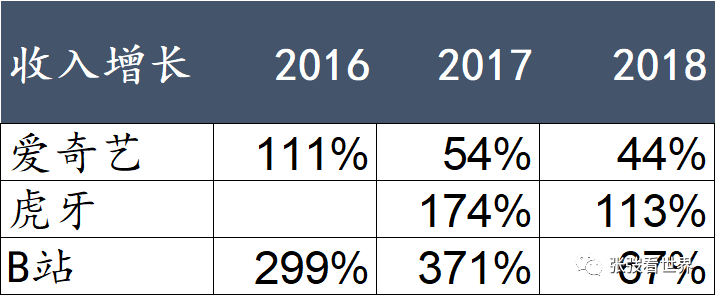

首先还是比较下股价,先看视频三宝,从2018年3月28日爱奇艺和B站上市到三家股价同时触及最高点6月18-20日左右,仅仅用了不到三个月准确说是80天左右的时间,这个阶段虎牙的股价涨幅最高是200%,爱奇艺是190%+,而B站最少,但是也翻了一倍。

相似点一,几乎同时上市:

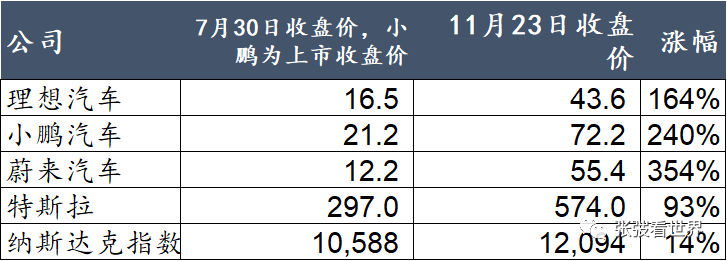

2018年的视频三宝的股价大涨其实跟现在的电动三宝非常相似,只是略略不同的是当时三家公司爱奇艺、虎牙和B站几乎同时上市(爱奇艺和B站略早分别是3月28日和3月29日,很接近哈,虎牙是5月11日),而电动三宝里面的蔚来已经上市了一段时间,但电动三宝的其他两家小鹏和理想也几乎是同时上市(理想汽车是7月30日,小鹏汽车是8月27日)。别小看了上市时间,一起上市IPO制造的话题效应是很容易引起人们关注的,毕竟人们总是会觉得一起上市至少证明资本对于这个赛道的认可,而且也说明这个产业开始逐渐成熟,这个逻辑绝对不能说错。

相似点二,巨大的风口和同样的强大对标公司:

如果没有苹果就没有办法成就智能机,也就没法成就后来的华为小米和OV,同样视频三宝也有他们强大的对标公司Netflix,在2018年美股五巨头FAANG正在狂飙,而这里面的N就是流媒体王者Netflix奈飞,靠着纸牌屋和独家的原创视频,让人们看到被认为烧钱无法盈利的视频网站也可以形成强大的马太效应,无论是Amazon Prime还是HBO和其他电视平台,都纷纷跪倒在Netflix的脚下,狂飙的数据和新增的用户数量让Netflix成为流媒体时代的代名词,人们已经迫不及待宣布传统电视台的灭亡,是不是似曾相似,这像极了苹果对传统功能机的替代。

我觉得任何人都会感慨,同样的龙头对标,同样的优质三宝,同样的上市时间,同样的触及高点的时间和几乎接近的涨幅,我相信你也会说出我在文章一开始说出的话:

历史从来不会简单重复,但是会押韵。

03视频三宝其中两家股价已经腰斩

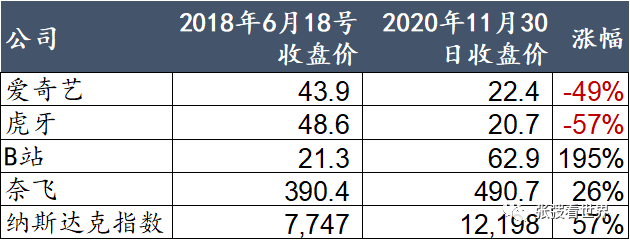

但如果看看之后的命运却不那么美好,和最早说的爱奇艺现在的有点尴尬的命运相比,其实股价也说明了一切,从2018年6月18日触及高点至今,只有B站的股价超过了那个高点,而且是大大的超过,目前B站股价是64.86美金,是6月18日股价收盘价21.28美金的接近三倍;而爱奇艺是22.4美金,是6月20日收盘价44.2美金的一半;虎牙目前股价是21.49美金,也是跌到了最高点的一半,这都是在近两年互联网大牛市的情况下实现的,不免让人唏嘘。

看看后来的股价,有一点可以肯定,不管基本面当时如何,当时对于视频三宝的估值肯定是偏高的,就连奈飞也用了两年时间消化估值,别忘记了今年可是因为疫情奈飞股价狂奔的一年。

在一切都没没有搞清楚的情况下就给这么高的估值,虽然事后诸葛亮的角度来看,你买入三家中的其中一家,还是有三分之一的概率逃出升天(碰巧买入了B站),但是基本上未来任何的行业变化都可能让当时已经过分乐观的预期一下子崩塌。

所以当时视频三宝的股价,基本可以说,就是一个泡沫。

04 视频三宝当年的故事和缺陷

那当时市场对于视频三宝是盲目乐观,还是其实有隐忧呢?我觉得其实市场当时就发现了三宝的商业模式缺陷的,但在亢奋的市场和漂亮的增长数据面前,这些都被看作是杞人忧天的瑕疵,我就凭记忆说说当时对于三宝的看法。

爱奇艺-自制剧的神话vs比美国激烈的竞争格局和并没有被验证的商业模式:

其实如果我没有记错,当时爱奇艺是最被看好的一家,原因也很简单,爱奇艺和Netflix的商业模式基本一样,而且也被公认为是当时国内内容能力最优秀的长视频平台。

在2018年之前,中国视频网站三巨头腾讯优酷和爱奇艺在经历了疯狂的烧钱拿内容的价格战之后发现这种商业模式无法盈利,而股东背景最弱的爱奇艺率先开始放弃烧钱的模式全面学习Netflix,而爱奇艺的自制综艺《中国有嘻哈》,《奇葩说》到电视剧的《延禧攻略》之类的爆款电视剧都基本是在说至少爱奇艺是国内最像Netflix的那个,不如腾讯视频和优酷的爸爸那么有钱,所以自制剧的转型也是最坚决最彻底的,这个逻辑似乎也无懈可击。

虎牙-腾讯爸爸的加持vs直播商业模式的争议:

虽然虎牙只是从YY分出来的一个游戏直播平台,但是腾讯在上市时候就持有大量虎牙和斗鱼的股份,腾讯爸爸便宜的流量加上游戏业务肉眼可见的协同,几乎就不需要讲啥故事了。

当然,虎牙当时质疑并不少,毕竟就算是游戏直播,也还是直播的生意,而且游戏主播在直播中的话语权也更重,其视频平台付给主播费用也更高,而斗鱼的竞争也让两家都处于主播互相挖墙脚的阶段,虽然一直传闻两家合并,但相爱相杀也让当时其实我记忆中对于虎牙质疑是很大的,但股价涨幅也最大……

可以说B站一定是当时最不被看好的,因为B站动漫的形象让大家觉得虽然这里有一堆脑残粉,但是就是一堆喜欢看漫画的二次元粉丝,所以第一个质疑就是这些看二次元的Z时代用户到底有多少,大家都觉得B站会变成一个小细分市场的玩家,当时好多人觉得用户1-1.5亿就到顶了;另外就是商业模式,过度依赖一款游戏FGO的变现看起来最不性感,而且因为B站为了用户体验承诺不做片前广告,所以广告变现一直存在问题。

当然看好的人也不少觉得社群的模式带来了足够的粘性,或者是因为独具特色的弹幕,但当时大家都没有想到B站最终的发展路径是变成了国内最大的自创内容短视频平台之一,从二次元的小众网站变成了中国的Youtube,这个才是打开B站上行空间,说实话,这在当时并非主流观点,你要在2018年说B站是Youtube,那一定会被笑掉大牙的,当时大家可能还觉得腾讯视频和爱奇艺更像一点,所以这个更像是个意外之喜或者歪打正着。

05 电动三宝同样优缺点分明

那电动三宝呢?其实也一样,他们的质疑并不少,但同比也在高增长,但你觉得这些质疑未来会兑现吗

蔚来——标榜服务和品牌,但服务真的是汽车的核心竞争力吗?

三家里面现在最被看好的是蔚来,毕竟很多人认为蔚来的高端品牌已经建立了,对于汽车来说,这个的确非常关键,但就像我之前的文章为什么不看好蔚来汽车的未来里面说的那样,这家公司的质疑也一直有,其中最重要的就是卖汽车的核心竞争力真的是服务吗?我记得我两次看车,大概10年前销售最拽的是大众,但是卖得最好,最近是丰田雷克萨斯,销售同样很拽,包括特斯拉销售也非常拽,服务真的是汽车的核心竞争力吗?表示怀疑。

同时,蔚来大手大脚的问题,其实还是没有解决,规模化的盈利真的那么确定无疑吗?

小鹏其实和蔚来一样,也是特点鲜明,那天马斯克和小鹏的隔天互怼也似乎侧面说明小鹏品牌的竞争力是无人驾驶等技术研发,但是小鹏的质疑也不少,首先最早的第一款车G3比较平民化,其实将品牌做低了,第二款车P7又在明年面临model Y和大众ID.4的夹击,当然最重要的就是中国消费者到底有多少会真的在现在会因为无人驾驶功能去选择一款车,或者我们放远一点,未来两年无人驾驶或者辅助驾驶功能是否一定会成为买车选择的决定因素

有着王兴的加持加上李想本人汽车之家的成功经验,财务也是最稳健的一家,所以不少投资人冲着李想觉得理想一定行。但是质疑也不少,对于理想,其实本质上来说这款车是一个插电混动而不是纯电动汽车,也就是说这款车其实不用充电却可以享受部分电动车的福利如车牌,而且理想one定位实际上是用30万价格卖了一个大型车,这个差异化的定位带来了理想汽车销售增长,但是理想的问题就是和小鹏蔚来相比,理想这个品牌的核心竞争力是什么?是增程式或者插电混动吗?

别小看这个,其实所有的车企都有鲜明的个性,宝马是操控、奔驰和豪华感,奥迪是科技感,丰田是耐久性,正因为这些个性,所以车企可以出厂全系列的车,你并不是要买一个40万的SUV去买的宝马X3或者奔驰GLC,而是因为我有40万的预算,我更喜欢操控所以选择了宝马,如果我只有30万预算,我同样可以因为操控和品牌选择宝马的X1,但是理想在理想one之后卖啥呢?

一点点思考

其实我写这篇不是为了说2018年和2020年的三宝一定要按照同样的轨迹运作,这绝对是愚蠢的类比,我也不是想黑电动三宝,毕竟就算当年视频三宝也没有全军覆没,还是有B站成为了大牛股。

但我觉得从投资而言,特别面临不确定性的时候,我们是否需要停下来想一想,目前的电动三宝的所谓优势是不是被夸大了,或者他们的缺点是否只是因为暂时数据改善而被忽视了,其实看看视频三宝,最终的股价弱势无非就是两个:一个是商业模式的缺陷和竞争加剧,而目前对于蔚来理想小鹏,他们三家其实都多多少少存在着商业模式或者品牌定位的争议。

商业模式的质疑和竞争未来加剧其实不也在电动三宝里面发生?

精彩评论