$特斯拉(TSLA)$ Q4财报如预期的全部miss了。。。从收入、利润、EPS、毛利率、核心汽车业务收入几个关键指标上都不及预期,可以说差的很全面。盘后主要拉盘的力量来自于马斯克在业绩会的大饼,这也不是第一次吃大饼了。

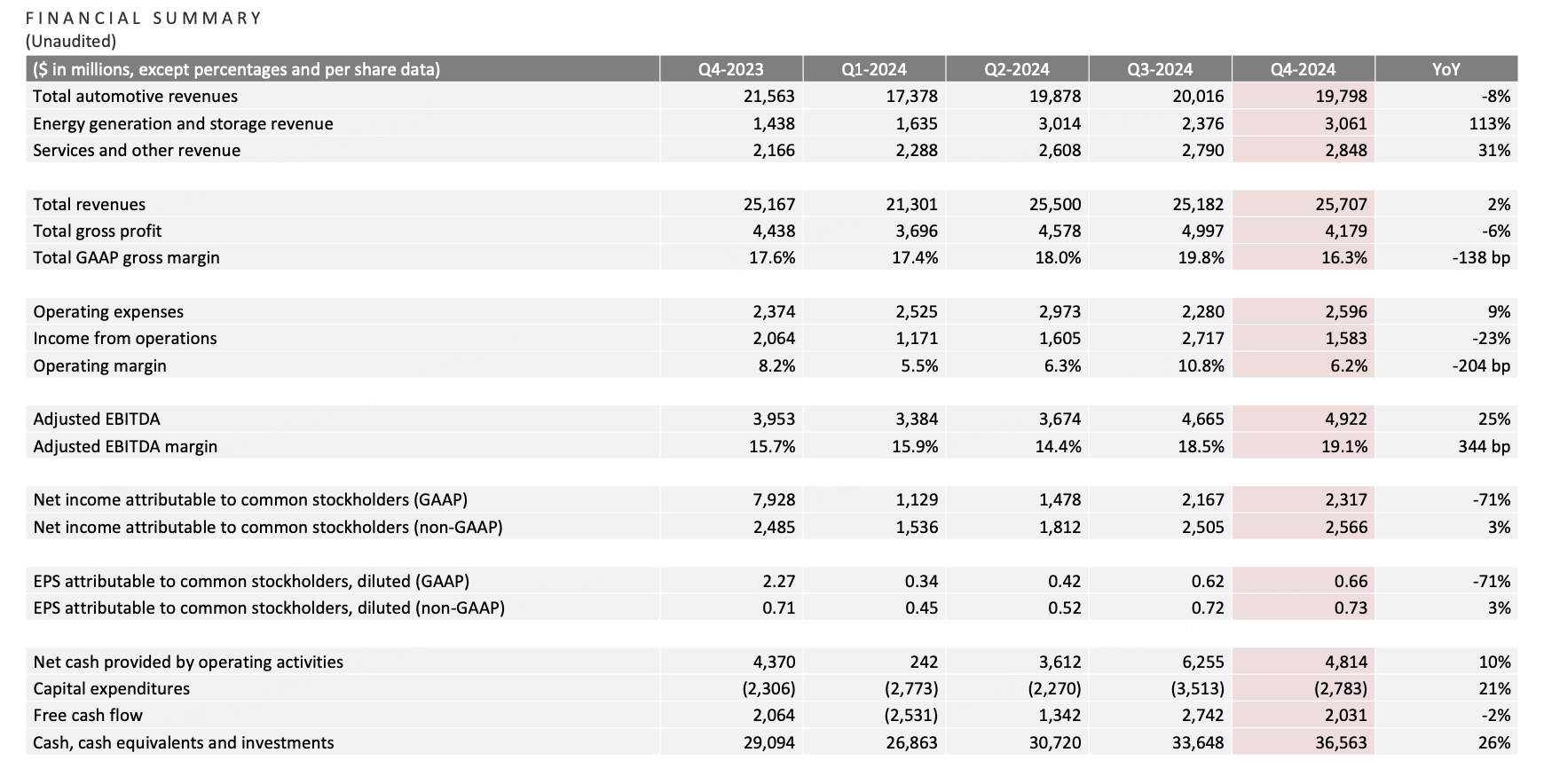

核心汽车业务Q4收入同比下降8%至198亿美元,其中6.92亿美元来自监管信贷积分的出售,汽车业务收入下滑主要是各系列车的年底促销活动,汽车的 ASP 约为 3.9 万美元,同比下降超过10%。扣除监管信贷后的汽车业务毛利率为13.6%。这个毛利率比高盛的悲观预期的15%还差。

非美净利润的增长主要是采用了新的数字资产会计准则,比特币带来的 6 亿美元收益。

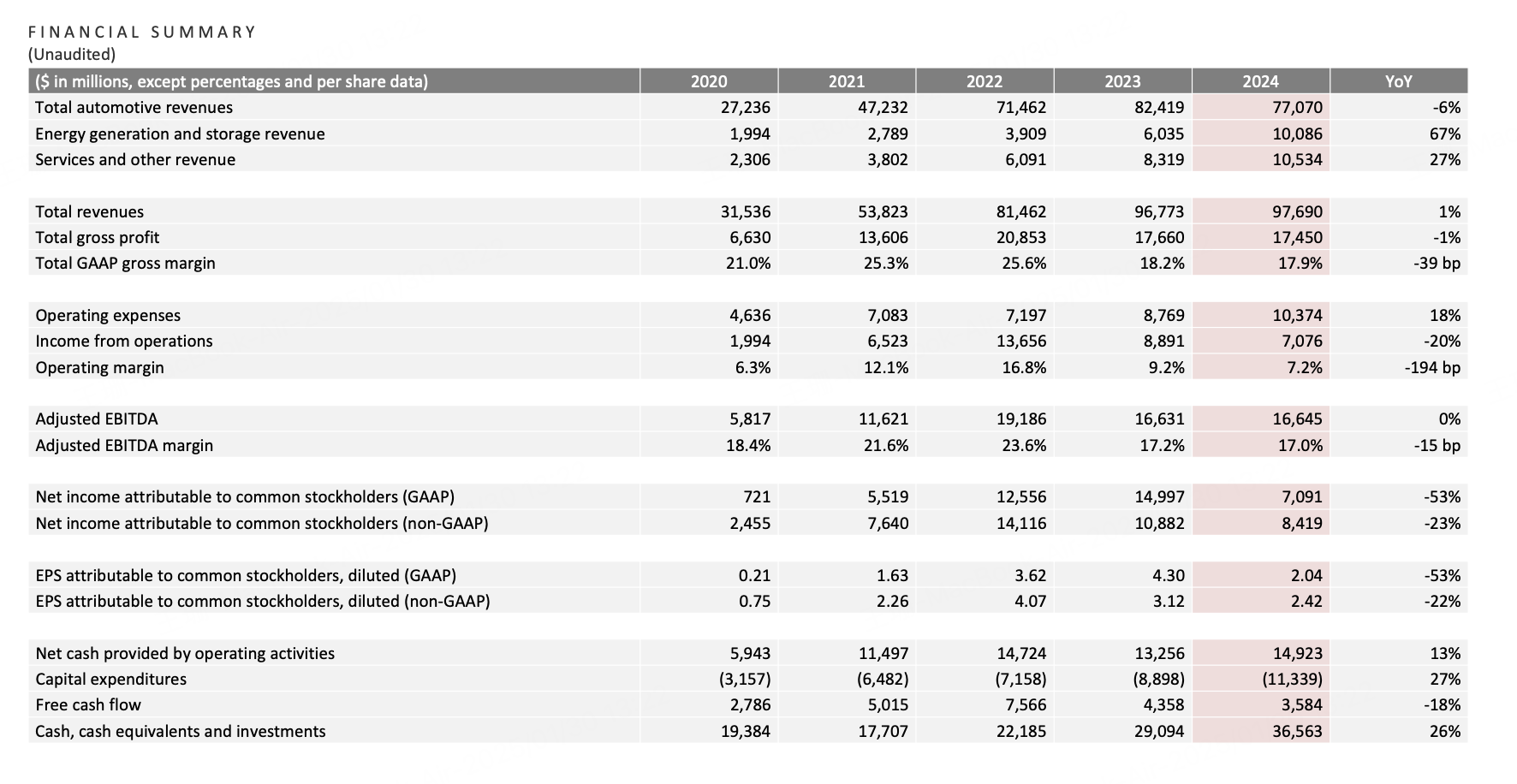

2024年全年收入勉强维持1%的增长,但核心汽车业务收入下滑了6%,主要靠储能拉平总增长。但综合毛利率环比下滑明显,经营利润率也显著下滑。主要能源业务的毛利率不及预期。能源毛利率从Q3 30.5%降至Q4 25.2%。

特斯拉的每辆车成本降至不到 35,000 美元的历史最低水平,有助于缓解平均售价压力。

公司表示,随着汽车自动驾驶技术的进步和新产品的推出,预计汽车业务将在 2025 年恢复增长。但并没有强调公司此前预期 的2025 年交付量同比增长 20-30%(对比2024年179万辆交付),是否说明对于这个增长目标的信心不足,二市场共识的交付量增长预期为 14%。

盘后业绩会上,马斯克全凭一张嘴拉盘了,这段话太经典了

We'll continue to lay the ground work for that in 2025. In fact, more than laid the groundwork actually, so it would be building the structure, be we're building the manufacturing lines and like -- I'd like, setting up for what I think will be an epic 2026 and a ridiculous ‘27 and ‘28. Ridiculously good. That is my prediction.

In conclusion, 2025 really is a pivotal year for Tesla. And when we look back on 2025 and the launch of unsupervised Full Self Driving, true real-world AI that actually works. I think they may regard it as the biggest year in Tesla history, maybe even bigger than our first car. Roadster or the Model S, so the Model 3 or Model line. In fact, I think it probably will be viewed ‘25 as maybe the most important year in Tesla's history. There is no company in the world that is as good at real-world AI as Tesla. I don't even know who’s in second place. Like, you say like who's in second place for real-world AI. I would need a very big telescope to see them. That's how far behind they are. All right.

我们在2024年为此打下了基础,2025年将继续为此奠定基础,但不仅仅是打基础。我们将建设结构,建设生产线,为我认为将在2026年到来的一场史诗般的革命做好准备,2027年和2028年将会非常出色。

总的来说,2025年对特斯拉来说将是一个关键的年份。 当人们回顾2025年以及无监督全速驾驶的发布,真正能够工作的现实世界人工智能时,我认为他们可能会认为这是特斯拉历史上最重要的一年,甚至可能比我们的第一辆车Roadster,或者Model S、Model 3或Model Y还要重要。事实上,我认为2025年可能会被视为特斯拉历史上最重要的一年。世界上没有任何公司像特斯拉一样在现实世界人工智能方面做得这么好。我甚至不知道谁排在第二位。就像你问,谁是现实世界人工智能的第二名?我可能需要一个非常大的望远镜才能看到他们。 他们差得远。

印象中,马斯克也不是第一次说今年是一个关键的年份这种话了。但有效。

业绩会上有几个重要信息,关于FSD:

预计25年6月于奥斯汀推出无人监督的自动驾驶付费打车服务,用户可以自主加入或退出车队,并获得收入,已经有完整的打车费支付和计费平台;

无监督的FSD对安全性的要求极高,AI团队目前的主要任务是在全美实现无人监督的FSD;每天有数千辆搭载FSD的车辆在工厂里自动行驶,用户可以自定义终点,车辆能够自主进行路径规划及避障;

奥斯汀的Cortex训练集群对FSD的训练有很大帮助,计划在其他工厂继续建设相关训练算力设施;

已经与许多其他公司讨论过FSD的授权问题。

关于AI和机器人:

公司在AI和机器人上有很多投资,会坚持走下去,道路光明且曲折,我们不会放弃。25年内部建造1万个机器人,12月底前实现是有可能的,今年会有几千个机器人在内部工厂发挥价值。

机器人训练需求大,汽车*10,用途比车多1000倍,公司一点点做,最初用途是*10。训练不一定要这么多倍,训练成本随着时间下降。预计未来机器人收入超10万亿美元,随着基础设施改善,效率在提升。

最近在做收入预测,远期目标高但可以实现,机器人可以在很多场景发挥价值,通过训练可以实现很多任务。

人形机器人设计还没定稿,25年设计还有可能变化,从现在到量产还可以做改变,我们需要出色的电池包、通信、WI-FI等,基于制造和现实世界做设计。未来可以每年可以生产几百万台甚至更多,我们有很强的生产和AI能力。26年推出生产阶段2的机器人,生产效率每天提高一个数量级。

预计有些部门今年开始使用机器人,在不同工厂有几千台机器人做无聊的任务,比如在车身线做基础/危险工作、运送、焊接等。

量产节奏:初期生产线1K/月,然后达到1万/月 ,版本2(26H1)可以到1万/月,甚至10万/月,#26H2外销机器人。以后量级达每年100万台,则成本低于2万美元,价格随行就市。

财报后的摩根士达利和高盛给出了不同的展望,大摩一如既往的特斯拉最大多头,大摩评论Q4业绩象征着特斯拉从汽车“纯粹业务”向”AI& robotics”高度多元化业务的转型。随着AI从数字世界转移到物理世界,大摩乐观预计 TSLA 的 TAM 范围将进一步扩展到更广泛的领域,其中许多领域仍未包含在公司的财务模型中,相信 特斯拉已在这些AI领域建立了实质性的竞争优势。大摩维持$430的目标价。

高盛则表达了跟财报前瞻一样的谨慎。公司面临主要下行风险包括汽车降价幅度可能超过预期、电动汽车竞争加剧、电动汽车需求放缓、FSD/4680 等产品/功能的延迟。高盛对今年的汽车交付量的预期 12%,显著低于市场共识,因新车型或许会蚕食部分当前 Model 3/ Model Y 的销量。

关于股价,本来想着业绩跌一波到350左右就买买买。财报前很多投资者、分析师都预计财报不好,提前避险,现在也算利空出尽?毕竟特斯拉股票除了业绩不好,真没什么缺点。如果一定要找一个,就是特朗普跟马斯克撕破脸,但是预计不会太早。

特斯拉盘后虽然涨了一点,但也没有突破,要等开盘再围观是否诱多行情。特斯拉股价近期一直在400区间上下波动,如果跌不破这个位置,大概率是要去前高了,如果今晚多空大战,空方取胜,也就衰竭继续等350。

精彩评论