![[美金]](https://c1.itigergrowtha.com/community/assets/media/emoji_052_meijin.532865e3.png)

![[爱心]](https://c1.itigergrowtha.com/community/assets/media/emoji_048_aixin.b3f821af.png) 💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

今天是大年初二,祝福大家新年快乐!🎉🎉🎉🎉 Happy Lunar New Year, Gong Xi Fa Cai

祝愿您和家人新年大吉,阖家欢乐,身体健康,万事顺意🎊🎊🎊

明天我就要上班了,今天就不出去溜达了,乖乖的学习一下吧。![[贱笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_020_jianxiao.46c9efda.png)

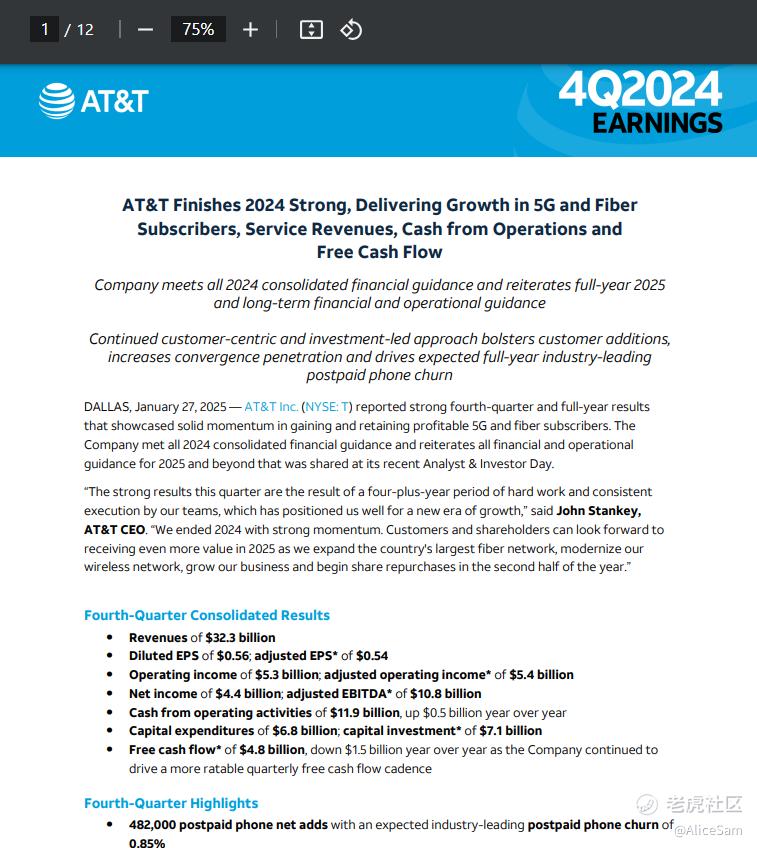

AT&T(美国电话电报公司)这阵子表现不错哦,看到他们家发财报了,今天就来读一读吧。 $美国电话电报(T)$ 这次财报有12页,可以直接从官网下载,感兴趣的朋友可以去看看。

AT&T作为美国电信行业巨头,2024年第四季度及全年财报展现出复杂且多面的业绩图景,在多个关键业务领域呈现出不同的发展态势,既有增长亮点,也面临转型挑战。

从总体财务数据来看,2024年第四季度营收达323亿美元,较去年同期的320亿美元增长0.9% ;全年营收1223亿美元,与2023年的1224亿美元相比,微降0.1%。从下面这个财务对比图上看,跟前几个季度相比,这个季度的收入简直是一飞冲天的架势,可惜下个季度的预期再次砸回去沟里了 ![[捂脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_017_wulian.31496be5.png)

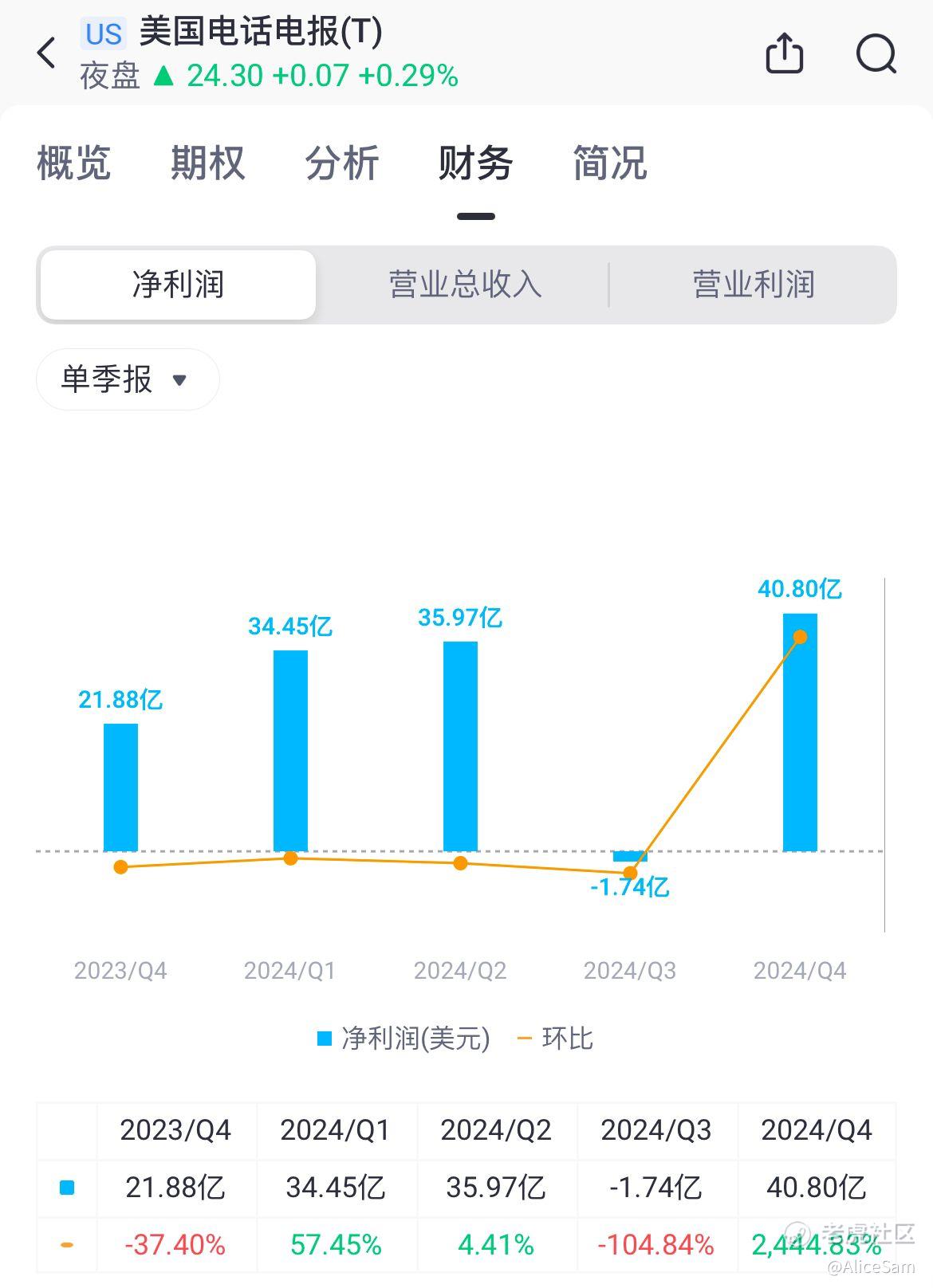

$美国电话电报(T)$ 这个季度的每股收益 EPS 为0.54美元,明显高于预期数据的0.5美元。这是他们连续2个季度超过预期了,可惜的是下个季度的预期虽然稍稍抬头了,但是从下面这个对比图看,整体趋势仍然是一个往下发展的样子。他们财报中使用了多项非GAAP财务指标,如调整后每股收益(adjusted EPS)、调整后运营收入(adjusted operating income)、调整后EBITDA等,这些指标排除了一些非经营性或非经常性项目的影响,更能反映他们公司核心业务的运营表现和盈利能力。同时他们也指出,由于未来收入、费用等因素的不确定性,部分非GAAP指标无法与最可比的GAAP指标进行合理的 reconciliations(调节)。以调整后每股收益为例,2024年第四季度调整后每股收益为0.54美元,是在稀释每股收益0.56美元的基础上,对净精算损失、其他福利相关成本、交易成本等进行调整后得出;全年调整后每股收益为2.26美元,同样经过多项调整计算而来。

净利润方面,AT&T第四季度净利润为44亿美元,大幅高于去年同期的26亿美元;全年净利润123亿美元,低于2023年的156亿美元。这一升一降之间,反映出他们公司业务结构调整和市场环境变化带来的综合影响。

现金流也是衡量一家公司财务健康状况的关键指标。2024年第四季度,AT&T的经营活动现金流为119亿美元,同比增加5亿美元,主要得益于DIRECTV更高的现金分配(归类为经营活动)、营运资金管理改善(如设备付款减少),但也受到现金税支付增加的部分抵消。全年经营活动现金流为388亿美元,同比增加5亿美元,显示出AT&T的核心业务的现金创造能力稳定。

自由现金流方面,第四季度为48亿美元,低于去年同期的64亿美元,主要是AT&T为实现更均衡的季度自由现金流节奏进行了调整。全年自由现金流为176亿美元,同比增长9亿美元,若排除DIRECTV业务,自由现金流为153亿美元。这表明他们在维持业务运营和投资的同时,注重现金流的合理规划和管理。

如果要 从他们的各大核心业务板块来分析一下他们的表现,大致可以分成4个业务板块来看。

1.移动业务(Mobility)

移动业务是AT&T的核心增长引擎之一。第四季度,移动业务营收231.29亿美元,同比增长3.3%,其中服务收入165.63亿美元,设备收入65.66亿美元,均实现3.3%的增长。这一增长得益于用户数量增加和用户平均收入(ARPU)提升。第四季度后付费电话净增48.2万户,尽管后付费电话用户流失率从去年同期的0.84%微升至0.85%,但仍处于行业领先低位,显示出公司在用户留存方面的强大竞争力。后付费电话ARPU达到56.72美元,同比增长0.9%,表明公司在提升用户价值方面取得一定成效。

从全年数据看,移动服务收入654亿美元,增长3.5%,后付费电话净增170万户,用户流失率低至0.76%,再次证明公司在移动市场的稳固地位。EBITDA(税息折旧及摊销前利润)达到89亿美元,同比增长6.1%,EBITDA服务利润率从52.2%提升至53.7%,显示出移动业务强大的盈利能力和运营效率的提升。

2.商业有线业务(Business Wireline)

商业有线业务面临着传统业务下滑的挑战。第四季度营收45.45亿美元,同比下降10% ,主要源于传统语音和数据服务需求持续下滑,以及产品简化策略的影响,部分被光纤和其他先进连接服务的增长所抵消。此外,2024年第二季度将网络安全业务剥离至LevelBlue,也对营收造成一定冲击。

从盈利情况看,该业务第四季度运营亏损2.11亿美元,而去年同期为盈利1.65亿美元,EBITDA为11.97亿美元,同比下降22%。全年营收同样面临压力,盈利能力下降明显,反映出业务转型的紧迫性。

3.消费者有线业务(Consumer Wireline)

消费者有线业务在宽带领域取得显著增长。第四季度营收34.65亿美元,同比增长3.4%,其中宽带收入29.11亿美元,增长7.8%。宽带业务的增长主要得益于光纤业务的强劲表现,AT&T光纤净增30.7万户,连续20个季度实现20万户以上的净增长;此外,AT&T Internet Air净增15.8万户。

随着营收增长,业务盈利能力也显著提升。第四季度运营收入2.76亿美元,高于去年同期的2.29亿美元,EBITDA达到12.18亿美元,同比增长9.8%,EBITDA利润率从33.1%提升至35.2%。全年宽带收入112亿美元,增长7.2%,为公司整体业绩增长提供了有力支撑。

4.拉丁美洲 - 墨西哥业务(Latin America Segment - Mexico)

墨西哥业务在第四季度营收10.44亿美元,同比下降4.2%,主要受外汇汇率不利影响,但设备销售增长和用户数量增加在一定程度上起到了抵消作用。运营费用下降9.7%,得益于外汇汇率的有利影响,但用户增长带来的设备和销售成本上升部分抵消了这一优势。

不过,该业务盈利能力有所提升,第四季度运营收入从去年同期的亏损4300万美元转为盈利2100万美元,EBITDA为1.71亿美元,同比增长24.8%,显示出业务在困境中仍具备一定的韧性和潜力。

最后看看他们对2025年的业绩展望,AT&T预计全年综合服务收入将实现低个位数增长,其中移动服务收入增长将处于2% - 3%区间的高端,消费者光纤宽带收入增长预计在15%左右,显示出他们对核心业务增长的信心。

在盈利方面,调整后EBITDA预计增长3%或更高,移动EBITDA增长处于3% - 4%区间的高端,消费者有线EBITDA增长处于高个位数到低两位数区间。预计资本投资将维持在220亿美元左右,自由现金流(不包括DIRECTV)将达到160亿美元以上,调整后每股收益(不包括DIRECTV)预计在1.97 - 2.07美元之间。

他们计划在2025年中期完成对DIRECTV全部70%股权的出售,这一战略决策有助于公司聚焦核心通信业务,优化资产结构,减少非核心业务带来的财务负担和运营复杂性。出售DIRECTV股权所得资金可用于偿还债务、支持网络建设和业务发展等战略领域,进一步提升财务健康状况和核心竞争力。

尽管AT&T在2024年取得了一定成绩,并对2025年有着积极展望,但他们公司仍面临诸多风险与挑战。在市场竞争方面,电信行业竞争激烈,竞争对手不断推出新的产品和服务,争夺市场份额。例如,其他运营商可能在5G网络建设和服务质量提升方面加大投入,对AT&T的用户增长和留存构成威胁;在宽带市场,竞争对手也可能通过价格战或技术创新,影响AT&T的市场地位。

技术变革也是一把双刃剑。虽然AT&T积极投入5G和光纤网络建设,但技术更新换代速度快,如果不能及时跟上技术发展步伐,可能导致网络竞争力下降。此外,新兴技术如物联网、云计算等的发展,既带来了机遇,也要求各大玩家需要不断调整业务模式和技术架构,以适应市场变化。

宏观经济环境的不确定性也给公司带来风险。经济衰退、利率波动、汇率变化等因素都可能影响公司的营收和成本。例如,外汇汇率波动对墨西哥业务的营收和利润产生了明显影响;利率上升可能增加公司的债务成本,对财务状况造成压力。

监管政策同样不容忽视。电信行业受到严格监管,政策变化可能对公司业务运营产生重大影响。例如,网络安全、隐私保护等方面的监管要求不断提高,公司需要投入更多资源以满足合规要求,增加了运营成本和管理难度。

从他们的股票曲线图看,财报发布后虽然有些小跌,但是跌幅不算大,看样子大家对AT&T非常宽容啊,这样的成绩,居然仍然可以维持着将近25块的高位 ![[鬼脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_013_guilian.048e5026.png)

![[比心]](https://c1.itigergrowtha.com/community/assets/media/emoji_044_bixin.552bfadd.png) 愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

祝我如意,祝我们都如意!

精彩评论