概 要

12月9日,美国最大餐饮外卖服务公司DoorDash于纽约证交所挂牌上市。

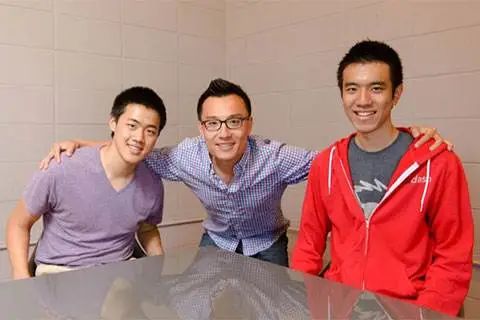

这是由斯坦福大学三个华裔学生Andy Fang、Stanley Tang、Tony Xu于2013年创立的外卖企业,由孵化器Y Combinator支持,运营模式也复制了中国的外卖模式。

DoorDash上市当日开盘即大涨,收红4.99%至每股189.51美元,较发行价高超过85%,估值升至380亿美元。

当前,Tony Xu为DoorDash公司CEO、董事,85后;Andy Fang为Head of Consumer Engineering和董事,Stanley Tang为DoorDash Labs负责人,均为90后。

商 业 模 式

DoorDash在商业模式上,几乎完美复制了美团的外卖业务,形成了平台、外卖骑手、商家、消费者四方利益统一的新消费体系。“农村包围城市”的打法也跟拼多多如出一辙,郊区和村镇用户占比极高。

2016年,Grubhub占据了美国东西两岸一线城市70%的市场份额,如果DoorDash突然闯入无异于自寻死路。于是,DoorDash创始人兼CEO徐迅选择了“五环外”的市场,即将郊区和低线城市作为战略重点。

在“五环外”站稳脚跟后,DoorDash通过并购的方式切入“五环内”,2019年8月,斥资4.1亿美元收购了聚集中高端餐饮的外卖公司Caviar,成功实现了“农村包围城市”的战略。

已 实 现 盈 利

欧美疫情直接刺激了DoorDash成长。财报显示,DoorDash在2018年、2019年营收分别为2.91亿美元、8.85亿美元;在2020年前9个月营收19.16亿美元,上年同期营收5.87亿美元,较去年同期多出超过3倍。

2020年第二季度是DoorDash成立以来首次实现盈利。由此可见,Doordash获得了越来越多美国人的青睐。

随着卫生事件引发的需求激增,2020年的美国外卖服务行业增长迅猛。DoorDash领先于竞争对手UberEats、GrubHub和Postmates,占据了美国市场的最大份额。尽管存在一些挑战,但DoorDash的商业模式仍然具有独特的吸引力。

首先,公司的订阅计划不断增长,这显示了客户的忠诚度和重复购买的潜力。从2018年8月到2019年8月,DoorDash的订阅项目拥有超过100万的用户。根据DoorDash的IPO文件显示,截至2020年9月30日,这一数字更是飙升至了500万。

目前,在DoorDash超过1800万的总用户中,约有28%是活跃的月度用户,远远超过优步截至三季度末的100万月活用户,而优步平台每月乘车和外卖方面累计共有7800万活跃用户。

估 值 过 高 ?

上周的一篇媒体分析文章指出,DoorDash早期对客户忠诚度的关注,使其成长为了美国外卖市场的领导者。对于郊区市场的垄断也是如此,而郊区市场已经被证明是一个疫情期间的“大金矿”——该市场拥有更高的订单价值和较低的运营成本。

然而,一旦疫苗广泛接种,疫情逐渐淡出人们的视线,外卖订单增长趋势是否会持续下去,仍有待观察。并且,想要入驻平台,商家需要向DoorDash提供高达30%的订单费用。

我们很难从一场成功的IPO中就预测一家公司可以走得多远,历史告诉我们,成功的IPO并不能保证公司拥有长期的生存能力。根据彭博的监测,很多在金融危机后上市,首日股价暴涨100%的公司,最后股价都在大涨后出现了大跌。

12月14日周一美股盘初,DoorDash和Airbnb均股价大跌。在两家公司上市前给出“买入”评级的券商纷纷“反水”,理由均为当前估值过高。

券商D.A. Davidson将DoorDash评级从“买入”下调至“中性”,不过将目标股价从93美元上调至150美元,较该股上周五的收盘价174.55美元还有14%的下跌空间。

该机构称,考虑到食品配送行业越来越严格的法规监管和竞争加剧,DoorDash目前如此高的估值,将令公司未来一年在核心业务领域基本没有空间试错。但由于DoorDash具有“类别领先”的规模、出色的营收与市场份额增长以及盈利趋势,公司估值应该获得溢价倍数,只是当前估值过高了。

股 权 结 构

2020年6月,DoorDash完成一轮约4亿美元的融资,投资者包括T. Rowe Price Group Inc. 及Fidelity。软银作为股东,也参加投资。

IPO前,Tony Xu有41.6%的B类股,Andy Fang有39.3%的B类普通股。SVF Fast 有24.9%的A类普通股;Sequoia Capital拥有20.4%的A类普通股,Greenview Investment持有10.5%的A类普通股。

IPO后,Tony Xu有29.7%的投票权;Andy Fang有27.7%的投票权;Stanley Tang有27.6%的投票权;SVF Fast有6.9%的投票权;Sequoia Capital有5.7%投票权,Greenview Investment有2.9%的投票权。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论