$Salesforce(CRM)$ 收购 $Slack Technologies(WORK)$ 财报详细分析:

Salesforce发布了强劲的F3Q21业绩,但这在很大程度上被收购Slack和首席财务官马克•霍金斯(Mark Hawkins)的退休掩盖了。虽然这笔交易可能会在短期内给股价带来压力,但我们与管理层的谈话表明,这将是一个强劲的季度,而且这笔交易在未来几年有可能带来有意义的增长。我们仍积极倾向于持续的长期增长,并预计股价将在6个月内走高。

财报

在深入研究Slack交易之前(我们认为这可以长期发挥作用),Salesforce传达的关键信息是,尽管第三季度的业绩不及第二季度,但这是一个不错的季度,略微超出了内部预订量目标。尽管我们认为收购Slack的时机和前景对Salesforce的股价不利,但我们仍呼吁大家保持耐心并相信,首席执行官马克•贝尼奥夫(Marc Benioff)和首席运营官布雷特•泰勒(Bret Taylor)是“企业软件办公室”中最精明的高管。我们看到了一个机会来大规模扩大公司的销售范围,不仅要提供一个更加一致的客户参与的愿景,而且要扩展员工、客户和软件应用之间任何交互的参与度。

我们认为,第四季度(尤其是在Tableau方面)的强劲交易和活动,加上保守的指导,为数字创造了上行机会。但是,随着Slack财务状况进入模型,利润率可能会面临更大的压力。并了解Slack和Acumen交易的战略原理。尽管随着长期持有人消化日益增长稀释利润的收入增长动力,CRM股价可能在短期内受到压力,但我们看到它的折价估值继续受到我们TAM扩张最广泛的长期趋势的影响。覆盖范围(即,前台数字化转型,员工沟通与协作以及数据分析)。我们不希望Dreamforce事件或Analyst Day成为推动股票上涨的催化剂,但如果该公司能够实现非常强劲的第四季度并制定出持续增长的道路,则投资者的耐心将得到回报。

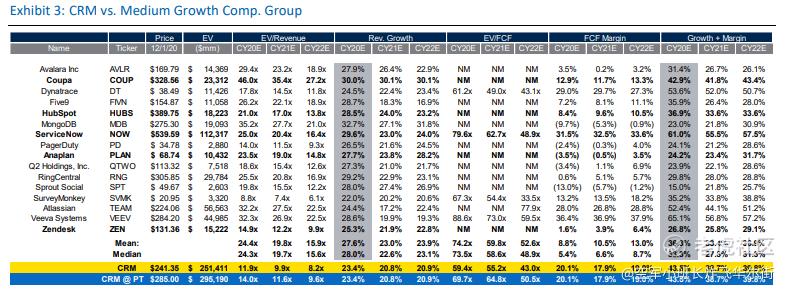

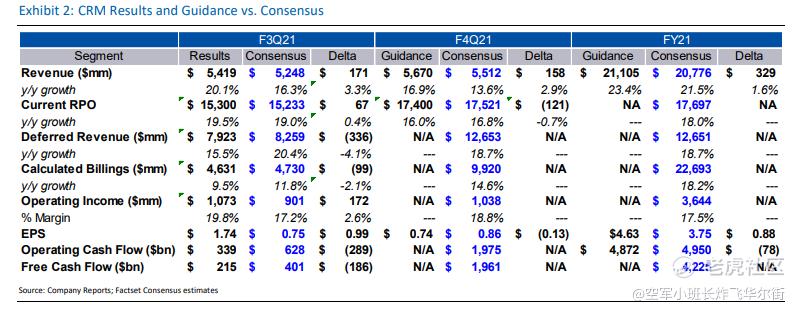

该季度业绩稳健,rev表现强于3.3%,低于前一季度5.2%的涨幅,但高于20财年的任何涨幅。cRPO为153亿美元(Y/Y +19.5%),而指导为+19%,这意味着cRPO预订量为55.19亿美元(Y/Y +6%)。FY22的指导意见是:同比增长21%,而缺点是同比增长18%。将Slack的6亿美元转数和Acumen Technologies的1.5亿美元转数计算在内,这两家公司的有机收入指南分别为247.5亿美元(增长17%)和244.65亿美元(同比增长18%,但基数较低)。

管理层说了些什么

管理层指出,无论是新订单还是续订,本季度的业绩都略优于内部计划。管理层承认,第二季度的表现不如第二季度,但这主要是由于相对于预期,该公司终端市场的健康状况恢复得更快。底线是,无论投资者对Slack交易的看法如何,Salesforce的核心业务都在高水平执行。关于Slack的交易,考虑到Slack作为跨不同SaaS系统集成点的地位,管理层相信这为Salesforce成为整个企业IT架构的枢纽打开了大门。对于Salesforce自己的产品组合来说,Slack有潜力成为360用户的用户界面。

为什么是现在?管理问题,指出首席运营官Bret Taylor和萧条年代CEO Stewart Butterfield已经开发了一个共享,共同愿景为两家公司如何一起工作,并试图推迟交易来得到一个更好的价格在将来可能意味着错过Salesforce的机会。不过,考虑到马克•贝尼奥夫(Marc Benioff)上个季度的言论,以及该公司在本财年发布利润率指引的时机,管理层承认这笔交易的时机有些尴尬。

管理层未能就这笔交易是否具有竞争力发表评论,并向我们指出了尚未公布的代理人选。在竞争方面以及这将如何改变Salesforce的情况方面,管理层表示,与微软团队提供的服务相比,这笔交易将使公司能够与客户就合作进行更具战略性的对话。具体来说,团队没有提供Slack Connect所提供的功能,尽管该产品对于大型微软客户来说很棒,但许多公司都有高度异构的IT环境,而Slack可以作为比团队更好的软件编配和工作流自动化工具。管理层继续表示,他们并不认为微软Dynamics对业务构成了令人担忧的竞争威胁,尽管他们承认微软在整体上构成了潜在的竞争挑战。

风险

减速快于预期:有机调整后的增长从13财年的35%降至19财年的18%。我们预计未来24个月的预订量增长将保持在20%左右。该股可被视为从增长到GARP的过渡,尽管考虑到FCF一代,我们认为这一过渡管理得很好。更糟糕的是试图通过过度投资来推动增长:我们认为该公司已经采取了明智的投资方式,CAC比率表明,单位销售生产率和营销美元在近年来一直相对稳定。如果增长放缓,我们认为该公司将需要放慢投资速度,以逐步提高运营利润率和现金流。对我们来说,一条更危险的道路是试图通过投资来推动增长。如果不成功,由此导致的增长减速,加上利润率和现金流恶化,可能对该股非常不利。我们认为下行风险为180美元。

精彩评论