作为迪士尼的长期股东,我最近把过去十年迪士尼的年报的数据全部研读、分析、收集了一遍。文章涉及到迪士尼所有部门的发展历史和未来展望,如果觉得文章太长,可以收藏起来再看。

经过整理,我把对迪士尼的发展简史以及未来展望梳理了一遍,要点故事及分析如下:

乐园业务

乐园业务是迪士尼最稳定的业务,一直以来迪士尼乐园也被认为是迪士尼的IP变现渠道之一。

迪士尼乐园业务现有的资产:

全球有6家迪士尼酒店分别位于:加州、佛罗里达州、东京、巴黎、香港、上海

1、全球一共有6大地区,12个不同的园区:

迪士尼世界 1971年开幕 (佛罗里达)

迪士尼乐园 1955年开幕 (加利福利亚洲)

东京迪士尼乐园 1983年开幕 (日本东京)

巴黎迪士尼 1992年开幕(法国巴黎)

香港迪士尼 2005年开幕(中国香港)

上海迪士尼 2016年开幕 (中国上海)

未来新增园区

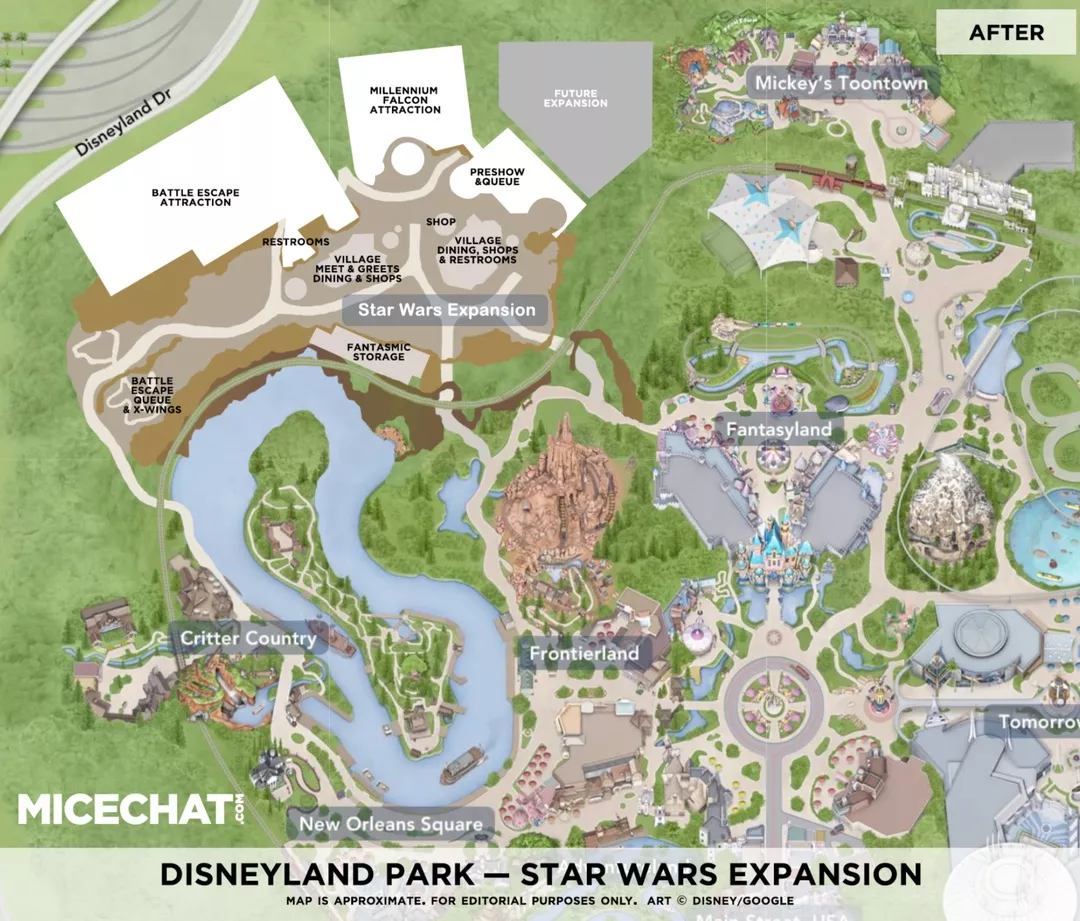

加州迪士尼的星球大战园区将于2019年秋季完成开放给公众。

星球大战的园区将会出现在加州迪士尼和佛州迪士尼。占地面积超过14英亩。

位于香港的冰雪奇缘园区将于2021年完成开放给公众。

冰雪奇缘园区属于香港迪士尼独占的园区,和香港政府共同出资建立,建成后,将会成为香港迪士尼的新地标。

位于上海的疯狂动物城园区将于2019年动工,预计2020-2021年完工开放。

得益于中国内地巨大的市场,上海迪士尼破纪录的盈利速度使得这座乐园的新增开发也额外地快,这是这座即将开门三周年的乐园第二次新增园区。

2、迪士尼游轮

迪士尼旗下目前有四艘游轮,分别是:魔法号、奇迹号、梦想号、以及梦幻号。梦想号和梦幻号都是吨位级10万吨以上的大邮轮,可以搭载超过4000名旅客。

迪士尼有三艘13万顿量级的天然气驱动邮轮将会分别于2021、2022以及2023年下水。

虽然没有官方统计数据披露,我在Cruise Market Watch找到了迪士尼游轮相关的资料可以当做参考:

奇迹号:2018年收入为1.92亿美金,搭载11.8万人。

魔法号:2018年收入为1.94亿美金,搭载10.1万人。

梦想号:2018年收入为2.96亿美金,搭载24.6万人。

梦幻号:2018年收入为3.22亿美金,搭载12.3万人。

2018年总营收为:10.04亿美金,共搭载58.8万人。

这个业绩实际上很惊人,因为迪士尼邮轮营收约等于最大的邮轮集团RCL的15.7%,运载人数量则是RCL的11.9%。得益于IP优势以及船上的付费服务,迪士尼邮轮的ARPU更高。

和其他邮轮公司不同,迪士尼能提供独占的旅游地点:Castway Cay。

这座4平方公里的小岛属于巴哈马拥有。1997年,迪士尼从巴哈马政府手里签下了该小岛99年的租约,并开始开发作为迪士尼邮轮业务的专属小岛。该小岛只有不到5%的地区被开发,仍然有大量土地可供迪士尼开发。

Castway Cay作为独占的小岛资源,结合迪士尼的IP优势,使得邮轮业务体验独一无二,使得该业务的增长相当稳定。

迪士尼在亚洲区暂时还没有自营的邮轮业务,目前采用授权合作的方式与其他邮轮公司合作。

3、迪士尼夏威夷 Aulani Spa度假酒店

Aulani是迪士尼在夏威夷Ohahu运营的一座度假酒店,占地21英亩,拥有351间客房。

4、迪士尼度假俱乐部

迪士尼独家俱乐部(DVC)是提供迪士尼运营酒店的共享房间服务。会员可以通过付费,购买迪士尼酒店的房间使用权。

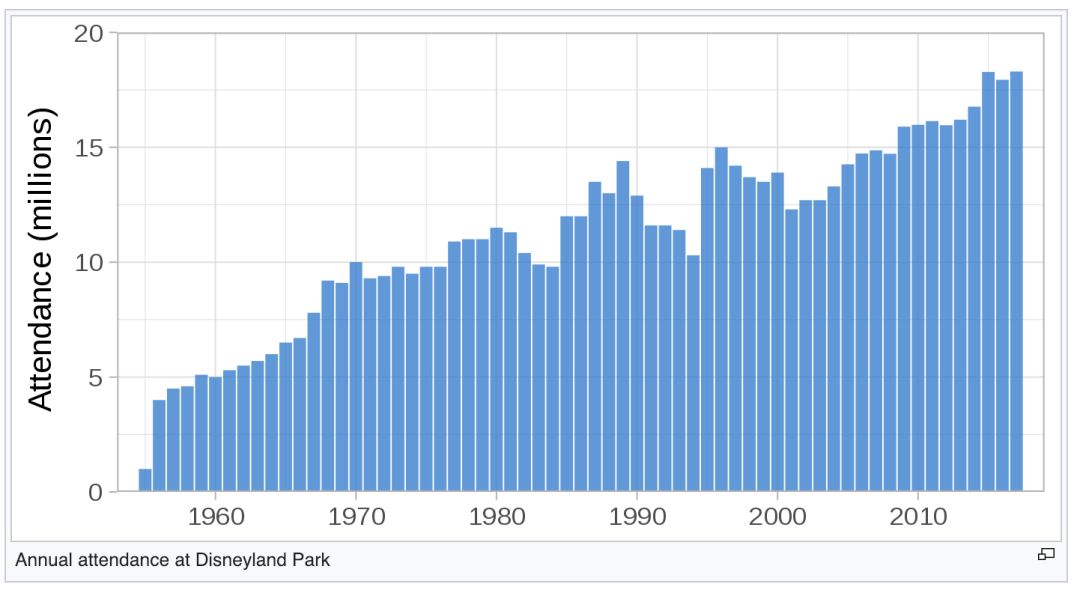

1960年代初,刚建成不久的迪士尼乐园的访问人数增速并不明显。从每年5百万的访客量增加到1000万访客量花了十年功夫。这之后,迪士尼的年访客量徘徊在1000万-1500万之间,在80-90年代遇到了发展阻碍,直到2005年后才得以改观。(这里面也有和全球乐园业蓬勃发展、迪士尼影业复苏、迪士尼其他乐园陆续开业有关)

为什么迪士尼乐园是迪士尼业务里最稳定的业务之一呢?

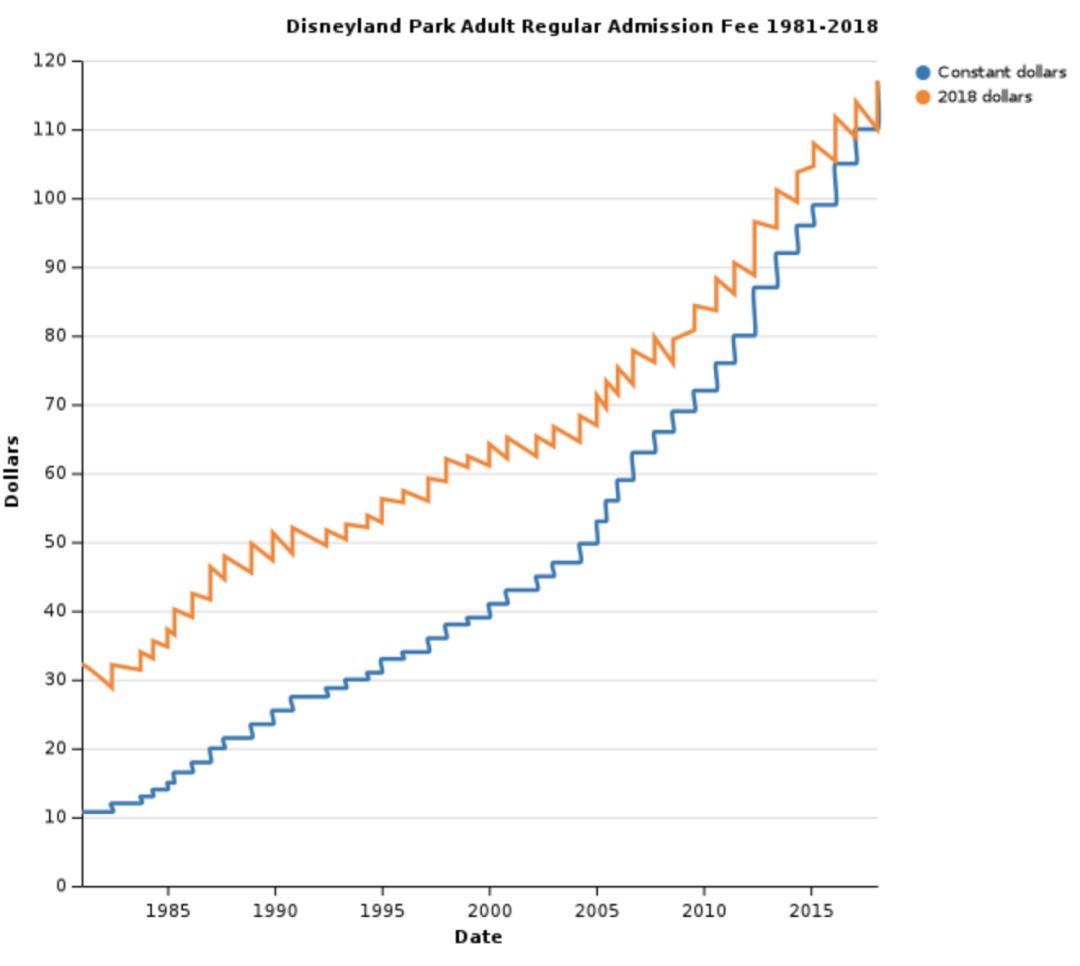

迪士尼乐园拥有“定价权”。

用不变值美元指标来看,迪士尼几乎每隔一年都在上调门票价格

虽然游客对门票价格上涨感知不明显,但是迪士尼确实不断地在提升乐园票价和乐园里销售以及服务的价格。

和现在的Netflix每年调价一样,迪士尼乐园也会对乐园门票、销售的产品以及乐园内部的服务提价。

当访问乐园的人数逐年上涨,乐园价格还在不断上涨的时候,迪士尼乐园自然就会赚到更多的钱。

提价的底气则是在迪士尼公司业务中一再提起的“规模效应”。

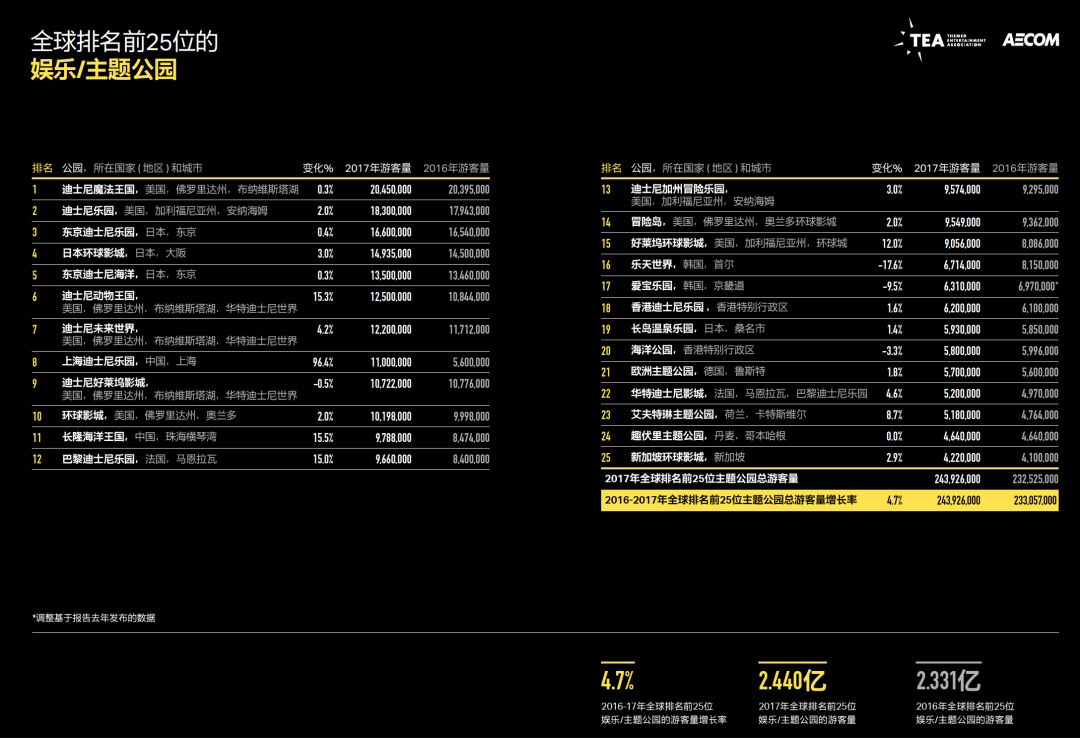

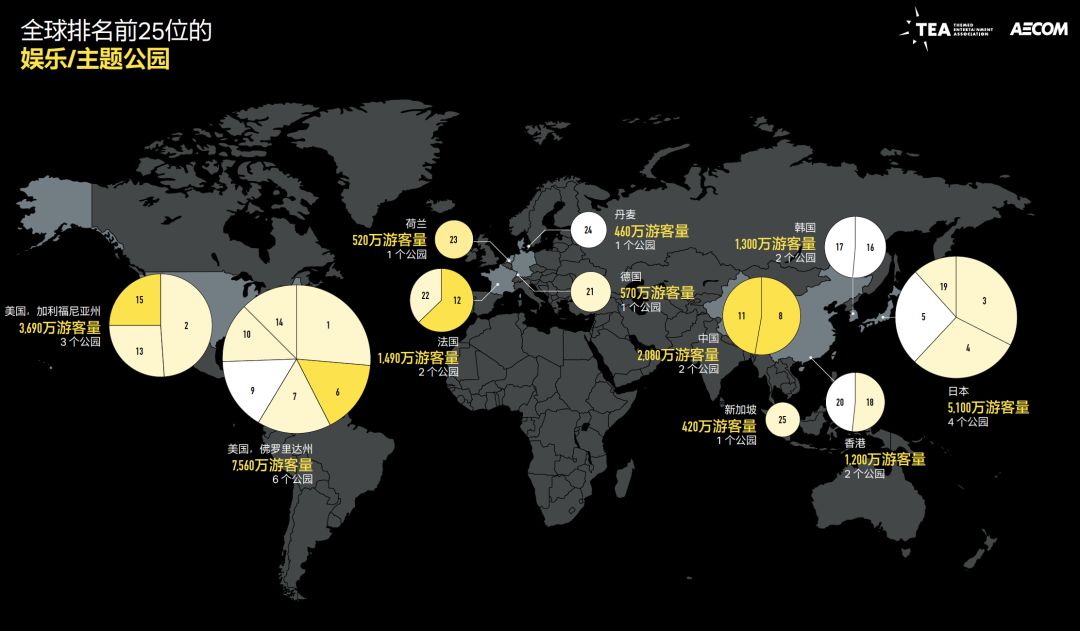

TEA(Themed Enertainment Association)提供的最新报告中显示,迪士尼的游客量遥遥领先,比排名第二和排名第三的默林集团以及环球影城加起来的游客量还多。在2017年,全球每三个去过主题乐园的游客里,就有一个去过迪士尼乐园。

迪士尼的提供的商品或者服务无论在内容质量还是业务规模上都一直是头部玩家,这一点让迪士尼拥有足够的底气去提价而不损害长期利益。

迪士尼乐园在内容上背靠迪士尼强大的内容库,即使和福克斯没有合并之前已经成为了头部内容玩家。强大的内容是吸引游客造访迪士尼的重要原因之一,因为影视业务和乐园业务就是最早的O2O业务。

孩子们或者拥有孩子心的大人们可以在乐园里找到“内容现实化”的感受。这种体验在别处无法找到,具有不可复制性。而且迪士尼运营层面还有很多小伎俩可以加强这种体验感,例如在特定场所喷洒具体的气味加强游客对乐园的记忆,使得游客产生强烈的“回味感”。

正是因为线上内容和线**验的贴合度高,迪士尼乐园的业务对游客来说具有较强的粘性,强大的商业粘性往往意味着潜在的提价空间。

迪士尼乐园业务范围广,资本再投入压力可控

迪士尼乐园的业务是一项全球性业务。这有助于迪士尼扩大市场份额形成规模效应的同时最大化品牌效应,增加业务对抗地区风险的能力以及获得全球增长。

全球最大的乐园市场在北美和亚洲,亚洲的增长速度让人惊讶。

新开乐园的资本投入大,回报周期长,无法对股东及时创造出有效收益。在亚洲这个巨大的市场,迪士尼依靠品牌和各地城市政府合作,东京迪士尼、香港迪士尼和上海迪士尼都不是由迪士尼占大头,当地政府成为了最大的投资商。

在亚洲市场,迪士尼和当地政府合作,占小头股份的同时成立管理公司,对整个项目进行管理并且抽取管理费、佣金、以及收入分成。

这样的结构模式有助于将设施投入和土地投入转嫁给当地政府,把以往资本密集型的乐园业务做成了轻资产模式。

内容联动效应明显,远超对手

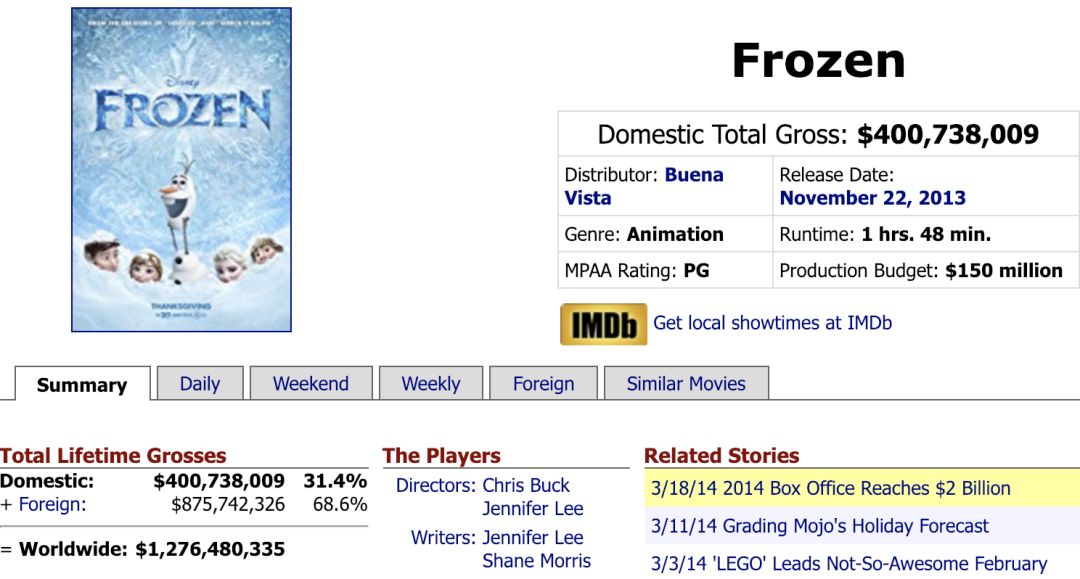

迪士尼的强大内容可以推动乐园业务发展,这里不得不提到《冰雪奇缘》这部迪士尼的原创动画,这部成本1.5亿美金的动画最终在全球创造了12.76亿美金的总票房。

让迪士尼欣喜的不是《冰雪奇缘》电影票房赚了一大票,而是《冰雪奇缘》创造了“冰雪奇缘效应”,带动了乐园和零售相关业务整体持续地增长,关于这部分会在下个部分展开详细讲。

《冰雪奇缘》的火爆效应在乐园零售和授权商品销售持续了近3年时间,推高了迪士尼的盈利。

2013-2016三年,迪士尼乐园访客人数平均增长1.93%,看起来并不高,但这三年正好是迪士尼乐园和零售相关业务收入连续快速增长的时段。这是为什么?

答案是:提价造成的毛利率提升,这就和当年ESPN的故事如出一辙。不同的是,ESPN会受到网络渠道的冲击,使得那些不需要电视渠道的人抛弃ESPN,而迪士尼乐园本质上来说体验是不可复制的。

乐园业务还有一个很大的特点:它的营收波动和其他业务的营收波动不成正比,也就是说无论别的业务上一年是否下滑,乐园业务依然能获得增长。除了上面提到的原因以外,造成这种现象最重要的关键因素我想应该是全球乐园行业本身发展向上有关系。人们倾向于乐园游这种活动,是乐园业务波动率小的重要原因之一,即使你从没看过迪士尼的动画,你也会觉得乐园游充满了欢乐。

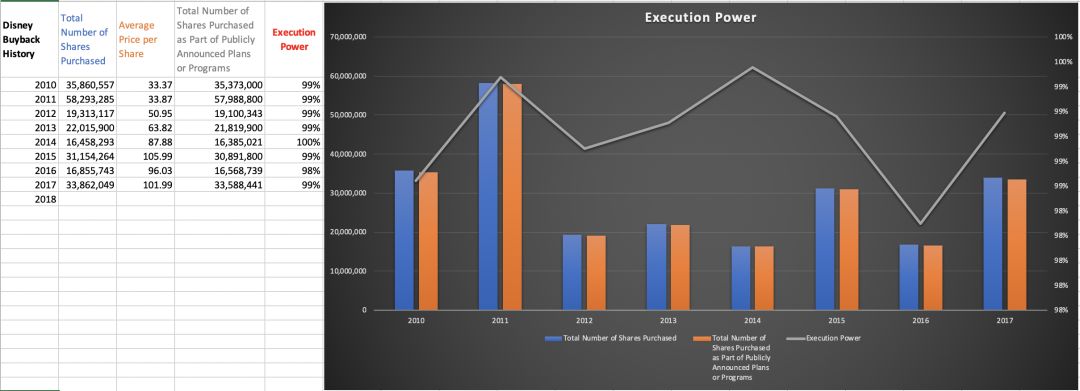

迪士尼还有一个增收的法宝:回购

请点击看大图。迪士尼一直在持续回购股票,在金融危机之后曾大量回购了公司股票,最大化了股东利益。

迪士尼的回购力度可能是所有上市公司里执行力最高的之一。回购在过去的10年时间里(正好是漫威+卢卡斯影业爆发的时间),放大了迪士尼的营收增长效果。

持续的分红和回购使得迪士尼成了过去很长一段时间里派息最稳定的公司之一。财务部分我会在以后的篇章里单独谈谈。

自营的游轮业务成立于1995年,当时的迪士尼刚刚准备完成ABC的合并案。CEO艾斯纳对并购成瘾,而且在他的任期内吞下了很多本不该属于迪士尼的非核心资产。

这在当时看来是乐园业务的延伸,但是迪士尼在游轮业务上依然是个菜鸟,更稳妥的做法其实是授权IP,与大游轮公司合作并且抽成。

即使是现在,迪士尼的游轮业务仅占全球游轮营收的2.2%,游轮业务追求规模效应的迪士尼来说并不是一个完全符合核心战略的资产。即使有IP护身,可以拉高ARPU,游轮业务也不具备足够的规模效应垄断某一地区。

好在整个游轮行业整体向上,游轮业务运营也算稳定,迪士尼游轮将会继续按照目前的发展,逐步提高船只数量。

IP授权+零售业务

IP授权业务是迪士尼收入最少的业务。这似乎与大众的直觉相违背,但事实就是虽然你到处都能看到迪士尼的授权商品,但是迪士尼的抽成实际上并不多。

迪士尼的IP授权业务很大程度上和电影业务是相关的。

以上是迪士尼IP授权业务的所有子公司。

迪士尼零售店,提线木偶Muppets的零售,以及包括线上销售的网店都是商品零售业务。

迪士尼在零售上的策略采取的是授权为主,自营为辅的战略。自营主要是打品牌,而且迪士尼商店并不适合作为一项普通零售业务疯狂开店,因此这部分的收入并不高。2017年全年的零售业务总额也不过就是17亿美金而已。

迪士尼全球发行公司、迪士尼互动、以及迪士尼数字网络是IP授权和零售的核心业务。

先说迪士尼互动。迪士尼曾尝试过自主开发游戏,但效果不佳,最终还是直接采取授权或合作发行。虽然游戏很赚钱,但是对于核心业务是内容质量的迪士尼来说,做游戏是另外一个领域的事情了,这一点可以从当年卢卡斯影业旗下的游戏工作室看出端倪。

虽然我们一直都认为互联网的三大变现法宝是:游戏、广告和电商,但迪士尼这三样实际上都不是它未来变现的核心,它还是更愿意采取与下游公司合作的方式来间接通过游戏、广告和电商来变现。

游戏并不只是拥有一个好故事就能做好的,一个好游戏涉及到太多其他额外的因素,而且好的游戏设计并不一定能配合上好的内容。这就是为什么我们会看到迪士尼最终把战略定位合作这个方向上,而且我认为这个方向是完全正确的。

以《愤怒的小鸟:星球大战》为例子,将一个已经成熟的游戏和模式嫁接上一个更有名气的IP上进行开发,最终呈现出了1+1>2的效果。这款游戏结合了星球大战内的一些经典元素,巧妙地进行了开发。

类似这样的例子很多,还有乐高星球大战、乐高漫威系列游戏等等,但这些游戏往往销量都只是“中规中矩”,既并不是那种能持续变现的游戏,也不是那种风靡全球的游戏。

真正让迪士尼在游戏授权上赚到大钱的还是和EA合作的《星球大战:前线2》以及迪士尼自主研发的三消类游戏《Frozen Free Fall》。

《星球大战:前线系列》在2015年首发,曾是当年非常火爆的硬核游戏,在当年卖出了1400万份数字拷贝,同时该款游戏还拥有DLC出售,后续盈利模式有保障。

但是当《星球大战:前线2》推出后,问题就来了,销售额较一代下降了近50%,这也导致迪士尼的互动娱乐部门在2017年出现了下滑。

迪士尼需要感谢EA将星球大战IP在硬核游戏领打响,但也对EA的持续开发能力存疑,所以当EA的星球大战授权期限到期后,迪士尼有大概率会转投动视暴雪作为下一个合作伙伴。

虽然不以自营为主,但迪士尼某些火爆的IP,比如《冰雪奇缘》也足以带动某些自主研发的手机游戏火爆一把。《Frozen Free Fall》作为一款并不算太出色的三消游戏,靠着《冰雪奇缘》的IP火了一把。

可惜大部分迪士尼自主研发的游戏都主要是针对低龄儿童,大概率不会火爆全球,也不具备持续变现的能力。

迪士尼数字网络集团,简写DDN,是一个整合后的子公司集团。这里不得不说到一笔Bob Iger的小收购案例:Maker Studio

作为头部内容商,Bob Iger注意到了Youtube这样的平台夺去了大量年轻人的空闲时间。迪士尼不可能去制造这些由大量非专业人员制造的内容,原因比较简单:这些网红内容不具备可复制性。

迪士尼做了一次错误的决定。Bob Iger在2014年3月决定以5亿美金的价格收购Maker Studio,最终实际付出的价格大约为6.75亿美金。看起来这笔收购并不算大,但是当时Bob Iger的野心是寄希望于将网络自制内容开始铺上(这也可以算作是Bob Iger对Netflix这类流媒体平台真正开始注意起来的年份)。

这也给同样寄希望于在国内规模化做网红内容的公司提了个醒,这个生意不好做。

将网红内容规模化听起来很好,但实际上可赚的空间很小,而且不可控因素极大。这里面有几点因素:

1、虽然Maker Studio可以分到网红内容的广告收入,但是网红内容不属于Maker Studio。

2、流量的增大有时候并不是内容变得更优秀了,而是整个流量池变大了。有可能是互联网红利,有可能是某个特殊时间段,有可能是平台增多,不管什么原因,有很多原因都指向了和内容无关。

3、网红背后是个体,个体的道德因素不可控。举个例子:Maker Studio旗下的游戏评测网红Pewpiedie因为发布反犹太人的言论而遭到网友谴责,最终无奈被迪士尼解约封杀。

4、网红内容制作和迪士尼的制作体系差异太大。两者之间根本建立不起来任何有实际效果的节目。

随着Maker Studio的管理层不断变更,内容制作方向上出现了很大的混乱。在2016年,迪士尼决定在Maker Studio内部裁员,并且将整个公司融入到迪士尼的消费者和互动部门,成为了迪士尼数字网络集团的一大部分。这等于是将一个原创内容的部门贬成了一个内容营销部门。

总的来说这是一笔失败的收购,好在这个错误的代价不太高。

商品IP授权是迪士尼消费者零售部门最重要的核心资产。

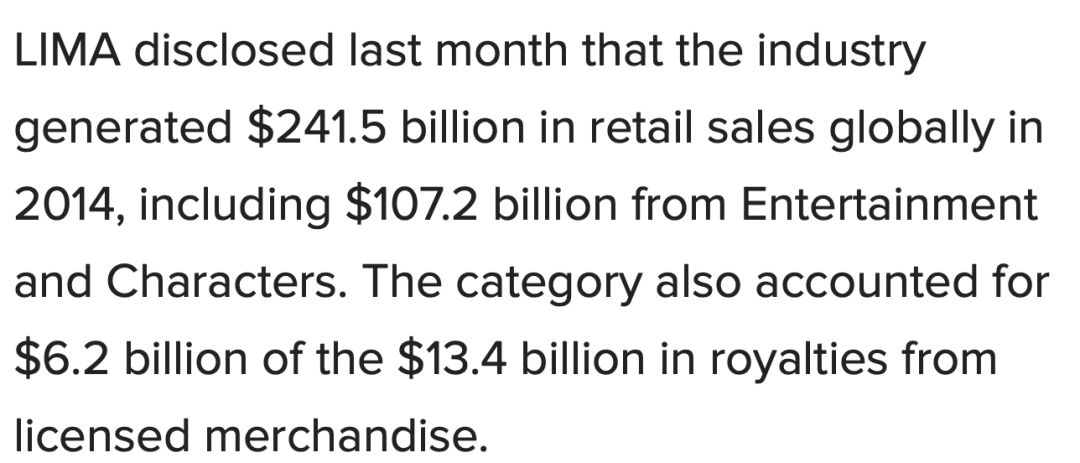

2014年,根据LIMA(http://www.licensing.org)的数据报告,全球零售业总收入为2415亿美金,其中娱乐和卡通人物等相关收入为1072亿美金,其中相关娱乐和卡通人物的授权金大约是62亿美金。

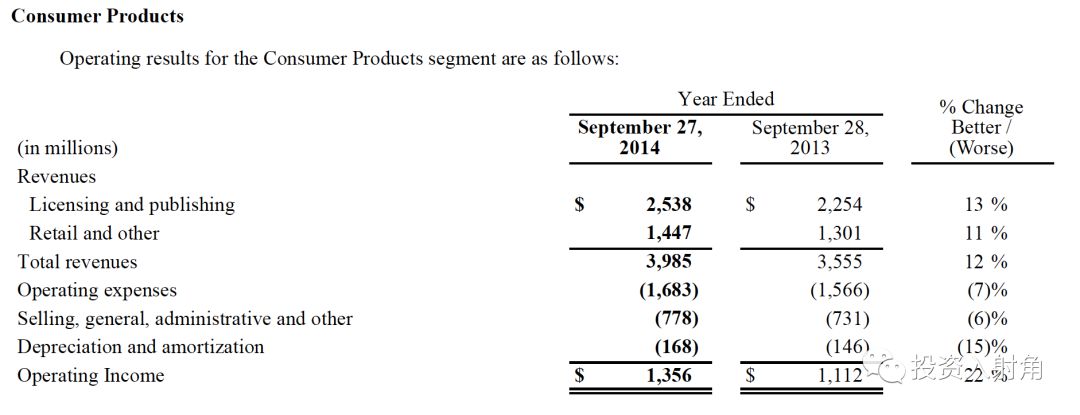

2014年迪士尼授权和发行的总收入为25亿美金,授权的单独数据没有公开发布,但我们可以大概估算出迪士尼占比的部分。

根据2014年的年报,我得知2.84亿美金的增量大部分是由于IP授权业务增长了12%。假设这2.84亿美金全部来自于授权的增量,这也就是说IP授权业务收入大概为23.6亿美金左右。

换句话说,迪士尼拥有市场上,娱乐玩具类相关授权产生的版权费38%的市场份额,按照其他公司的量来看,迪士尼遥遥领先,处于领先地位,并一直保持至今。

然而这个业务并不稳定,整个授权和相关商品销售的情况非常依赖于迪士尼当年的IP表现情况。

自从2013年底以来,迪士尼的授权零售业务就由《冰雪奇缘》、《星球大战》、以及部分漫威的电影主导着。

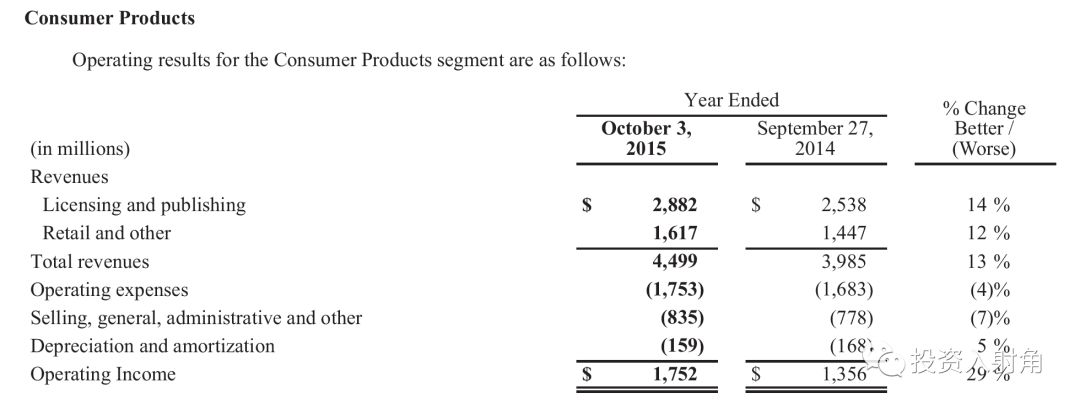

由于《冰雪奇缘》的火爆,迪士尼的授权和发行业务从2013年的22.54亿美金连续三年保持两位数百分比以上的增长,2015年达到了28.82亿美金。需要注意的是,不但是授权业务增长了,零售业务、乐园业务都因为《冰雪奇缘》一部爆款内容而持续带动走了三年。

从运营利润上来看,2014年增长了22%,而2015年增长了29%,运营利润从11.12亿美金暴涨到了1752亿美元,增长比例远超营收,这也就是说明《冰雪奇缘》带来了更大的议价权,迪士尼从零售商手里赚到了比以往更多的钱。

消费者的口味多变,授权业务虽然总规模波动率不高,但每年是增长还是下滑和电影部门的表现有直接相关的关系,尤其是动画电影部门。

当有火爆的电影内容时,内容商品相关的授权和零售收入会提高,甚至会提高毛利率,因为好的内容相关的商品拥有一定的品牌溢价可以使得玩具制造商将玩具卖的更贵。

除了这些商品和内容的因素以外,渠道因素也很大。近年来很多传统玩具店,传统的零售卖场生意受到网络电商冲击,这会同样使得迪士尼的授权业务受冲击。当玩具总动员宣布破产重组的时候,那两个季度使得很多玩具制造商当年的财报都受到了一定冲击,因为玩具总动员的销售额占比对很多玩具商来说是很高的。

简介地来说,迪士尼也会受到玩具销量下滑的冲击,造成季度业绩下滑。

总的来说,整个IP授权和零售以及数字网络营销业务都相较于乐园业务更加波动大。IP授权作为内容业务的重要变现手段之一,和电影的相关性非常高。

可是迪士尼并不拥有太多的零售渠道(仅有乐园内的商店和迪士尼商店),这些零售渠道不具备大规模扩展的可能,电商渠道也同样面临相同的问题,迪士尼并不是一个核心以渠道为主的公司,但在内容方面,它不得不把媒体内容的渠道做起来,把内容的命运掌握在自己的手里。

乐园业务之所以非常稳定,这是因为乐园本质上就是渠道同时也是内容。授权业务的收入相对来说并不高,而且一直在一个可以接受的范围内波动,对迪士尼的影响不大。

到现在,我已经写完了对迪士尼的所有部门的分析(电视部门,流媒体部门,电影部门,乐园和IP授权零售部门)

接下来我将会写一篇有关于迪士尼未来十年的文章,谢谢阅读。$迪士尼(DIS)$

精彩评论