今天小虎给大家带来的是周一强势上榜,接下来迅速沉沦的石油股$(ORIG)$

行业简介

- Ocean Rig UDW Inc. $(ORIG)$ 和上次介绍的$(SDRL)$一样属于海上钻井行业(Offshore Drilling, OSD)。

- 该行业的基本商业模式是:OSD公司拥有自己的舰队,帮大型石油公司采油并维护舰队,然后向后者收取每日租金。

- 当然租金不是日结,OSD公司和大石油公司是以订单(backlog)的形式往来,订单一般会签上好几年。

基于这样的商业模式,影响OSD公司股价的要素主要有三点:

- 1. 油价:采油本来就相对处于石油产业链下游,深海采油难度又比较高,所以OSD对油价的反应非常敏感。

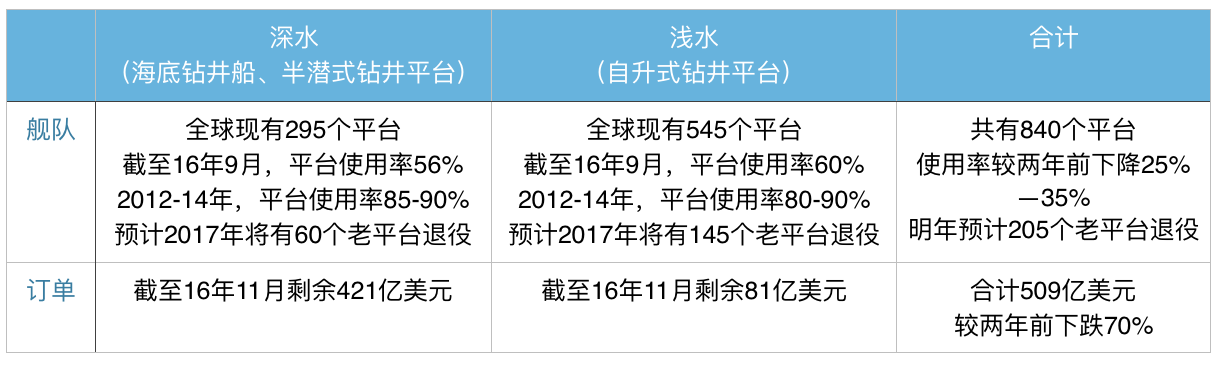

- 2. 舰队:OSD公司的主要资产,一般包括海底钻井船、半潜式钻井平台和自升式钻井平台等几个类型。

- 3. 订单:订单情况极大影响财务状况,决定着公司到底能不能熬过低油价时期。

目前行业状况如下:

- 总的来说,行业处于深冬,未来复苏情况取决于油价。

- 业内共识是油价稳定恢复到50美元以上行业才会开始复苏。

- 另据EIA数据,15年海上原油产量已占总产量的29%,超过美国页岩油6倍,若能复苏行业前景光明。

公司简介

- ORIG并非行业巨头,但由于舰队资质不错,比较受到市场关注。

- 目前拥有平台共13个(其中3个在建),规模较小(行业三巨头SDRL有54个平台,ESV有59个,RIG有62个)。

- 其中2个是第五代半潜平台,剩下都是第六/第七代的海底钻井船,年轻程度为业内第二。

- 截至16年12月1日,剩余订单$18.5亿,环比下降16%。

- 剩余订单金额在行业内属于中等规模。

财务简介

市场看法

ORIG在16年Q2财报后电话会议中宣布可能需要重组,甚至可能申请破产保护,股价大跌成为毛票。

一度收到纳斯达克的退市警告(股价长期低于1美元按规定需要退市)。

11月OPEC减产协议达成,油价上涨,ORIG也随之回涨。

12月14日公布Q3财报之后股价再次大跌,空方理由如下:

- 1.没有实质性的订单增加,就多了一个5000万美元、17年Q1到期的短期合同。

- 2.原有18亿订单里9亿有被砍风险(客户是道达尔公司,此前已取消过ORIG两个订单,造成后者担保贷款违约,不得不卖掉一艘新船还债),另外9亿里一大半要在17年Q2到期。

- 3.有12.8亿原本2021年到期的高级担保贷款已违反贷款合同,债主可能要求重组。

- 4.没有进行债券回购:由于Q2的“破产”说,ORIG的债券价格一度大跌50%以上,市场原本预期公司会乘机回购债务,但事实是ORIG没有这么做,再结合订单和债务风险,投资者情绪受到极大打击。

- 5.管理层(主要是CEO)过往诚信可疑,也许会践踏中小股东权益中饱私囊。

昨日股价又反弹了12%,多方理由是:

- 1.不管怎么说拿到了订单,而且现在在针对一个17年到期的订单申请延期。此外还赢了一场官司,拿到了道达尔给的2300万违约金,后续可能还有6700万。

- 2.砍订单要付75%违约金,以现有油价来说道达尔这么做的概率不大,更有可能降低费率。

- 3.ORIG要是宣布破产保护债主就拿不回多少钱,他们会让步的。

- 4.公司已经说明Q3没有回购的原因是为了保持账面流动性,这是明智的做法,而且以现有订单和现金来说,还债问题不大。

- 5.CEO持股9%,资本运作手段高超,不用过分阴谋论。

总结

大方向上ORIG和SDRL一样,作为油服股它们目前面临的最大问题是“与时间赛跑”。

明年如果油价没有实质性好转,可能被砍订单、现金流萎缩、还债困难,面临极大破产风险,如果油价顺利上涨则前景光明。

具体来说ORIG比SDRL风险更大,主要因为后续订单不足和债务违约情况不明,Q3财报后的暴跌正是因为市场不看好它能熬到油价正式复苏(OPEC调查报告认为17年下半年才会供需平衡)。

虎友@Louiy 曾言SDRL可以理解成70美元的WTI半年看涨期权,那么小虎认为ORIG是个更短期的看涨期权。

所以ORIG风险极大,强烈建议大家入市需谨慎。

#冬季争霸赛# #前十买什么#

精彩评论

而且看看他是怎么在DRYS上坑散户的。