$道琼斯(.DJI)$

$道琼斯(.DJI)$ $标普500(.INX)$ $纳斯达克(.IXIC)$ $上证指数(000001.SH)$ 本轮经济扩张周期已经持续了十年,有越来越多的投资者猜测美国下一次危机将以何种形式在何时到来。

经济不可能无限制扩张,总有一天要结束。在金融市场基本面疲软浮现后,大量资金突然并迅速地出逃风险资产或许将是引发下次经济衰退的导火索。

此外虽然美联储不是经济衰退的直接原因,但是美联储的政策塑造了由信贷驱动的经济扩张,这给危机的滋生提供了土壤。

经济扩张总有一天要结束

主流媒体忽视了经济的基本规律,它不是一根线性向上的直线,而是有高低起伏的周期。

(主流媒体期待的经济周期,图片来源:Lance Roberts)

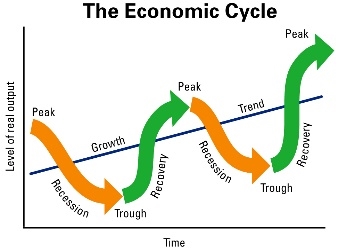

(经济周期的真实样貌,图片来源:Lance Roberts)

虽然人们希望经济的扩张周期能够永续,但是这在历史中从未发生过。本轮经济扩张周期的驱动力是大量流动性被注入金融系统,极度宽松的利率政策和迅速飙升的债务累积。

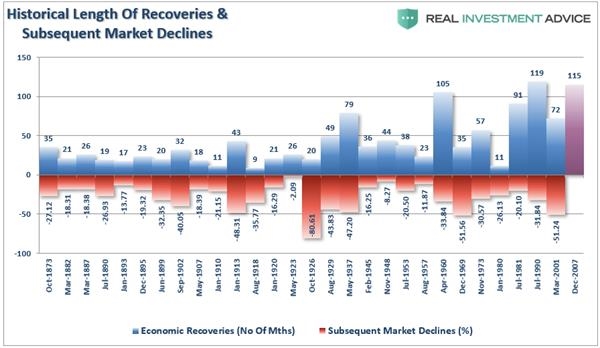

本轮经济扩张再延续4个月就将打破百年历史纪录,目前经济扩张周期最高纪录是1990年7月开始的119个月。

(历史中的经济扩张与经济衰退,图片来源:Lance Roberts)

美联储政策与经济衰退

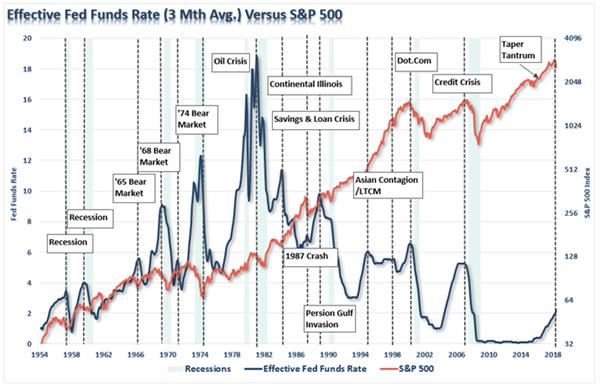

自从1950年以来的经济衰退都和美联储的货币政策调整有关,但这不意味着是美联储加息直接引起了经济衰退或金融危机。

在整个利率周期中,美联储的政策塑造了由信贷驱动的经济扩张,这给危机的滋生提供了土壤。

(1950年以来的经济衰退与美联储基金利率,图片来源:Lance Roberts)

回顾过去的经济衰退后,美联储每次都会放宽货币政策来刺激经济增长。他们如此做是为了阻止经济下滑,但是这同时也扼杀了经济系统自行清除冗余的机会。

宽松的货币政策以及持续放宽的监管的环境导致市场主要参与者的贪得无厌。与此同时,投资者取得资本更容易也助长了他们的贪婪。

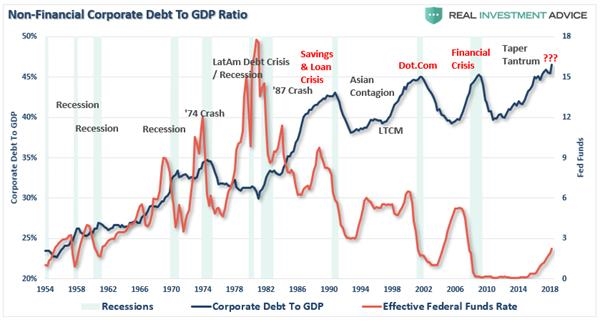

如下图所示,每次美联储放宽货币政策后,债务占经济的比重就激增。而当美联储货币政策转向后,危机通常很快就会接踵而至。

正是由于美联储的干预,经济系统无法清除此前累积的冗余,系统内的杠杆持续增加,因此每次危机都比上一次更严重。

(1950年以来的经济衰退与美联储基金利率,图片来源:Lance Roberts)

自从1980年以来,过度杠杆化的金融系统和联邦基金利率下降是为了刺激消费和经济活动。不过问题在于,美联储为限制系统性影响,每次都需要比此前更低的政策利率。

现在的利率水平仍然接近有纪录以来的最低水平,而下一次危机将再次需要美联储采取重大举措,来阻止有债务支撑的、持续了十年的经济周期土崩瓦解。

下次经济衰退前瞻

在金融市场基本面疲软浮现后,大量资金突然并迅速地出逃风险资产或许将是引发下次经济衰退的导火索。

最近几个月,经济衰退的风险逐渐上升,并已经出现了大量的警告信号,比如近乎倒转的收益率曲线,全球经济动力下降,名义和实际债券收益率较低等。

更令人忧心的是,处理下次金融危机可能将超出美联储和美国政府的能力范围。

如果经济衰退很快到来,美国政府将没有工具来对抗它。白宫和国会无法将财政政策作为反周期稳定器。

美联储将没有充足的降息空间,来提供足够的刺激措施。至于更多的非常规政策,美联储可能不会有这个动机或胆量,更不用提执行这些措施的权利了。

因此,美国投资者需要为下一次经济下行做好准备,这次衰退可能将是规模较大、持续时间较长的,可能将在下一次金融危机发生时到来。

危机将在出乎投资者意料的时间到来,历史上的危机一向如此。

另外有一个危机的共同之处是,美联储认为通货膨胀是个问题,而他们可以通过货币政策来调控通胀。这一次也不例外。

精彩评论