文|《巴伦周刊》中文版撰稿人 吴海珊

编辑| 康娟

2020年的股市不乏传奇,这让分析师很难预测一些公司的股价。但可以确定的是,Airbnb将是一个长期增长的故事。

12月10日上市的Airbnb和早一天上市的Doordash完美的结束了这一年的IPO热潮。

本周过后,2020年的IPO活动也基本结束。根据Dealogic的数据,截至12月7日,这两家公司上市之前,美股已经有397宗IPO交易,筹集了近1,450亿美元,这几乎是2019年同期的两倍。2020年最大的IPO仍是Pershing Square Tontine Holdings (PSTH)上市,这家由比尔·阿克曼(Bill Ackman)领导的特殊目的收购公司融资额达40亿美元。

上市当天,Airbnb和Doordash两家公司分别上涨了112%和87%。这两家公司都是以一种不同寻常的“荷兰式拍卖”的方式上市,且都在距离交易的近日提高了发行价指导区间,但股价仍然在上市首日出现了大幅上涨。但是后市来看,这两家公司将走向不同的方向。

Doordash(DASH)当前的估值已经过高,这家“美国版美团”的高股价得益于疫情红利,但是随着疫苗好消息,疫情红利将逐渐消失,支撑起高股价的条件已经不复存在。同时该公司也面临着来自Uber、Lyft等公司的激烈竞争。

而Airbnb(ABNB)则是完全相反的情况,这家共享房屋领导者在疫情早期遭遇了突如其来的冲击,但是随着疫情的稳定,人们开始恢复旅行,这种具备独立性的房屋将是人们优先于酒店的选择。受益于此,以及该公司的品牌稀缺性、市场地位等,Airbnb的股价将盈利持续上涨。

所以,《巴伦周刊》的判断是,卖掉Doordash,买入Airbnb。

“荷兰式拍卖”定价,还是低了

2020年底最火爆的两个IPO——Doordash和Airbnb上市首日都出现了暴涨。12月9日Doordash上涨了87%,12月10日Airbnb上涨112.8%。

但这并不是公司想要看到的。

这两家公司上市都包含了一种不同寻常的方式——荷兰式拍卖,也被称为减价式拍卖,就是从非常高的价格开始,依次递减直到有人愿意接受为止。这一定价方式旨在让IPO的定价更接近于“市场”价格。通过迫使投资者明确自己愿意支付的价格,让公司应该能够更好地了解市场需求,并能够设定一个更公平的IPO价格。

这一方式曾在2004年被用于谷歌(Google)的IPO,2020年9月视频游戏开发工具的制造商 Unity Software (U)在IPO中也使用了“荷兰式拍卖”的方式。

多年来硅谷和一些高成长公司都在抱怨,企业在IPO过程中受到了欺骗。

基准投资(Benchmark)的风险投资家比尔•格利(Bill Gurley)就是这种观点的坚决支持者。他一直对 IPO 过程持严厉批评态度,称当 IPO 定价过低时,公司及其员工会受到欺骗,财富会转移到机构投资者手中。“传统的上市方式已经被系统性破坏,每年都在掠夺硅谷的创始人、员工和投资者数十亿美元,”格利在8月份的一篇博客文章中写道。他指出,2020年上半年的 IPO以首日收盘价计算,平均低估了约80亿美元,低估幅度为31%。

在传统的IPO承销机制下,投资者买入的价格和数量在承销范围之内和之下,但不超过承销范围。这使得该公司和承销商很难估计超过这一区间的需求。

随着科技股和其它IPO产生强劲需求,可能会造成IPO定价较低的局面,然后首日上涨或大幅上涨。在许多情况下,热门的IPO被超额认购了30倍以上。上市首日,投资者争相购买股票,引发了一波又一波的疯狂炒作。

Doordash和Airbnb的上市模式设计正是为了改变这一情况。甚至在接近交易日,两家公司都提高了发行价区间。在开始交易的前两个交易日,Airbnb修改了上市条款,将发行价从指导区间每股44美元至50美元,上调至每股56至60美元,同时小幅度减少了发行股份的数量。

但是12月10日,Airbnb将IPO发行价定在了68美元,高于其发行区间上限,但开盘价就飙升至146美元,最高触及165美元。股价收于144.71美元,上涨112.8%。Airbnb市值达到864亿美元。

根据Dealogic的数据,Airbnb的IPO募资规模为35亿美元,是本年度的第三大IPO。早一天上市的Doordash是第四大,IPO募资规模34亿美元。

DoorDash在开始交易前三个交易日也将发行价区间从每股75美元至85美元,上调至90美元至95美元,但最终发行价为102美元。

由此可见,市场对这两项交易的强劲需求。发行价的上调,正体现了这种上市方式能够让公司更好的了解市场的需求。

但是,DoorDash和Airbnb采取的“荷兰式拍卖”仅用于其发行价定价方式,在新股配售上,仍采取了传统的方式。首先,只有出价在发行价以上的投资者才能够被分配到股票,这意味着在传统IPO中能够低价拿筹码的大机构如果出价不够高,将会被排除在交易之外;其次公司还可以决定在同样出价高的投资者中,谁可以获得配股,筛选出公司认可的长期持有者,而不是短期交易者。这种“混合式拍卖”上市方式被形容为,“像拍卖一样出价,像传统交易一样分配”。

但是从结果来看,Airbnb和Doordash的“荷兰式拍卖”定价方式并未实现其目标,公司上市之日股价都出现了大涨,最终IPO发行价还是偏低了。

Doordash向左

尽管采取了同样的上市策略,也同样出现了上市首日大涨,但是市场对未来两家公司的股价预期呈现出不同的方向,Doordash股价已经偏高,而Airbnb的利好刚刚开始。

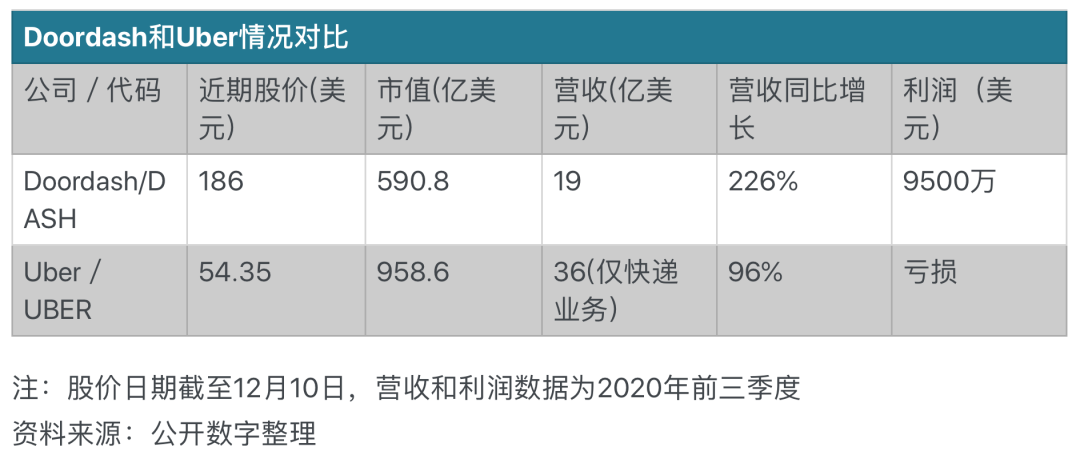

Doordash成立于2013年,被称为“美版的美团”,主要从事食品配送业务。Doordash的上市时机非常好,在它上市之前,美国的食品配送被《巴伦周刊》形容为,像“野火一样迅速增长”。同样有食品配送业务Uber股价自10月30日上涨了64%,Lyft的股价自10月底以来上涨了118%。

而且在招股书中,Doordash讲述了一个比同行高得多的增长故事:2019年收入去年猛增204%,达到8.85亿美元,当时还没有新冠疫情。2020年前三季度该公司收入为19亿美元,较去年同期增长226%。这一增长速度是Uber的两倍以上。而作为其主要竞争对手的Uber在2020年前三季度快递业务收入为35亿美元,同比增长96%。

DoorDash声称拥有美国食品外卖业务的大约一半,并且似乎正在从Uber和Grubhub(GRUB)手中夺取市场份额 。更令人惊讶的是,Doordash的亏损在大幅收窄,2019年前三季度,该公司亏损了5.34亿美元,2020年同期亏损1.49亿美元,但如果看未计利息、税项、折旧及摊销前的利润(Ebitda),则为盈利9500万美元。Uber和Lyft都尚未达到该指标的收支平衡。

鉴于跟增长速度比同行高出很多,《巴伦周刊》对DoorDash的财务有所质疑,甚至将其与在2014年IPO的King Digital Entertainment进行对比。2013年,King Digital的收入为18亿美元,同比增长了1000%以上,这是因为该公司“有史以来最热门的移动视频游戏”Candy Crush风靡一时,该公司以每股22.50美元的价格上市,两年后出售给了动视暴雪( Activision Blizzard) (ATVI),每股18美元。

《巴伦周刊》称,“DoorDash拥有自己的Candy Crush时刻”。

在该公司披露的上市文件中,DoorDash及其审计师表示“发现我们在财务报告内部控制中存在重大缺陷。”DoorDash还承认差异化很难,承认食品交付在超级竞争中是公认的。在这个行业中的三方,每一方——驾驶员,消费者和饭店——都对价格敏感。Uber和Lyft一直在拼车方面竞争激烈,在送餐方面也是如此。

一些机构也对Doordash的未来表示了担忧。

美国投行DA Davidson分析师汤姆·怀特(Tom White)在Doordash上市前开始覆盖该公司,并给予“买入”评级和93美元的目标股价,但他承认该公司的高增长阶段已接近尾声。他预计该公司今年的收入增长222%,2021年为56%,2022年为21%。

BTIG Research分析师杰克·富勒(Jake Fuller)给Doordash“中立”的评级。富勒在一份研究报告中写道:“ DoorDash率先提出了物流交付模式,并且已经在疫情中受到欢迎,但是随着上市第一天股价的大幅激增,我们确实无法对其估值感到满意了。” 他认为该公司的收入可持续增长在20%-25%范围内,并且他认为它可以产生25%-30%范围内的Ebitda利润率。但他认为这次强势的IPO为其提供的进一步上涨空间有限。

摩根大通经济学家斯特林·奥蒂(Auty)近日在一份长达151页的报告中建议投资者从疫情时代蓬勃发展的高估值股票中转移到周期性敏感的股票中。他认为,经济将在明年第二季度开始好转。对于高估值股来说“业绩的好消息已经被计入溢价估值股票中,而经济状况的好转为提振基本面和实现平均交易的回归提供了潜力。”

因此,DoorDash是新冠时代的赢家,但在正常时候却面临是艰巨的任务。上周, Zoom Video Communications(ZM)报告其最新季度的收入增长了367%。该消息传出后,该股仍然下跌了15%,因为投资者开始担心增长放缓。

奥蒂呼吁,现在是时候从诸如Zoom Video Communications,Okta和DocuSign之类的超昂贵软件股票中获利了,并在其他地方寻找便宜货。

Airbnb向右

而比Doordash晚一天上市的Airbnb则是完全不同的状况。

Airbnb成立于2008年,该公司率先提出的房屋共享和房屋租赁概念,如今这一概念已经成为这家公司的代名词。如今Airbnb在220个国家和地区的10万个城市中有560万个房源,其超过一半的营收来自美国以外。2017年,Airbnb以2亿美元的价格收购了Luxury Retreats,现在叫做Airbnb Luxe,其房间每晚租金高达数千美元。相比于那些专注于度假租赁的网站,Airbnb更倾向年轻人。千禧一代贡献了其业务收入的大部分,其平均每日房价约为每晚130美元。

2020年疫情期间,Airbnb经受了严重的打击。2019年这家公司出手阔绰,在销售、营销以及建立中国业务上投入大量资金,令当年销售额增长33%,至48亿美元,但却亏损了6.74亿美元。疫情后,该公司不得不以近平均10%的高利率借入20亿美元,并向其贷方提供价值2亿美元的显著价内的期权。它还在5月解雇了近25%的员工,并大幅削减了销售和营销支出。2020年前三季度,其销售和营销支出同比下降了54%。

这一打击使得Airbnb更侧重于盈利能力。Airbnb在4月份将重点转移到了长期住宅挂牌上。这种策略似乎奏效了。在截至9月30日的一个季度中,即使收入下降了18%,Airbnb的利润仍为2.19亿美元。招股说明书显示,该季度成本和费用还下降了35%。

而《巴伦周刊》指出了一个关键点:Airbnb是一个重新开放的业务,当消费者和商务旅行活动在疫情后开始恢复后,需求将会激增。在疫情期间,想要避开风险的旅行者也更倾向于住在私人住宅而不是酒店,这会让Airbnb比传统的酒店更快反弹。尽管由于疫情仍有反复,当前季度Airbnb仍将疲软,但投资者希望在2021年和2022年能够实现全球普遍接种疫苗。届时,Airbnb将迎来更好的时期。

Airbnb未来值多少钱

在Airbnb上市前,机构已经纷纷发布相关研究报告,对Airbnb的未来做出预测。

大西洋证券(Atlantic Equities)分析师詹姆斯·科德威尔(James Cordwell)称“Airbnb就是旅行界的苹果”。他给予Airbnb“增持”评级,目标价为每股75美元。他预计,Airbnb今年的营收预计将达到33亿美元,比2019年下降31%,但到2021年将增长30%,到2022年将再增长40%至60亿美元。到2023年,该公司的息税前利润将达到约10亿美元,每股收益将为40美分。

12月10日上市当天,Airbnb达到144.71美元,已经接近其预期的2倍。

纽约大学市场营销学教授兼科技企业家斯科特·加洛韦(Scott Galloway)表示,到2022年底,Airbnb的市值将超过1000亿美元,相当于每股150美元以上。截至12月10日,Airbnb的市值为864.6亿元,距离该目标价也不远了。

Wolfe高级分析师Jared Shojaian认为,新冠疫情以积极的方式改变了Airbnb和家庭共享市场的旅游格局,他将Airbnb评为”优于大市”,并给出135美元的目标价。他在Airbnb上市前一日称,该公司的表现要优于其他传统住宿,部分原因是其模式非常适合与社交隔离。预计Airbnb将继续获得新客户并扩大其市场份额。

2020年的股市不乏传奇,这让分析师很难预测一些公司的股价,甚至一直跟着公司的股价提高目标价。新能源汽车的股价就是其中的代表。分析师们对Airbnb看起来激进的预期,在上市当天就被都超越了。这也让人怀疑是否其股价已经过高?

这个问题有点难。毕竟,出人意料已经是2020年股市的常规动作了。

但是可以确定的是,Airbnb将是一个长期增长的故事。它的长期增长来自可负担的旅行、低渗透率、偏爱体验性旅行的消费者、全球中产阶级的增加以及人口的老龄化。

12月10日,Airbnb的高管们没有去敲钟,而是用一部来自世界各地的房东的影片敲响了上市钟声,打开了市场。

精彩评论