$瑞丽医美(02135)$ $医美国际(AIH)$ $朗姿股份(002612)$

瑞丽医美 02135.HK,今起开始招股,申购截止时2020年12月18日。下面胖猫第一时间为大家分析瑞丽医美投资价值及申购策略。

招股概况

股票名称:瑞丽医美 02135.HK

招股日期:12月15日-12月18日招股

发行股份:发行34250万股,其中90%为配售,10%为公开发售。

发售价:0.3元-0.4元

每手股数:10000股

所属行业:医疗保健

发行市值:6.17亿~8.22亿港币

发行市盈率:66.04倍

入场费:4040..31港元

暗盘交易:2020年12月25日

上市日期:2020年12月28日

保荐人:创升融资

绿鞋:有

基石:有,2名基石投资者

瑞丽医美投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

瑞丽医美是一家浙江医美服务供应商,主要服务内容包括美容外科服务,对面部或身体多个部位进行的美容外科诊疗;微创美容服务,包括美容注射诊疗;以及皮肤美容服务,主要包括各种美容能量型诊疗。公司所有的医疗美容机构均以“瑞丽”、“瑞丽整形”以及“Raily”营运。

指标一、财务状况分析(胖猫评分4分/10分)

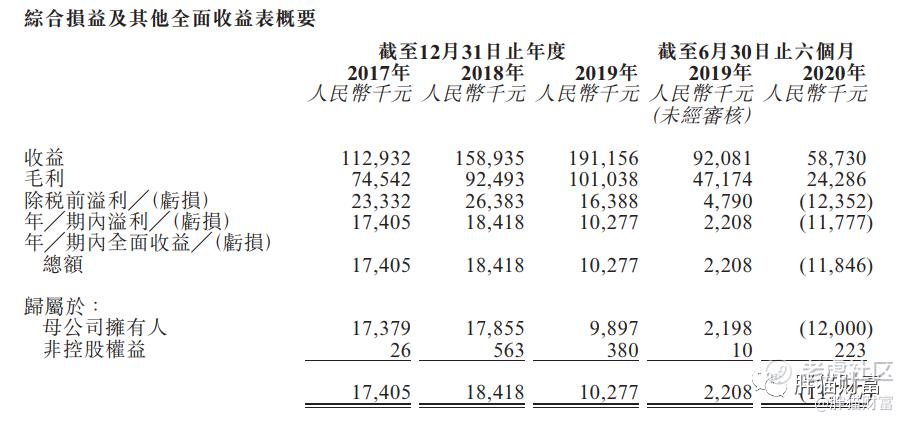

营收:2017年、2018年、2019年及2020年上半年,瑞丽医美实现营业收入1.13亿元、1.59亿元、1.91亿元、5873万元。

净利润:2017-2019年,公司分别实现净利润分别为1740.5万元、1841.8万元、1027.7万元、-1177.7万元。

毛利率:公司近三年毛利率也在不断下滑,从2017年的66%降至2019年的52.9%再到2020年上半年的41.4%。

【胖猫分析】

从业绩能力看,瑞丽医美收益稳健,盈利能力持续下滑,基本面堪忧。需要注意的是

1、净利润持续下挫由盈转亏,毛利率屡创新低

2017年、2018年、2019年及2020年上半年,瑞丽医美净利润分别为1740.5万元、1841.8万元、1027.7万元、-1177.7万元。对于净利润持续下滑,由盈转亏,公司称,是由于瑞丽天鸽手术室附近的污水管道意外洩漏,瑞丽天鸽的美容外科服务于2020年5月至2020年6月暂停;及**疫情对客户光顾医疗美容机构的意欲减少以及普通消费者在医疗美容服务中的总体消费情绪降低。

与此同时,公司毛利率也在不断下滑,从2017年的66%降至2019年的52.9%再到2020年上半年的41.4%。毛利率的下降主要是因为销售成本的大幅增加,2017年、2018年和2019年以及2020年1-6月其销售成本分别为3839万元、6644.2万元、9011.8万元以及3444.4万元。

2、盈利源头用户平均开支持续锐减,客户消费降级

无论是在皮肤外科服务、微创美容服务以及皮肤美容服务中,瑞丽医美的活跃用户的平均开支这一指标均处于下滑的状态,其中美容外科服务中最为明显,由2017年的平均17193元逐年递减至2019年的10609元。尽管活跃人数在增加,但其活跃用户平均花销大规模的降低,也使得其净利润处于一个下降的状态。

指标二、行业前景及IPO表现(胖猫评分6分/10分)

2019年中国医疗外科诊疗市场占整个医疗美容服务市场的58.2%,达到人民币836亿元,而2015年为人民币388亿元,2015年至2019年的复合年增长率为21.1%。近年来,美容非外科诊疗因其恢复期短,在中国越来越受欢迎。

【胖猫分析】

从行业前景看,瑞丽医美的赛道优势颇为明显,它的投资潜力还很大,很有可能被概念炒作。

1、医美行业“冰火两重天”,中小医美机构面临持续亏损的境地

中国的医疗美容服务渗透率仍然很低,具有巨大的发展空间。据行业报告,2019年中国医美市场总收入达人民币1,436亿,且预计到2024年将以约17.3%的复合年增长率增长。根据天猫最新公布的资料,今年双十一期间,平台录得医美医疗订单量环比增长近7倍,成为最受欢迎的生活服务项目。

瑞丽医美主要业务包括两个方面,即医疗美容服务和医疗美容管理咨询服务,行业高速发展对区域非龙头医美机构受益不大。医疗美容服务方面,公司提供定制的专业及整体性医疗美容解决方法,以满足客户的特殊美容及抗衰老需求。医疗美容管理咨询服务方面,公司为第三方医疗美容机构提供管理咨询服务,主要涉及他们的营运及管理、销售及营销。

美容外科服务给公司贡献了主要收入来源,主营收入占比持续降低。公司于2017年-2019年及2020年前6个月分别占公司当期总收入的50.2%、36.2%、28.8%以及24.5%。

2、深耕杭州排名第四,市场份额却仅有4.1%,区域竞争优势不明显

瑞丽医美目前有四所医疗美容院,其中三所在浙江,一所在安徽。自2020年初至6月,杭州瑞丽收益最多,其收益占比为52.5%,瑞安瑞丽、瑞丽天鸽以及芜湖瑞丽分别收入占比为15.3%、14.6%以及17.6%。

按2018年医疗美容服务收益计,瑞丽医美在杭州及浙江省所有私营医疗美容服务提供商当中分别位列第四及第五位。根据弗若斯特沙利文报告,按2019年医疗美容服务收益计,公司在杭州市所有医疗美容服务机构中排名第四位。市场份额仅有4.1%

指标三:新股中签率预估评分(评分10分/20分)

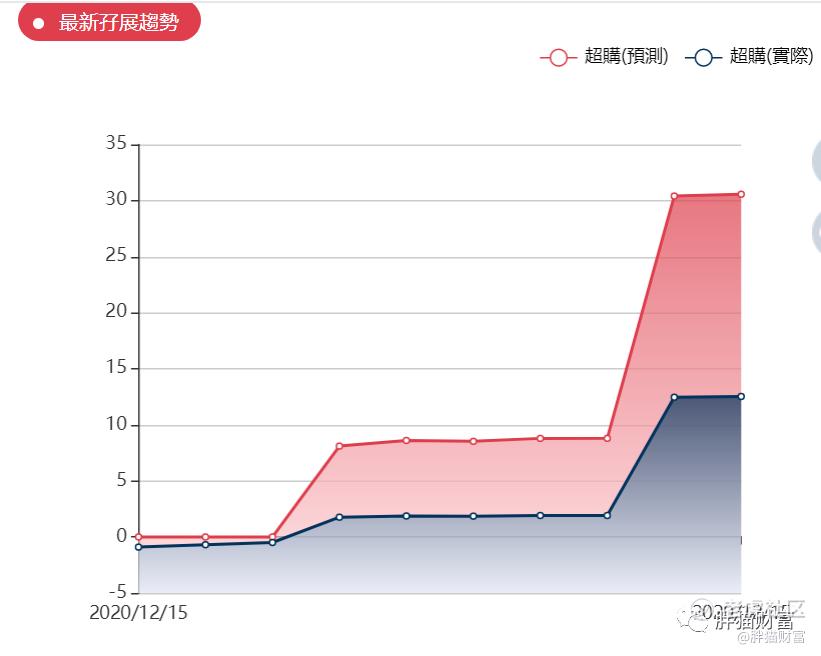

【胖猫分析】从中签率角度看,由于此次瑞丽医美入场费4040.31港元,入场费定价偏低,此次瑞丽医美由妖股保荐人操刀,公司基本面一般,小伙伴们申购还是以搏冷为主,预计最终超购在15-50倍之间,预计申购人数在3-5万人左右比较合理。此次瑞丽医美预计一手中签率在5%-10%,申购25手稳中1手,中签水平偏低。

指标四:保荐人往绩评分(评分12分/20分)

【胖猫分析】

本次上市保荐人为创升融资,今年以来创升融资有5个已上市项目,全部都是独家保荐。除了创业板小票天泓文创首日跌近30%,沧港铁路微涨5.26%外,3只标准主板小票智中国际、濠江机电、科利实业控股全部暴涨,可见是个造妖股的高手,所保荐的项目IPO行情波动性强。

指标五:基石投资者评分(胖猫分10分/20分)

瑞丽医美IPO引入2名基石投资者,包括昊海生物科技控股有限公司,途益香港有限公司,合共认购3000万美元。

【胖猫分析】

瑞丽医美IPO拉来2名基石投资者,按招股价中间价计算,合计认购公开发售约25%的股份,有6个月禁售期。值得一提的是昊海生物科技控股有限公司专注投资医美公司,曾在2016年作为基石参与香港医思医疗集团IPO,暗盘收涨8.91%,首日微跌1.65%,战绩较为一般。当然小妖股看基石,投资参考意义不大,可能是自己人拿货多的一条渠道罢了。

指标六:超额认购倍数(胖猫分5分/10分)

【胖猫分析】妖股保荐人创升融资近期战果累累,大家搏冷申购热情较高,根据捷利交易宝预计瑞丽医美孖展大概率在15-50倍之间。

指标七:估值水平评分(胖猫评分10分/20分)

瑞丽医美发行市值约6.17亿-8.22亿港币。净利润为7293万人民币(约8646万港元),公司2019年的PE约为61.7倍-82.2倍。

国内成功IPO登陆资本市场的医美服务企业,本就屈指可数,加上瑞丽医美,可比的行业公司只有四家,包括在三板挂牌的华韩整形、美股的医美国际和A股的朗姿股份。

同样处于医美赛道,各个产业链环节的差异可谓巨大,行业冰火两重天。

医美赛道上游的玻尿酸细分就孕育出了三家A股上市公司,其中爱美客和华熙生物市值皆超过600亿。反观市场容量更大的下游医美服务连锁,华韩整形40亿市值、朗姿股份108亿市值、医美国际7亿市值,可谓惨淡。作为行业下游区域医美服务连锁瑞丽医美体量较小,上市表现看资金炒作情况,具有较大不确定性。

胖猫新股评分汇总:

瑞丽医美投资价值评分合计——57分

新股申购评级:

积极申购:综合评分总得分 ≥80 分

尚可申购:70 分 ≤ 综合评分总得分 <80分

谨慎申购:60 分 ≤ 综合评分总得分 < 70 分

放弃申购 :综合评分总得分 < 60 分 √

胖猫点评

瑞丽医美是一家浙江医美服务供应商。自1月份递交招股书上市无果后,瑞丽医美又迅速再次递交招股书。相对于1月份招股书披露的数据,瑞丽医美最新报告期内由盈转亏,看来瑞丽医美真的十分迫切地想寻求上市募资

财务数据显示,公司2019年总营收和净利润双双下降,净利率和ROE逐年走低,盈利能力增长欠奉。负债率也偏高,基本面问题较大,未来业绩成长性想象力缺乏,并非价值投资的好标的。

短期从打新的角度看,有绿鞋机制,无首次公开发售前投资,有2个基石,体量偏小但也并非太细。处于医美赛道,各个产业链环节的差异可谓巨大,行业冰火两重天,作为行业下游区域医美服务连锁瑞丽医美并不占优势。

招股书唯一的亮点,可能就是保荐人创陞融资,今年已经连续搞出3个首日暴涨一两倍的“大妖股”了,可谓造妖小能手。若最终超购超过15倍,套路回拨的话,可能有一定期待值,因为除此别的真没有什么看头。胖猫对其IPO行情表现持中性态度,暗盘和首日能否上涨,全看资金炒作情况。

免责声明:

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议。笔者认为此报告所载资料的来源和观点的出处客观可靠,但笔者不担保其准确性或完整性。笔者不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。

精彩评论