逸仙电商,一个由资本孵化的新消费。今年回过头看,新消费绝对是资本市场的宠儿。以完美日记、喜茶、泡泡玛特等为代表的新消费品牌,正站在浪潮之巅。

先说说我的核心观点:万亿美妆行业里,绝对是看$逸仙电商(YSG)$ 一个就够了!!可以说,看懂了它,你就看懂国内美妆这个大市场,甚至是我国消费品的一个新趋势。

一、赛道

在一个大的方面去看,消费,一个真正的长牛赛道。消费行业是人们永远都需要的,这里面潜藏着太多超过万亿的细分赛道:酒、食品饮料,日化用品等等。

往小了看,这世界上最好赚的钱或许就是赚女人的钱。再细分,这么多年龄段的女人中,哪一类群体又是更好赚钱的呢?答案就是咱们的95后和00后。目前,我国的95后、00后人口分别达到1.71和2.32亿,2019年,这个年龄段的人消费了中国58.5%的美妆产品,预测2025年这个消费比例会进一步达到61.3%。

再看另外一组数据,2019年,咱们的95后、00后贡献了整个美妆线上消费的70%以上。这类消费主力军的特点就是:没钱,容易接受新东西,特别信任KOL(网红大V),易冲动消费。

可以说,他们的消费习惯在改变整个美妆行业的运营模式。而完美日记的母公司──逸仙电商刚好抓住了这帮年轻人的心。

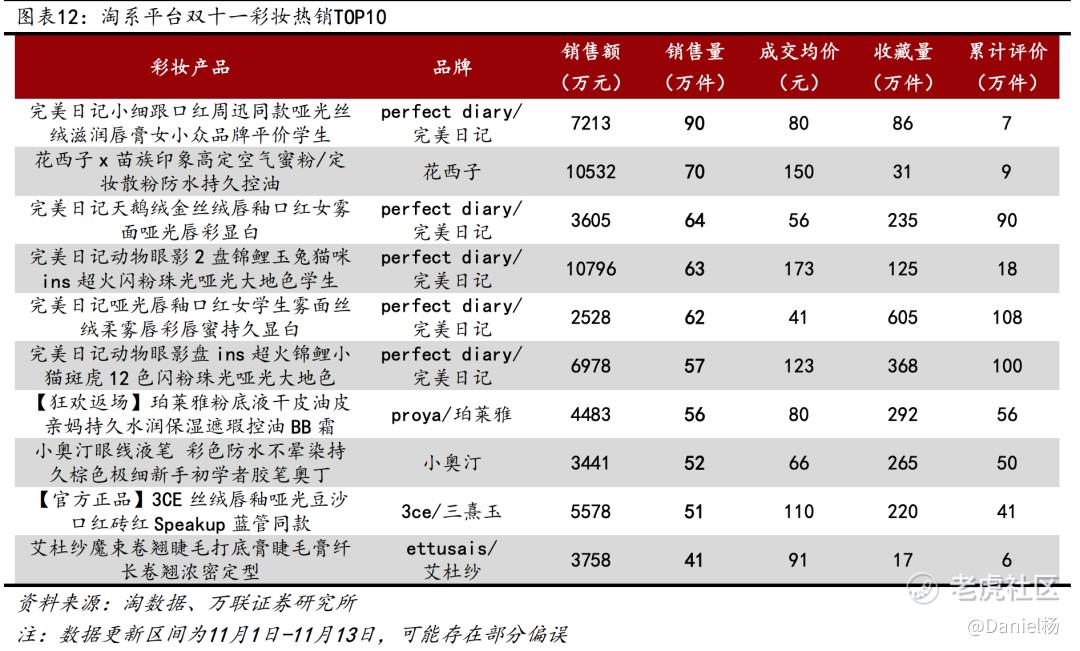

二、逸仙电商的打法

一直以来,双十一都是对国内消费品大趋势的一个参考,今年双十一非常值得注意的在于化妆品景气度进一步提升,仅双十一一天的销售额(458.31 亿)就超过去年整个11月(434.20 亿),而且,是量价齐升。

今年双十一化妆品成交额单价约为 160 元/件,比去年 11 月的 99 元/件足足高了60%,不知道大家看到这个数据什么想法,我被深深的震撼住了,这个数据,只能用恐怖来形容。

一群没什么钱的年轻人,居然能为美付出这么多钱,而且,付出逐年提升。

其中,美妆分两大板块,一类是肤护品,一类是彩妆,咱们今天主要看彩妆。彩妆,完美日记,霸榜....

逸仙电商的打法完全是纯互联网逻辑。首先,他没经销商,早年间所有的收入都来自线上,公司从成立开始做的第一件事就是布局天猫京东唯品会等传统电商,然后陆续布局小红书、抖音、快手、B站等社交平台电商,积累流量。

逸仙特别会利用KOL,而且,公司是最早一批把KOL作为主力营销资源的美妆公司。和公司合作的KOL超过15000人,除了李佳琦、薇娅这种顶级主播外,公司还特别注重中腰部KOL的投放,力图每一款产品都能营造出“全网讨论”的宣传效果...

通过这样一套组合牌,公司旗下爆品叠出,完美日记在2019年坐上国内电商彩妆的王座,销售额超过30亿;2019年收购的小奥汀,被公司赋能以后,也在近些日子爆品频出,2020年前三季度收入达到6亿,有这样一套玩法,不难想象,公司刚成立/收购的完子心选、Galénic也将成为爆品叠出的子品牌了。

公司从2019年1月才开始开线下实体店,不到两年时间,已经拥有超过200家线**验店,覆盖超过100个城市。

除了营销方面的强项外,逸仙电商的生产厂商也找的是雅诗兰黛等大牌的代工厂,质量是真的可以,身边的朋友用过都说很不错。并且在招股书中也说明了募集的资金要去打造全国最好的研究生产基地,以后的发展肯定是很不错的。

三、财务状况

逸仙电商的财务状况并不尽如人意,至今还在亏损,而且越亏越多,2020年前三季度亏损已经超过了10亿。

但是,我们不能把它看成传统的美妆平台,而要把它看成一家互联网公司,互联网公司就是高举高打、快速抢占市场,市场占够了然后慢慢赚钱的。

目前,吃掉它利润的主要是营销费用,以2020年前三季度为例,公司近62%的收入,都拿去用作了市场营销。

逸仙电商的研发投入是全网最少的,爆品却是全网最多了,要我说,逸仙和其他的竞品不是一个时代的产物,看到逸仙的打法,我认为,其他公司基本没啥希望了。

虽然现在公司亏着,但只要公司站稳了脚,把营销费用减一减,扭亏为盈分分钟的事。

最后,说说近期的走势。完美日记刚上市的前两天就翻倍了,接着开始回落。现在我认为是震荡筑底阶段。技术面上来说,强支撑在15.6附近,如无意外的话,近段时间会形成双底,之后就会有资金进场了,期待双十二的销售数据。

现在的价格真的不高,没上车的朋友赶紧上车。如果再大跌的话,我融资梭哈!

精彩评论