$汇森家居(02127)$ $欧派家居(603833)$ $曲美家居(603818)$

汇森家居(02127.HK),今起开启招股申购,申购截止时2020年12月18日 。下面胖猫第一时间为大家分析汇森家居投资价值及申购策略。

招股概况

股票名称:汇森家居 02127.HK

招股日期:12月14日-12月18日招股

发行股份:发行7.5亿股,其中90%为配售,10%为公开发售。

发售价:1.57元-1.86元

每手股数:2000股

所属行业:家具

发行市值:47.1亿~55.8亿港币

发行市盈率:8.14倍

入场费:3757.49港元

暗盘交易:2020年12月28日

上市日期:2020年12月29日

保荐人:中信建投

绿鞋:有

基石:7名基石认购48.3%

汇森家居投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

汇森家居是一家家具产品制造商,主要专注于以原设计制造方式生产及销售板式家具,包括橱柜、搁板、椅子和桌子,其中65%的收入来自原设计制造业务。板式家具是公司主要的产品。公司是2019年中国最大的板式家具出口商,汇森家居是中国板式家具出口中的龙头企业。

指标一、公司财务状况分析(胖猫评分6分/10分)

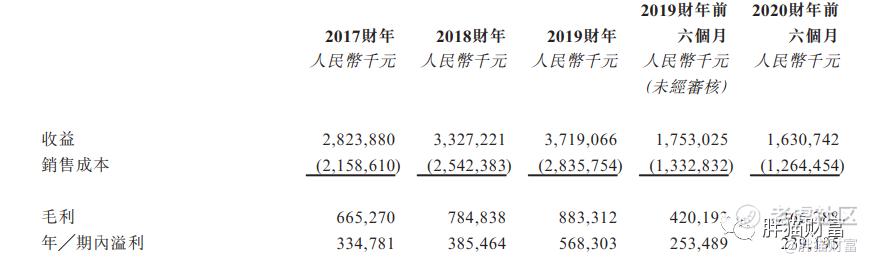

营收:2017年、2018年、2019年及2020年上半年分别实现收入为28.24亿元人民币,33.27亿、37.19亿及16.31亿,2018年、2019年增速分别为17.8%、11.8%,2020年上半年收入有所下滑主要是受到疫情影响,导致出口下滑。

净利润:2017年、2018年、2019年及2020年上半年分别实现净利润3.35亿、3.85亿、5.68亿及2.39亿元,2018年、2019年增速分别为15.1%、47.4%,2020年净利润有所下滑。不过,疫情好转下2020年下半年恢复较好。

毛利率:2017年、2018年、2019年及2020年上半年公司毛利率分别为23.6%、23.6%、23.8%及22.5%。2020年毛利率下滑主要是疫情的影响。

【胖猫分析】

从业绩能力看,汇森家居业绩增速持续放缓,基本面存在两大发展隐患:

1、从营收渠道上来看,公司作为最大的板式家具出口商,严重依赖海外市场和沃尔玛,风险较大

汇森家居通过零售和批发的方式将产品销往海外,其中美国是公司最大的出口地,美国公司沃尔玛是公司最大客户。汇森家居向美国销售产品的收入占比在2017年、2018年、2019年及2020年上半年分别达到72.4%、69.4%、71.8%及70.5%。其中,美国公司沃尔玛是公司最大客户,2017年、2018年、2019年及2020年上半年收入占比分别达到19.8%、22.0%、23.9%及24.1%。2020年7-9月,8.28亿的订单中有27.7%的订单由沃尔玛贡献。

2、从盈利能力看,公司业绩增速连续下滑,盈利能力持续下挫,今年受疫情影响严重

汇森家居营收已出现连续3年增速放缓,2020年第一季度该公司毛利率创新低。2020年前3个月,汇森家居收益8.12亿元,同比2019年前3个月的8.35亿元下降2.7%。2017年至2019年,汇森家居收益分别为28.24亿元、33.27亿元、37.19亿元,收益增速分别为30.38%、17.81%、11.78%。今年一季度公司毛利率为20.8%,同比下降3.4%。汇森家居称,主要是由于今年前3个月的直接劳工成本及杂项开支成本较2019年前3个月有所增加,销售额则有所减少。

指标二、行业前景及IPO表现(胖猫评分6分/10分)

按照出口额计算,汇森家居是2019年中国最大的板式家具出口国,2019年出口额占比为3.92%,而第二名市场份额仅为0.88%,前五家合计为5.73%,竞争格局高度分散,竞争也十分激烈,据统计,2019年中国约有2000家板式家具出口商。公司作为龙头企业,有望发挥规模优势,抢占市场,获得更高的市场份额。

【胖猫分析】

汇森家居在市场竞争中有一定优势。2019年,汇森家居在中国的板式家具出口市场占有约3.92%的市场份额,位居行业第一,远高于第二名的0.88%的市场份额,按出口额计,为2019年中国最大的板式家具出口商。同时,弗若斯特沙利文报告显示,汇森家居与海外零售连锁店建立了稳定及长期的合作关系,相较其他市场参与者,在中国板式家具市场上具有竞争优势。

1、业务模式采用综合制造模式生产家具,能够保持较高的经营效率

综合制造模式能够保证板式家具生产中生产材料的稳定供应,公司也生产部分原材料,包括刨花板、钢管、塑料管及塑料部件。其中,爱格森工厂拥有生产刨花板的全自动刨花板生产设施,伟业健康工厂则生产钢管,汇森家具工厂生产塑料管及塑料部件,综合制造模式一定程度上也保证了公司毛利率相对稳定。

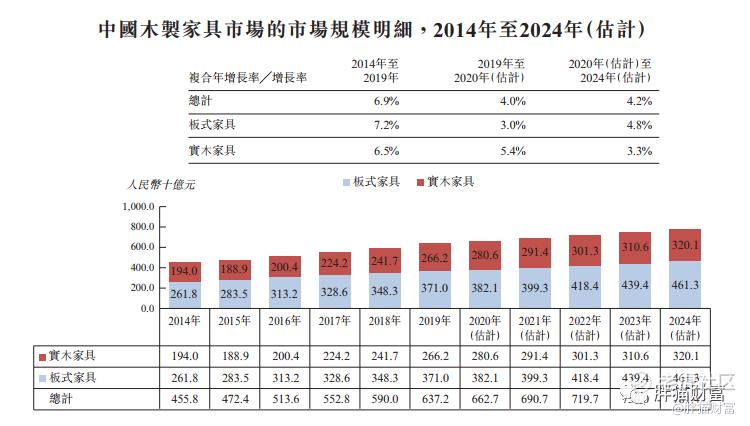

2、与实木家具相比,板式家具具有更高的增长空间

板式家具成本更低,具有价格优势,同时产品质量稳定性较高,此外,板式家具更容易拆卸及压缩大小从而降低运输成本。而且,相较实木家具,板式家具生命周期更短,更被视作是快消品,具有更高的替换频率。公司的板式家具、软件家具及其他家具各自的产品生命周期分别为三至五年、一至三年及一至三年。

3、同行业IPO表现较差,行情惨淡

值得注意的是汇森家居作为板材家具出口商,所处制造业市场准入门槛较低,在港股市场不是太受欢迎,自2019年以来就普遍表现不好,登辉控股、蚬壳电业等都大跌,行情较为惨淡。

指标三:新股中签率预估评分(评分12分/20分)

【胖猫分析】从中签率角度看,由于此次汇森家居入场费3757.49港元,入场费定价偏低。汇森家居所处赛道不受资本市场热捧,业绩基本面存在一定隐患瓶颈,预计申购人数在10-15万人左右比较合理,最终超购预计不会超过15倍。此次汇森家居预计一手中签率在10%左右,中签水平较低,预计申购30手以上能稳中1手。

指标四:保荐人往绩评分(评分10分/20分)

【胖猫分析】

本次上市由中信建投独家保荐。中信建投近两年共保荐了20家企业上市,暗盘录得12涨2平4跌,首日10正3平7负,上市至今破发的有10只。今年以来有1个项目乐享互动,暗盘与首日均跌,至今站涨幅29.86%,中信建投作为中资投行老大哥整体业绩平平,最近3只新股暗盘及首日均破发,保荐项目质地也比较一般,有失“大哥”风采。

指标五:基石投资者评分(胖猫分15分/20分)

引入7名基石投资者,其中Capital Investment认购约7,750万港元,赣州华顺认购4,730万港元,赣州发展集团认购7,100万港元,Lead Capital认购5430万港元,龙南建投认购1.18亿港元,南康城发集团认购2.23亿港元,Stellar Global认购2,330万港元,合共认购约6.21亿港元,按中间价计算,约佔发售股份48.3%,设6个月禁售期。

【胖猫分析】引入7名基石投资者,合共认购约6.21亿港元,按中间价计算,约占发售股份48.3%,设6个月禁售期。能拉来7个基石,实属不易,离不开背后地方政府鼎立支持,可见汇森家居也担负了振兴当地经济的重任,任重而道远。基石阵容不算知名,好在7名基石最终锁定近50%货源,对于稳定股价,减少抛压,起到了积极的作用。

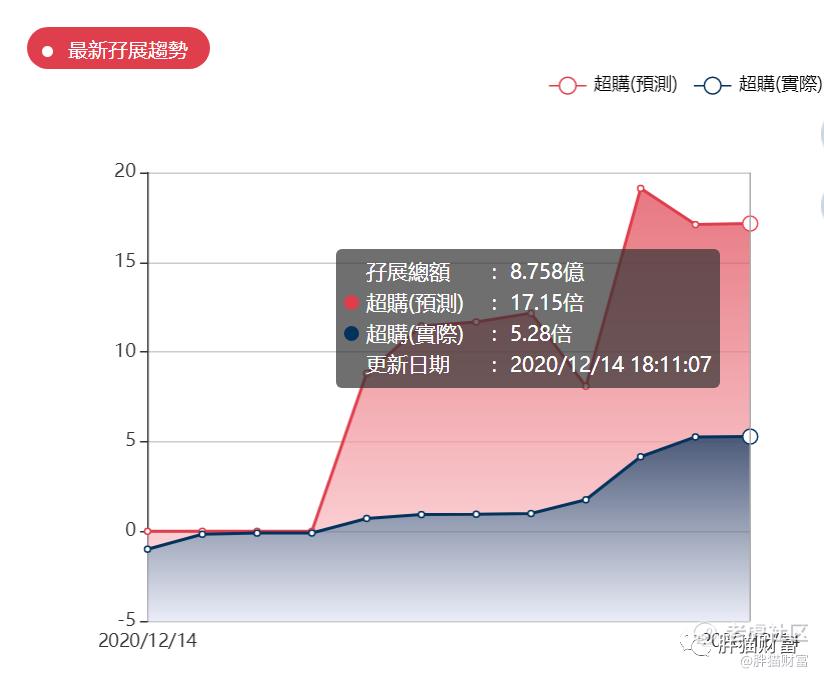

指标六:超额认购倍数(胖猫分12分/20分)

【胖猫分析】事实表明,市场对汇森家居认购热情㛑较为惨淡,捷利交易表也动态调低了预测超购倍数,这个倍数最后超过15倍可能都困难。整体看来并没有受到资本市场的热捧。

指标七:估值水平评分(胖猫评分8分/10分)

按全球发售完成后1.57元-1.86元的招股价,可得上市总市值约47.1

亿港元-55.8亿港元,按2019年5.68亿利润看,对应PE(TTM)为7.2至8.5之间,汇森家居上市后市值在港股35家家具股中排名第二,排名第一的是大名鼎鼎芝华士沙发的母公司敏华控股。

从估值水平看,港股家具股平均市盈率在16倍左右,市销率在2-3之间,而汇森家居此次发行PE7.2至8.5之间远低于行业平均水平,市销率在1.2至1.5之间,此次发行上市诚意可嘉。汇森家居三战港交所也是拿出来满满的诚意,发行估值及定价在行业整体水平中等偏下,估值相对便宜,也给二级市场留了不少水位。

胖猫新股评分汇总:

汇森家居投资价值评分合计——69分

新股申购评级:

积极申购:综合评分总得分 ≥80 分

尚可申购:70 分 ≤ 综合评分总得分 <80分

谨慎申购:60 分 ≤ 综合评分总得分 < 70 分√

放弃申购 :综合评分总得分 < 60 分

胖猫点评

汇森家居所处家具股赛道受制于想象空间,成长空间有限,竞争激烈,并未受到资本市场热捧,从行业平均估值水平可以略窥一二。汇森家居三战港交所,带着看似不错的业绩成绩,最有诚意的莫过于估值还有力挺汇森家居的当地政府势力。值得注意的是:

1、汇森家居受制于中国生产成本不断增加,未来盈利能力堪忧

汇森家居与美国主要零售商建立及维持稳定分销关系,是出口业务长期发展的关键,而建立稳定分销渠道需要大量的成本。由于中国生产成本不断增加,预计越南等周边地区的板式家具制造商竞争愈发激烈,中国向东南亚国家的板式家具出口未来或将呈下降趋势。今年受疫情影响,汇森家居面临严峻挑战,了解全球家居行业走势,加强自身产品质量,降低成本,提高竞争力,长期投资来看,对汇森家居充满了未知数。

2、汇森家居严重依赖美国,经营业绩受美国消费水平,中美贸易政策影响较大,这些因素远非企业可控,经营风险较大

美国是汇森家居的主要出口市场,意味着汇森家居的经营业绩很大程度上受到美国消费者对汇森家居产品需求水平的影响,而该需求水平则受一般经济状况等大量因素影响,任何贸易优惠待遇或限制(如美国征收的反倾销税、关税或配额费用)或涉及汇森家居产品的贸易战亦可能会严重影响汇森家居所售产品的价格并最终影响汇森家居的销售,这些影响因素并非汇森家居所能控制。

短期从IPO角度看,汇森家居业绩或受益疫情好转会持续改善,难掩两大增长持续放缓,盈利能力持续减弱两大痛点,公司所处赛道并非热点、7名基石站台,也是地方政府对当地民营企业摇旗呐喊,投资参考意义不大。唯一亮点是发行估值诚意满满,给二级市场留了一定水位,加之近期打新市场回暖,胖猫对该股的IPO行情持谨慎乐观态度,汇森家居暗盘和上市首日表现可能喝汤。

免责声明:

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议。笔者认为此报告所载资料的来源和观点的出处客观可靠,但笔者不担保其准确性或完整性。笔者不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。

精彩评论