科技对于金融行业在呈现方式上有着巨多的改变,但并没有改变其金融行业的本质属性。老虎证券等中国金融科技企业有着充满想象力的未来。国内的国际科技网络券商赛道初现格局,任何一条路,做到极致,都将是可观的投资回报。我们透过美国网络券商的发展,可以较为直观的洞察该行业发展的趋势。$老虎证券(TIGR)$ @$富途控股(FUTU)$

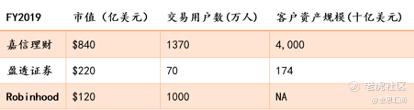

1. 美国典型网络券商发展的回顾对比 盈透证券 VS嘉信理财VS Robinhood

美国的券商生态其实是一个竞争非常激烈的业务,由于美国金融业是混业经营,几乎所有金融机构都涉及这一领域的业务,有高盛,摩根这样的上市投行,也有美国银行,摩根大通这样的上市商业银行,更有像Fidelity,Vanguard这样的非上市金融机构。在上市公司中,将证券经纪业务作为主业的公司,比较典型的是盈透证券和嘉信理财。

券商在美国的业务收入来源,最为主要的就是佣金业务、利息收入,但每家机构根据自身的不同特点会演化出一些其他收入,尽管看起来所有券商提供的服务都差不多,但其实透过券商长期不懈的努力,你会发现每家券商在业务上还是有较大差别的。$嘉信理财(SCHW)$

- 嘉信理财

在国内全球互联网券商崛起之前,嘉信理财是较早进入到大陆市场的美国券商,也是美国本土具有较大规模的一家网络券商,但这却是一家以资产管理业务起家的证券公司。所以在公司业务收入上,有很大一块的比例来自资产管理的业务。而佣金业务的收入占比,根据这些年业务的调整已经逐步降低到仅仅占净收入比例的5.8%

过去十年,从整体上来看,美国投资者,特别是高净值用户,越来越不愿意进行频繁交易了,同时,券商也在逐步降低佣金收入的占比,嘉信的用户在过去10年增长了差不多30%,客户的净资产规模增长超过1倍以上,但佣金收入整体下降了26%,是所有业务收入类型中唯一下降的类别。但这样的结果是促进了用户整体交易成本的降低。佣金占客户净资产规模的比例从过去超过万5下降到万1.5,下降幅度显而易见。

- 盈透证券

盈透证券是靠做市商起家的证券公司,有着很强的技术交易基因,这一点完全不同于嘉信理财。佣金收入一直是盈透的主要业务收入之一,但受到价格战的影响,公司的佣金业务收入在2019年首次出现下降,从2018年的7.77亿美元下降到2019年的7.06亿美元。尽管如此,佣金收入依然占到了整体收入的3成以上。而盈透证券的另一个主要收入来源——利息收入在过去十年上涨了10倍,收入占比从10%上升到超过50%。

盈透证券的用户相对于嘉信理财的用户明显更加的喜爱交易,但这一趋势也在逐年下降,尽管从市场宣传上看,盈透证券的交易费用要低于嘉信理财,但从实际情况看,客户的交易成本(佣金/客户资产规模)明显盈透证券要高于嘉信理财。当然这本身还是由用户属性来决定的。

- 新型美国网络券商:Robinhood

目前新型美国网络券商这个行业最火的公司莫过于还没有上市的美国金融科技独角兽Robinhood,目前估值120亿美元,而公司主打的特点无外乎零佣金模式,当然这一模式也迅速的被嘉信,盈透等券商跟进。

那么,如何做到零佣金呢?其实零佣金并非正真的意义上的零佣金。根据Robinhood的相关披露,公司目前的业务收入主要是四类。

第一类是订单流,也就是说,尽管Robinhood没有收用户的佣金,但会将用户的交易订单卖出,从交易所获得相应的反佣,那这本质上依然是佣金的收入,只不过调整了收费的模式而已。

第二类和第三类是现金管理和融资融券的业务收入,这两块业务收入类似于传统券商的利息收入,给客户放杠杆,将客户没有买股票的钱进行低风险货币基金的理财获得收益。

第四类业务收入是Robinhood将自己打造成一个内容的分发平台,投资者可以在这里订阅晨星等付费的研究报告。

目前,这四类的收入占比还不是特别清晰。

- 对比分析

如果从估值来看,用户价值对于不同商业模式的券商,估值其实影响是完全不同的。嘉信理财在很早就开始了银行业务,向终端用户提供银行卡,信用卡等,将证券业务与银行服务业务打通,增加用户粘性;而盈透证券在看到佣金业务的天花板后,也开始转型向用户提供银行卡服务,力争像终端用户提供从消费到投资的闭环金融服务,希望在自已的平台下留住用户相关的金融资产。

2. 国内头部的国际网络券商的比较

看完美国的互联网券商,就该看看中国的网络券商了,中国的国际网络券商基本绕不过老虎证券和富途证券这两家公司。从业务模式上,两家公司基本相似,主要收入来源均是佣金,利息以及其他收入,这里其他收入主要是ESOP以及投行相关的业务。两家公司在业务发展上各有优势,但这种优势很难短期在财务报表上有所体现。

- 富途证券

富途证券的优势主要是两点,第一点就是股东爸爸很牛,依托腾讯的线上流量为富途证券快速的在国内获得持续增长的客户。少了腾讯战略层面流量支持的老虎证券做起业务来,短期就要吃力很多了。

第二点在于富途在起家的时候是从香港本地市场切入的,在香港快速获得了相关证券牌照。香港传统本地的经纪公司,相对来讲都比较落伍,富途证券不按常理出牌的在香港搞了一波低佣金策略,迅速吸纳了很大一波香港本地的用户,但这一优势是相对有天花板的,因为香港本地市场的增长空间毕竟是有限的。在富途证券的年报中并没有单独披露香港用户的增长情况,所以这一点也仅仅是基于我的个人判断,如果扣除香港市场的用户增长,我相信富途和老虎在大陆用户的扩张速度上差距会缩小很多。

- 老虎证券

再说说老虎证券,在发展初期老虎证券依托盈透证券做清算业务,解决了很多用户基础的信任问题,但这样的做法也降低了自身的利润率,公司在2018、2019年不停的在美国市场获取各类牌照,建立自己的清算体系,逐步摆脱了对盈透证券的依赖。同时也在申请香港的相关牌照。目前公司的业务体量本身不大,后续维持高速增长不会太难。

另一方面,老虎证券在承销业务上明显有着更加积极的态度,中国企业去香港,美国IPO,在香港二次上市的但凡靠谱一些的公司,都可以看到老虎证券承销的身影。尽管没有富途那样在TO C端的大流量支持,但通过承销业务,向企业提供上市咨询,员工股权激励解决方案等服务,老虎证券通过投行业务撬动经纪业务的做法,让公司保持了较高的增速。

- 两家公司的风险

我很难想象这两家公司谁可以完全击败另一家公司,他们最大的风险都不是来自于对方,而是合规性风险以及自身对于金融风险的把控。

合规性风险:中国大陆依然是一个资本管制的区域,但凡涉及资本层面的流动,都需要有严格的审核流程。涉及用户出入金的问题较为敏感,就在上个月,富途证券就因为在营销活动上涉嫌帮助用户换汇触发了合规性的问题,受到了国内监管部门的处罚。

第二个主要的风险就是自身运营的金融风险问题,根据国际经验,利息收入会逐步成为券商的主要业务收入,如此一来,券商本质上就变成了“存贷业务”只不过存贷的主体变成了二级市场的股票,以及相关的金融衍生品。雷曼,贝尔斯登,MFGlobal等当年的金融创新公司的典型代表尸骨未凉,对于运营激进的金融机构一定要小心再小心。

但本质上,互联网是一个非常讲究创新的领域,当互联网行业与金融行业相互融合,如何用好各自的基因,其实非常考验公司的企业文化

- 投资机会—有益于社会长期发展的产业

老虎和富途两家公司都有着很好的发展空间和具有丰富想象力的未来,但如果从一个更长期的维度来看,两家公司未来要走的路都还很长。关于合规性风险,我认为如果两家公司控制的好自己业务发展的节奏,在内控上不出大的问题,风险整体可控,毕竟从一个更长周期来讲,中国需要有本土机构来和国际投资者打交道。而这样的机会曾经落到了中金,中信等国家队的手里,但很明显,当国有企业上市,合规性完成之后,传统的国内投行缺少对于新经济行业的了解,这也给了像老虎,富途这样新生科技金融企业的发展机会。而我们的监管思路也是先让马跑起来,跑的好了就慢慢开始合规,跑的不好的就全部按死。支付宝,第三方托管被证明对社会发展有用,留下了;P2P被证明对社会长期发展有害,就全部干掉;如果这两家公司不自己作死,长期的生存空间是相当大的。

- 业务发展的选项

佣金,利息,这是传统券商的基本盘,侧重低频交易,重视客户长期利益的发展路径需要对标嘉信理财,为满足客户短期交易心理需求,发展空间可以对标盈透和Robinhood,相关数据和估值就在那里。

沿着嘉信理财的路,顺着发展下来的就是资产管理,嘉信理财超过4万亿的客户资产,有超过一半是通过投资顾问等机构投资者带来的。还有不少是企业年金的市场。侧重交易的散户相对要少的多。

对于国内券商现在在投行业务中孕育出来的ESOP业务,其实也有不少可以演进与对标的公司,比如韦莱韬略,这家给大公司每年做董事管理薪酬计划,参与众多公司治理的咨询机构,同样也在利用自身资源优势,为企业客户提供并购重组的咨询。这家公司目前市值超过250亿美元。

3. 估值与投资选择

- 关于估值

按照券商的基本盘来看,老虎和富途这两家公司最大的吸引力就是依托着巨大的全球资本配置需求旺盛的中国市场的增量,与此同时,从绝对值来看,老虎证券的估值够便宜。一个高速发展的好公司,在高速发展期都开始进行股票回购了,可以想象,这样的公司已经便宜成什么样子了。

我现在很难给出这两家公司的具体估值,行业变化速度太快,但只要不是公司过于激进,走进危险运营的境地,我是不会卖出已持有的老虎证券的股票的。

- 关于投资选择的说明

我是一个长期的价值投资者,所以没有去参与非常流行的打新市场,老虎证券上市时IPO的价格时6元,当时打新的人,如果开盘不久卖出其实一样可以赚很多,但如果要长期持有,你可以想一想这两年公司的发展经历了怎样惊人的速度。却依然可以有机会以更加便宜的价格买入公司。我并不是说价值投资对或者投机错,但一个人做投资的时候一定不要将不同的策略混在一起。

其实在我十几年的投资研究的过程中从来没有与公司管理层有过关于公司内幕变化的沟通,有业务合作公司也不多,这与我投资的大部分企业都是相对成熟,均是较大型的公司有关。但与老虎证券是我为数不多有业务合作的上市公司之一,恰巧又和我自己一直在做的事情非常相关。我和老虎证券接触交流可以追溯到2015年老虎证券的第一次线下活动,但其实我和其他普通投资者一样,并没有什么内部消息。从多年断断续续和老虎证券打交道的过程来看,公司不仅创始人,核心团队都多年保持了稳定,并对于金融业务的发展都有着自己独立的思考,公司的执行团队也都有着很强的执行力,至少在我目前可以了解到的范围内,并没有发现公司有什么大的问题。

关注公众号(jinsihuiwen),交流投资心得

精彩评论