由于1月9日美股临时休市,而 $标普500ETF(SPY)$ $纳指100ETF(QQQ)$ 的周中到期期权已经开到了1月9日,那么1月9日到期的期权按照OCC的规则就会加速到1月8日到期。

因此,8日到期和9日到期的同一个价格的期权如果有价差,就会产生日历价差的套利机会,可以做空日历价差,特别是在交易量非常大的SPY 和 QQQ。

日历价差也叫做时间价差策略,一个重要特点是低风险,收益来自于赚时间价值衰减。做多日历价差指的是卖出到期日近的期权,并买入到期日远的期权,期权的执行价格完全一样,到期日不同。

那么做空日历价差,就是反过来,买入到期日近的,卖出到期日远的,受益于短期期权更快的时间衰减和任何即时的价格变动。而由于1月9日到期的期权会加速成1月8日到期,从而导致1天的溢价会理论上要大部分抹平(不是完全抹平,后面说为什么)

拿昨晚实盘call spread举例,昨晚盘前QQQ的价格在$514上下$1左右。因此我选择call的行权价为$517(稍微价外一点,安全)

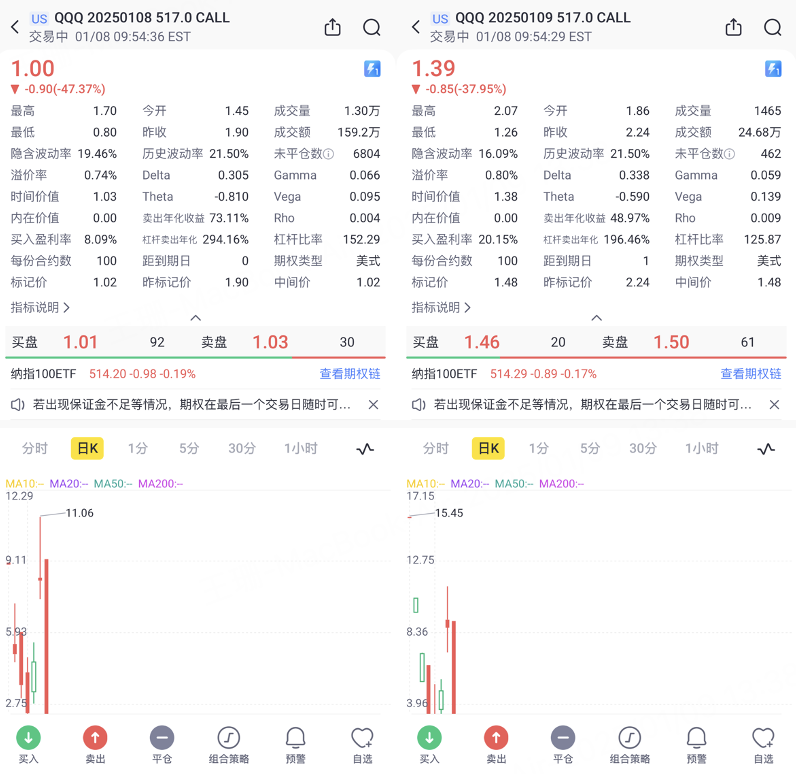

构建反向日历价差:

买入 1 月 8 日到期的call(到期时间较短),价格为 1.00;

卖出 1 月 9 日到期的call ,价格为 1.40

Net Credit 大概是$0.4,也就是40一手 的权利金收获(套利价值)。

最大就是当收盘两张期权都无效作废,收获权利金。最大的风险是,如果收盘 QQQ 的价格大幅超过了 $517,那么1月9日的sell call 被动行权损失可能会超过1月8日的buy call。

事实上,最终QQQ没有超过517,我是是赚了全部权利金,同理,Sell put calendar spread也是一样,我选择的更保守的510为行权价(因为盘中股价一直跌,个人偏空选择更低一点价格)。构建组合时候权利金为0.3左右,不如call。

有一个小意外,到12点30之后,我发现call的价差还在持续放大,并没有收敛,总感觉有点不对,觉得可能下半夜会转账,于是又多加了一个sp单腿的。

那么这个case最大的风险是什么?

如果当时不是保守选择更远的价格,而是选择ATM的价格$515,我们看一下会发生什么。如果是Call spread 选择行权价为$515,尾盘最后15分钟左右QQQ价格收涨上$515,并持续到盘后20分钟左右。意味着1月8日到期的Buycall 变成价内,会以$515 被动行权,持有以$515买入的QQQ正股。而盘后30分钟之后因为洛杉矶大火突发,导致盘后交易时间 QQQ跌至 $514以下,而1月9日的被动行权窗口还没关闭(虽然已经到期,但是期权买方仍然可以在1月9日美东午夜之前选择放弃或主动行权),这时候,1月9日$515 期权的买方大概率是放弃行权,不要了。那么作为1月9日的卖方,则无法对冲。变成单腿接入了515的正股。从1月8日到1月9日的行权关闭大概是一个6小时的时间窗口。

精彩评论

这也没法跟啊