习惯了双11、6.18大促的中国消费者普遍认为,二季度和四季度通常是互联网行业的业绩旺季,电商带动广告大盘一起增长,对行业总盘的拉动立竿见影。但哔哩哔哩$哔哩哔哩(BILI)$ 的季节性规律与此正相反,寒暑假所在的Q1、Q3是其旺季,这在刚发布的三季报里体现尤为明显。

“出圈”一年来,大致上给它带来了一亿新增用户。淡季“蛰伏”,旺季“出击”,这个策略被运用得很娴熟。哔哩哔哩董事长兼CEO陈睿曾在11周年演讲时说,B站“永远不可能停留在大家认为的不大不小刚刚好的那个阶段”。这句话可以延展很多对财务分析的理解。

更多的用户想看更多的内容

B站在8月份突破了单月MAU两亿的基准线,使得三季度月均MAU达到1.97亿,环比增长2500万,同比增长近7000万。如果比量陈睿去年提出的2020年MAU达到1.8亿、2021年2.2亿的目标,现已提早完成了一期目标。这意义何在呢?

今年是B站发展的第十一年,2019年一季度其MAU刚好卡在1亿这个基准线上。也就是说,近两年增长的用户量基本等于它诞生后9年里的增量。增速区间被高度“压缩”了,大量不同圈层的用户涌入平台,对视频供给提出了棘手的要求。

最近长视频领域的爱奇艺$爱奇艺(IQ)$ 、腾讯视频$腾讯控股(00700)$ 谋求会员费涨价,老价格是8-9年前的定价标准,这次调价当然具有商业上的合理性,优质版权应该享有更高的价值体现。但相对于付费会员的快速增长,长视频面临的一个长期局面是优质供给相对不足。中国影视内容产业不是Netflix所在美国土壤下的流水线生产机制,出爆款热剧的周期比较长,视频网站作为内容买方面对的是一个更强势的上游角色,所以容易出现为追某部剧买会员、但对平台黏性较低的现象。

与长视频不同,B站面对的供需矛盾是被纳入到一个社区框架下去解决的。新兴UP主冲着社区氛围而来,新用户冲着平台内容与互动而来,消费点不像追剧那么集中。守住社区,这个供需问题相对就容易解决。这应该也是陈睿为什么一直把社区建设放在用户增长地位之上的原因。坚持不放贴片广告、重视人工审核等,皆为这个目的。

从三季度数据看,B站月均活跃UP主数量与视频投稿量分别为170万和560万,同比增速分别为51%和79%。其中,三季度万粉以上UP主数量同比增长了75%;拉长到一年看,万粉UP主增速达82%,相应均超过了MAU的增速,意味着内容创作新势力的崛起。从内容消费分区看,增长最快的生活类、游戏类、娱乐类也明确指向了大众化兴趣,创作与消费的门槛在降低。

最终形成两种理想的消费趋势是,有目的性地在B站搜索某种视频,以解决问题;或者习惯性地打开APP,漫无目的地浏览。三季度在新用户明显增长的情况下,平台保持了81分钟的用户每日平均使用时长,与历史持平。这个时长是剔除了游戏、漫画等业务板块后的、看视频和直播的时长。随着年龄增长,一些追随B站十年的老用户不再追番剧,但仍保持每天打开APP的习惯,除了社区氛围,很大程度上和内容供给的YouTube化、更丰富多元有关。

视频资源在B站内部并未做长、短区分。B站副董事长兼COO李旎在本次分析师会议上透露了内容生态建设的思路:最核心的是要将PUGC(即UP主生产内容)与OGV(即专业生产内容)之间做更深层的打通。自制坚持精品路线,突出“bilibili出品”认知。从数据看,这对新用户和UP主的二次创作有明显拉动,比如自制综艺《说唱新世代》累计播放量超过4亿,拉新、带动品牌广告、促进音乐视频的二次创作,以及成立厂牌公司落地线下巡演活动、甚至后期的IP开发等。串连起这个生态,B站的弹幕与评论文化是发挥这个协同效果的一个独特优势。

怎么看亏损?

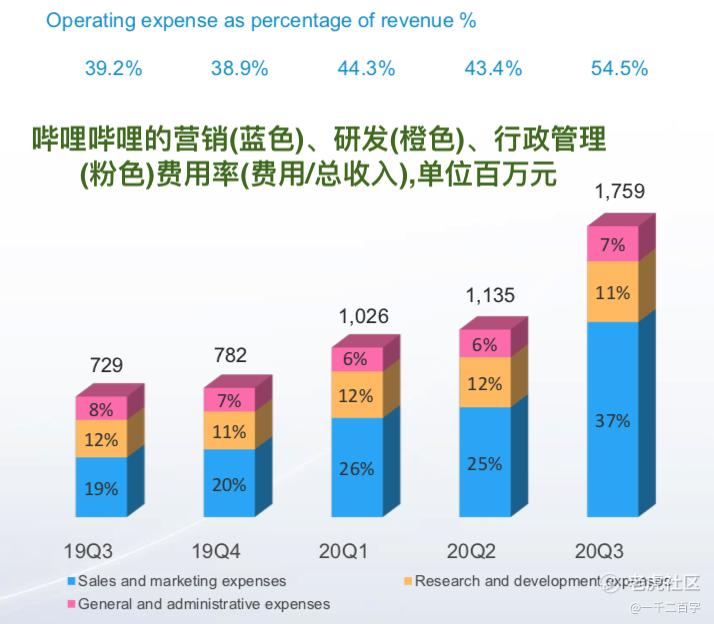

B站三季度亏损扩大。经营亏损为10.8亿元,剔除股权激励与无形资产摊销后的non-GAAP净亏损为9.9亿,后者在去年同期是亏损3.4亿,上一季度是亏损4.8亿。在营收取得连续9个季度以来最高的74%同比增速(4Q19季度增速基本持平)的情况下,这里拆解一下亏损扩大的原因。

由于服务器与带宽成本等控制得很好,B站三季度的毛利率是增加的,从去年同期的18.9%增长至现在的23.6%,使得毛利有117%的同比增速,快于收入增速。那么,亏损主要由费用增加、尤其是市场营销费用增加导致。三季度该项同比增长227%,与今年一季度旺季时的234%基本持平,高于历史平均。这些费用主要花在了品牌建设,以及手游的推广上。

从年初的“破圈”跨晚开始,B站一直在加大市场投放力度,次元壁以外的大型活动增多,像电竞领域拿下英雄联盟S10-S12连续三个赛季的中国大陆区直播平台领域独家版权,与之跟进的市场费用势必会增加,但这项赛事直播预期会较大幅度拉动平台新增MAU。另外,一批游戏在三季度的上线也需要渠道与市场推广。

除市场费用外,内容投入与版权分销的力度也在加大。根据资产负债表,B站截至三季度末的内容资产净额(production cost,主要体现为自制)为6.66亿,与一年前相比增加2.66亿;无形资产净额(intangible asset,体现为版权)为23.68亿,比一年前增加8.38亿。这些是对PUGC即UP主生产内容的补充,后者内容的播放量仍然占B站的九成左右。

这些数字变化体现在内容前端,主要是垂直品类OGV资源(专业生产内容)的增加。比如在国创动画方面,《元龙》《天宫赐福》《灵笼》等一系列作品表现出色,拉动了大会员即付费用户的增长;还有综艺剧集方面的《说唱新世代》《风犬少年的天空》等内容加持,以及与BBC Studios长期合作的纪录片,主要贡献是用户拉新与社区留存。部分体现在,三季度的付费转化率(在游戏、大会员、直播中的付费人数/整体MAU)是7.6%,去年同期为6.2%,2018年同期为3.8%。

这样看,只要B站能保持MAU与营收的增速,坚持出圈这条路,围绕品牌、内容的建设与推广所致的亏损就不是一个急需当下“转正”的问题,这与长视频的亏损逻辑并不一样。市场能给予哔哩哔哩13.3x的EV/Sales(企业价值/营收)倍数,高于Netflix、TME、爱奇艺等,也是更看重它的增长性,最主要的是B站现在还没看到“用户天花板”。

最后简要说一下收入结构与变现问题。三季度游戏收入首次降到了四成以下,为39.6%;广告收入占比首次超过15%,达17.3%,广告同比已翻倍,考虑疫情影响多少有些出乎意料。按广告类目看,电商、食品饮料、游戏、3C、汽车为前五大投放区,年轻人社区体现得比较明显,但目前对像美妆、服饰等广告大户的吸引仍显不足。尽管B站并没有放开贴片广告,且过往表现差强人意,但我仍比较坚定它的广告平台价值,这个释放过程是与MAU增长、推荐机制优化等因素相伴的。有阿里、腾讯、字节跳动、百度等广告大平台在,B站可能永远无法拿到广告的大头,但B站的平台独特性表现在其广告收入曲线与在线广告大盘的曲线并不一致,也就是说其广告“看天吃饭”的属性较低。

总结一下,市场竞争与投资者不会让B站停留在小而美的小破站那个阶段,百度并购YY、腾讯整合虎牙与斗鱼,皆为现实案例。B站只能在出圈道路上大踏步往前走,在现金储备充足,以及当前全球市场债务融资成本非常低、巨头纷纷发债或可转债融资的有利情况下,B站应该大手笔一些。

作者公号:一千二百字

精彩评论