11月15日,经过8年的“爱情长跑”RCEP(区域全面经济伙伴关系协定)正式签署,对中国而言,是在外经贸领域是仅次于WTO的标志性事件。15国的约定,标志着当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区正式启航。

贝瑞研究分析师Schelling Xie从当前国际贸易格局的变化为出发点,对比了区域全面经济伙伴关系协定的“1.0版”和“2.0版”,分析了RCEP对于中国经济增长和产业结构调整带来的影响和机会。$HK人民币主连(CNHmain)$

本文核心观点:

1、中国与东盟国际贸易16年间增长了近11倍,今年东盟成为中国最大的贸易伙伴,区域经济体一体化是大势所趋。

2、2019年中国的制造业GDP占世界制造业GDP的32.4%,RCEP的签署将促使中国与东亚国家的产业深度配套,是人民币区域国际化的第一步。

3、RCEP对资本市场将是长期的、整体的利好,有助于市场人气的整体修复,对A股市场的慢牛、长牛起到基本面的支撑作用。

一、贸易格局的变化

近两年中国和东盟的贸易关系逐年升温,2019年东盟超过美国成为中国第二大贸易伙伴,而今年更是一跃成为中国最大的贸易伙伴,与东盟的贸易占到中国贸易总额的14.7%。 今年前6个月,东盟与中国双边贸易额达2.09万亿人民币,同比增长5.6%。其中,出口额增长3.4%;进口额增长8.5%。

美国作为中国第三大贸易伙伴,今年贸易额继续下滑了9.8%。但有趣的是,今年中国再次超过墨西哥和加拿大,又重回美国第一大贸易伙伴的地位。这还没算上我们绕道东盟的转口贸易,特大爷这几年可谓是白折腾。

与东盟贸易的逆势增长原因有很多,刚才提到的转口贸易就是一个重要因素,18年以来中美贸易壁垒不断提高,但是东盟还保持着与美国的最惠国低关税待遇。尤其是“港港”凉凉了以后,为了避开贸易和技术壁垒,只好选择到东南亚转一道手。

虽说贸易战这个灰犀牛和疫情这个黑天鹅事件同时爆发,使东盟成为“贸易伙伴一哥”有侥幸的成分。但这个趋势是早已是确定的,就是世界经济格局从总体全球化慢慢转向区域一体化,而且中国—东盟自贸协定也为双方贸易增长创造了制度红利。

二、区域全面经济伙伴关系协定1.0版

去年10月,《中国—东盟自贸区升级议定书》全面生效,与东盟90%的商品实现零关税, 2002年中国-东盟自贸区刚启动之时,双边贸易额仅为548亿美元,但是到到2018年,双边贸易额已高达5878亿美元,16年间增长了近11倍。双向投资从2003年的33.7亿美元增长到2018年的158亿美元,增长近5倍。

近年来,东盟十国经济增长迅猛,是公认的未来经济增速最快的地区之一,而且拥有近7亿以青壮年为主的人口,在地缘政治与区域经济结构中是一股不可忽视的力量。

三、中国制造空心化?

中国是经济全球化、自由贸易最大的受益者,这一点恐怕是没有争议。那东南亚的低成本优势,尤其是以青壮年为主的人口红利优势,会不会对中国经济造成冲击,最终导致产业空心化?

首先,中国企业积极布局东南亚的投资这是事实,一个未来全球经济增长最快的地区,你不去投资,竞争对手也会去,比低成本更重要的是企业的战略布局。2019年中国是泰国第三大外资来源地,仅次于美国和日本。阿里、京东等互联网大佬都在泰国有电商、旅游、仓储物流的布局。这两年的热门投资地越南,中国占了其外商投资的1/3。

基于此,网上流传的中国制造业外流、产业空心化的说法甚嚣尘上。数据引用的也有板有眼,比如2007年中国制造业占GDP的比重是32%,到2019年下降到27%,可不得了了,你们快来看呀,中国产业空心化了.....

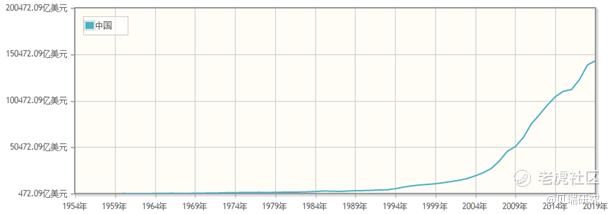

这就像分析公司业务收入一样,哪有只看比重,不看业务规模和增速的道理。2007年我国GDP总额是3.5万亿美元,到2019年是14.36万亿美元,增速我也不算了,反正是12年翻4倍。

美国在1894年工业化以后,面临过好几个对手,英国、德国、苏联、日本、欧盟,请注意,所有这些对手,他们的制造业总量都没有超过美国,发电量都没有超过美国,只有中国超过了。 2019年,根据世界银行的数据,中国的制造业GDP占世界制造业GDP的32.4%,等于美国、日本、德国、韩国之和。

如果制造业GDP占比横向比较的话,中国的制造业在国民经济中的份额是最高的。美国制造业增加值仅约为GDP的11%,日本是20%,德国是22%,后两者可都公认的是制造业强国,其他国家的数据就不用罗列了。

所以,产业空心化的问题一定是存在的,但肯定不在中国。

1954年-2019年中国GDP数据

如果看服务业增加值占比,2019年我国是54%,远低于美国的82%。甚至可以说这是我们经济结构转型的有意为之,依靠“吃喝玩乐”的服务业和信息数字化服务业的消费拉动内需,目前来看这种转型很成功,尤其是互联网经济走在了世界的前面。

四、非制造业转移,而是产业链外溢

随着中国互联网等创新技术的兴起,孕育出诸多新型产业,经济创新不断地重塑制造业为主的产业集群。 企业开始更加聚焦产业升级、工业设计、产品迭代和技术研发端,着力打造品牌形象,探索全新的消费场景,拓展品牌营销、商品变现、用户粉丝化等新营销路径,中间的低附加值环节就会逐渐外包出去。

东南亚承接的正是这些中间环节的半成品加工业或者最后的组装环节,低附加值导致了这个环节对原料与销售两端的成本都非常敏感。因此除了自身的廉价劳动力外,还需要低廉的运输的成本、半成品/零部件等产业链源头的供应与庞大的消费市场,而这几点只有中国才满足。

中国是唯一全工业门类布局的单一市场,并且在每个工业门类上都是最大的,而且也是唯一拥有准全产业链的单一市场(高端制造正在补齐),全球仅此一家,别无分店。所以工业零部件需要中国供应与支持,以今年上半年数据为例,双方产业链联系最为密切的电子制造产业进口与出口同时放大,分别增长了29.1%与23.8%。

在消费领域也是同样,中国已是全球最大的单一消费市场, 我推测今年中国社会消费品零售总额会首次超过美国,去年的差距本来就不大,再叠加今年人民币升值,消费总额超美几乎无悬念。未来随着人均消费的缓慢攀升,这个数据会逐渐甩开美国,所以经过东盟组装或中间加工的产品最终还是会销售到中国。

“要想富先修路,火车一响黄金万两”,都在讲一个基础逻辑: 基础设施是经济的毛细血管。泛亚高铁作为战略性产品,连接了东盟十国中的7国,将加速中国与中南半岛的产业整合。今年4月的时候,各省出台总计34万亿的投资计划,其中 云南省以5万亿的最高投资拔得头筹,远高于其他省份,恐怕这里边也有打造泛亚经济圈的考量。

上世纪日本提出过一个雁形模式经济发展理论,就是通过率先实现某一产业或技术破局,享受产业成长期红利后,将成熟产业击向第二梯队(四小龙)和第三梯队(中国与东盟)进行传递,构建出一个超大规模的区域性经济体,形成区域经济内循环。只要日本不断进行经济结构调整与产业链的迭代,就能在这个模型中始终作为雁头,带领亚洲兄弟们一起飞。

奈何日本这小马拉不动亚太这辆大车,上世纪90年代被美国拍到地上摩擦之后就逐渐失去了作为雁头实力与意愿。更为重要的是,凭借中国经济巨大的虹吸能力,难道会甘心只承接某些或某阶段的产业?小孩子才做选择题,成年人的世界是所有产业链条我都要,不仅如此,还要 将生产制造配套加工向外延伸,形成一张更大的相互交至的产业网络,即所谓国内大循环+国外双循环相互促进。

五、RCEP:区域全面经济伙伴关系协定2.0版

中国是自由贸易最大的受益者,只要是开放的多边贸易就是对中国最大的利好。奥巴马时期为了孤立中国搞过一个TPP,本来局势一度对我们非常不利,可谁想“天降祥瑞”特大爷,上任就把这个协议废了,搞孤立主义的这几年,中国抓紧时机统战了亚太的小伙伴们, 基于“东盟+”的框架下进行升级,扩大并巩固的东亚区域的经贸合作。

前面讲到中国-东盟自贸协定已涵盖双边贸易近90%的商品,作为综合亚洲区域贸易框架的RCEP,一方面扩大了商品范围,另一方面未来各国的多边关税将逐渐降到0%。而且协议中也是我国首次与日本达成双边关税减让安排,具有“破冰”的特殊意义。

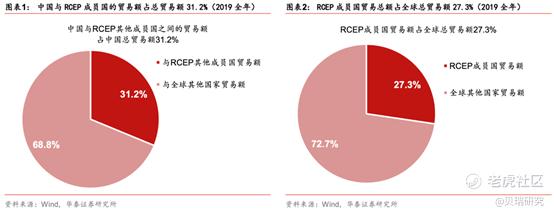

作为全球最大的自贸协定,覆盖了全球30%的人口(未来印度加入就占一半以上),区域内贸易额占全球贸易总额的27.3%,GDP占全球贸易总额的29.3%(北美占28%,欧盟占25%)。

长期来看,破除贸易壁垒将利于中国制造业转型升级和亚太区域产业链分层,从商品贸易输出向资本技术输出演进。 从战略格局来看,只要把控产业链网络的关键据点并保持开放的自由贸易,便是三分天下有其一。

六、人民币国际化再启程

美国的经济地位可以说是建立在华尔街金融体系之上的,进一步讲就是美元的豪横,作为全球通用货币,全球40%的贸易在用美元结算,美元占到全球外汇储备的61%。各国都通过出售自己的资源、劳动力赚取美元,而美国可以通过调整货币政策薅全世界的羊毛。

如果按外汇储备占比来为货币价值排座次的话,排第二的是欧元,占全球外汇储备的20%。之后是日元5.7%、英镑4.6%。 人民币以在各国外汇储备中仅占2.4%,目前排在第五,而2019年中国GDP超过14.36万亿美元占全球到16%,可见人民币的地位与中国的经济实力出现了严重的倒挂。

只有当人们做生意时,愿意持有和使用人民币,才能成为人民币迈向世界货币的原始驱动力。通过RCEP加深区域贸易联系,提升人民币在跨境贸易结算中的比重,这一点与东盟贸易显然更容易实现。

2019年人民币跨境收付金额19.67万亿元,同比增长24.1%,收付金额创历史新高。东盟国家人民币跨境收付占同期本外币跨境收付总金额的比重为37.4%,也创了历史新高,未来RCEP还会加速这一趋势。

而且泰国、新加坡等东盟6国已将人民币纳入外汇储备,未来随着中国智能制造与新基建等新型产业破局,依托资本市场、原料市场、科技市场与消费市场的有力支撑, RCEP成员国与中国产业链形成深度配套,将在区域范围内提升人民币外汇储备占比。而这些也是打造以人民币计价的区域性金融市场,使人民币计价的金融产品(如中国国债)成为区域内各国金融机构持有的投资工具的第一步。

总结:RCEP协定对中国经济增长和产业结构调整带来了机会,通过东亚产业链网络的深度配套,实现亚洲经济体的自循环,是人民币实现国际化的第一站。这对资本市场与金融市场将是长期的、整体的利好,有助于市场人气的整体修复,对市场的慢牛、长牛起到基本面的支撑作用。在投资板块方面,可重点关注跨境电子商务、出口产业链、金融科技、物流、先进制造、港口航运等相关领域的投资机会。

下列为贝瑞就新兴市场投资机会和相关个股标的的往期分析,值得小伙伴们回顾:

《深圳40年成就举世瞩目,两招获利中国经济发展成果 |贝瑞研究》

更多热股时评、盘前盘后的大盘策略和个股掘金等干货,欢迎访问:美股金牌投研私教

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

精彩评论