从2018年以来,美国风险资产大幅跑赢世界其他主要经济体的趋势就开始显露,等到了后疫情时代,这一趋势更是急剧加速。各大投行的2025年度展望,貌似没有一个分析师不看涨的,只有大涨和小涨的区别。

面对新一届美国政府和国会的政治转向和美国经济自身的周期性特点,在当前投行分析师一致性看多明年美股涨势的时候,我们反而将美国科技股上的本金落袋为安,并讨论一下美国资产例外主义的退潮可能:美股波动加大、美债市场特别是长期债券市场震荡、美元先强后弱或成为2025年美国资本市场的意外结果。

换句话说,就是美股相对于其他经济体股市溢价收窄、美股科技股和其他板块估值差收窄、美股作为一种大类资产相对其他资产表现收敛这一系列美国资产例外论的退烧,或于2025年出现。

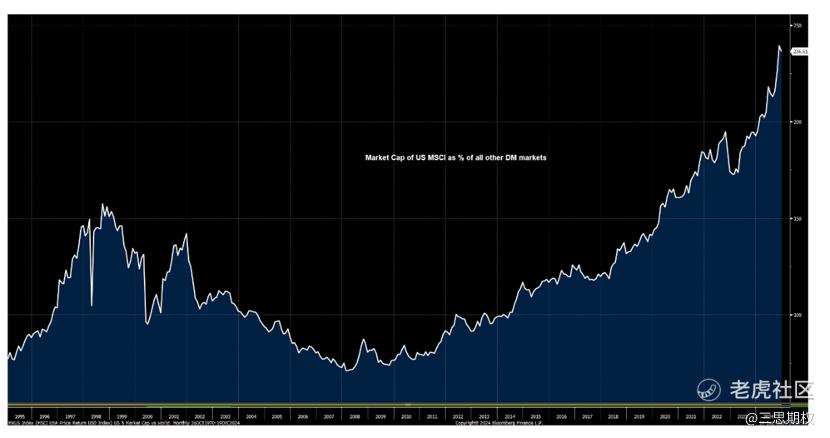

图:美股市值相对于其他发达市场总市值之比节节攀升(而且,其他发达国家的龙头股在某种意义上也是一种美股映射,比如说德国Dax30指数的第一大权重股SAP,这家美国上市的德国科技公司它一家就占了德国股指的近15%,跟随美国的AI软件浪潮一路走牛、撑起了德国股指相较于法国邻居的超涨)

自拜登政府执政以来我们一直认为民主党政府一直试图通过各种软性绳索将日韩和欧洲等传统盟友牢牢捆绑在美国主导的国际秩序之内。虽然美国经历了一轮通胀考验,但是美股依然屹立不倒,正循环依旧,不得不说这其中有盟友资金流的加持。(见:三思公开文章《拜登大棋还没下完,欧美股市或多暴涨》, 2022年10月09日 ;三思公开文章《2022海外市场:旧叙事破产与浪的新周期》2022年01月07日 等等旧文)

而特朗普政府对美国传统盟友的’敲诈勒索’,可能会严重影响到海外资金对美股的青睐,或者直接影响到他们对美元资产的投资能力(毕竟赚的盈余美元少了,能返投回美国的钱也少了)。

这一转变,再加上近期的又一轮上涨,便是我们写作这篇文章的灵感起点。

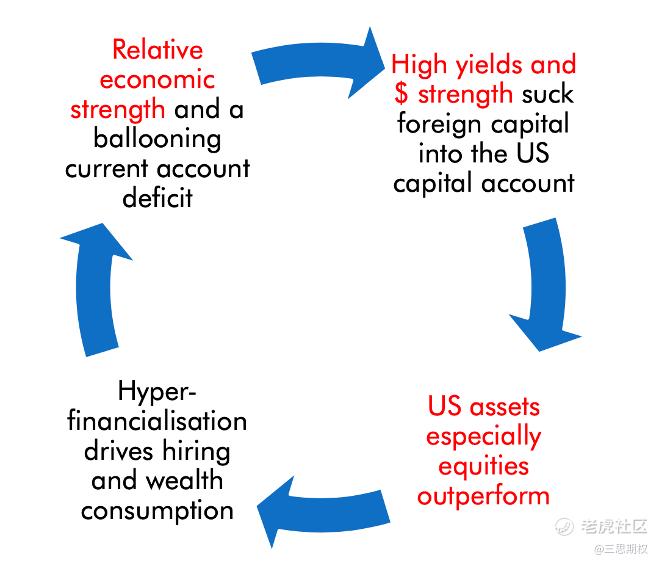

目前海外分析师对本轮美国资产例外周期的理解是比较偏经济角度的,认为这种例外是一个“循环”。具体来说,作为体量最大且回报率最高(财政刺激的钱袋子+通胀推高的名义收益+科技驱动的生产力)的美国经济,吸引了大量的外国资本,这进一步强化了美元在全球资本市场中本就强势的主导地位。

美国资产,尤其是股票市场的强劲表现,不仅带动了就业,还通过财富效应促进了消费,尤其是受益于科技资产红利的有产阶级(而许多未能从中相对受益的群众则选择了特朗普)。与此同时,伴随经济强劲表现的是迅速扩大的经常账户赤字(对应的是盟友们赚走的外汇盈余,其中很大一部分又以投资的形式回流到了美国资本市场),只要美股美元不出乱子,那么这个循环就能一直左脚踩右脚上天。

图:海外分析师对美国例外主义循环的解读

如果从“纯粹自由市场经济”的角度出发,这一现象可以被视为“反身性”理论的一个典型案例——资产价格的上升支持了基本面的改善,从而进一步推高资产价格。然而,这样“远离平衡”的条件往往暗含不稳定性,从过去一百多年的美股经验来看,连续的乐观循环持续过久之后往往都有均值回归的倾向(虽然目前来看支撑美股的经济数据似乎一切都好)。

虽然美国经济的这种循环目前看似稳固,但为了维持这种经济繁荣,美国越来越多的依赖外国资本流入(尤其是特朗普认为占了便宜的美国盟友)。这一点从其国际投资净头寸(NIIP)在全球GDP中的占比可以看出:2011年之前,美国的NIIP保持稳定,但自2014年以来,这一指标急剧上升,已从全球GDP的5%攀升至接近20%。这种依赖性带来的潜在风险在于,如果外国投资者主动选择或者单纯是盈余少了而被动撤资,美国市场都将面临冲击。

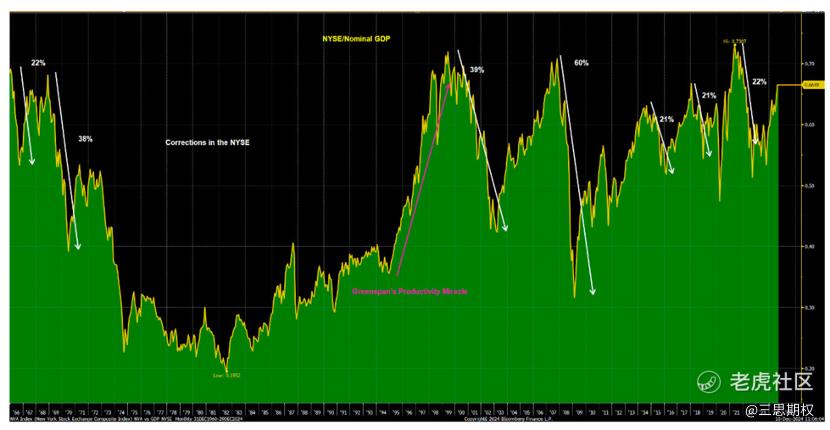

更值得注意的是,这些外国投资者的投资偏好已从债务工具逐步转向股票市场。这种趋势虽然暂时提振了股市,但股票市场的波动性较大,这使得整体金融体系更加脆弱。同时,按照巴菲特的标准,美国股市相对于名义GDP的估值已接近历史高点。

图:美股市值与GDP之比接近历史高位

美国经济的高金融化程度使得实体经济高度依赖金融市场的稳定。一旦美股出现调整,其影响将迅速传导至就业市场,拉高失业率,抑制消费需求。过去十年的数据表明,美国家庭消费对财富的依赖程度已达到历史新高。如果股市出现明显回调,经济整体也将受到拖累。

至此可以得出,虽然当前美国资产例外论风头正盛,但也存在三点脆弱性,且看特朗普如何在它们与盟友之间取得平衡:

-

强势美元的脆弱性:外国投资者的未对冲外汇资产购买增加,一旦美元走弱,资金可能流出。

-

资产回报率的要求:如果美国资产表现不佳,外国资本将寻找更有吸引力的市场。

-

相对经济强劲的依赖:一旦就业市场疲软,美国经济将进入衰退,随之而来的是对外资需求的减少,可能导致资本外流。

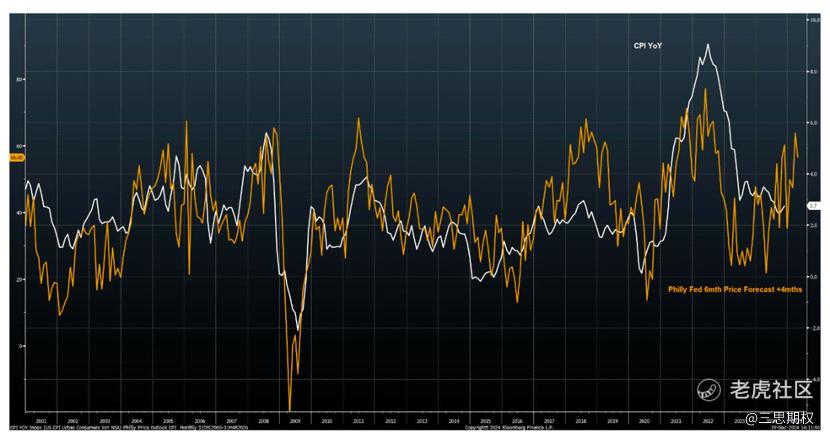

图:领先指标暗示美国通胀具有上行风险

随着特朗普政府的闪亮登场,华盛顿计划通过提高关税等“更具强制性”的手段促使制造业回流,同时通过关税收入为现有税收减免提供资金支持。然而,这些政策可能提升核心商品通胀,从而推动整体通胀率突破4%。

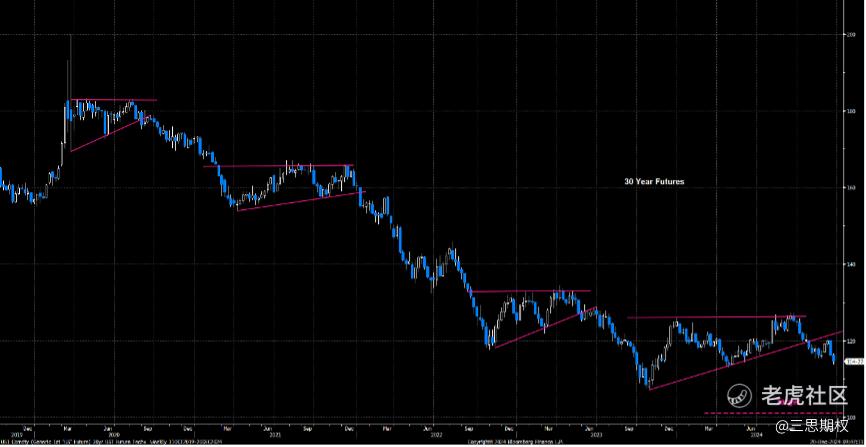

随着通胀压力的增加,美联储可能不得不转向更紧缩的货币政策。历史数据显示,当ISM制造业指数回升至55以上时,美联储通常停止宽松或选择加息。如果这种模式重现,债市将面临更大的压力,长端利率甚至有破5.6%高点的风险。

令人担忧的是,美国国债市场自22年以来已处于熊市状态,自9月反弹见顶之后,技术图形显示未来可能进一步下跌(下图)。这不仅会对债市投资者造成打击,也可能对包括美国成长股在内的整个金融体系的稳定性构成威胁。

在这种情形下,上述美盟体系的正循环有可能被意外打破,美国从实体经济创新热点频出和资本市场繁荣的比翼齐飞变成实体经济和资本市场的双杀(即使不是大概率,但在当前所有主流机构都一致看涨的当下,也可以留意一下)。

图:长期美债的下跌趋势(对应的是对国债收益率的上涨)

如果说的更学术一些,美国例外循环也涉及到美欧之间的资本账户和经常账户循环,欧洲对美国出口是顺差从而在经常账户积累了大量美元盈余,欧洲人用这些盈余来投资美债和美股,从而使得美国资本账户的流入和经常账户的逆差形成均衡来维持美元稳定。

特朗普声称的“欧洲人占尽美国人便宜”,某种程度上是一个忽悠选民的政治谎言,虽然美国为欧洲分担了一些国防成本,然而欧洲人也的确是用真金白银在投资美债美股(以及买美国能源),不仅帮助联邦政府压低了融资成本(某种意义上也是帮助整个美国社会降低了融资成本),还助力每一位美国人的养老金账户里的美股节节高。

图:美股的节节高也离不开盟友资金的助力,图为美国伙伴疫情以来对美股的增资比例

当特朗普向欧洲盟友直接索取经费和关税时,这种大西洋两岸暖流一般的资金循环也就被打破了,目前有一种流行的说法,虽然不那么严谨,但也有道理——欧洲人既然直接支付了一道关税和军费,为什么还要再把仅剩不多的贸易盈余(俄乌冲突后欧洲贸易盈余已经因为进口价格更高的美国能源而大大下降,关税也会影响欧洲贸易盈余)反哺美国的债务融资和科技创新呢?当这种颇具民族主义的流言成为美国和它盟友(也包括日韩)之间的主流时,美股或也将因为曾经稳定流入的外部资金变得不再充裕、而陷入更大的波动。

总结:强美元、相对高的资产回报和亮点频出的实体经济,是美国资产例外主义的表现;拜登总统时期华盛顿对欧洲日本等传统盟友的合作和协调力度空前加强、美国重新大规模实施产业政策和AI等前沿科技蓬勃发展,是美国资产例外主义的加速原因;美国对内的底层民众未能充分享受到美国资产例外论的红利、对外的霸权主义和强权政治的技术性占优以及不再稳定的国际政治经济秩序则是美国资产例外主义的根本动因。

而随着特朗普班子对拜登政府一系列助推美国资产例外主义循环政策的反攻倒算和外交上攻击盟友导致的霸权不再服众的风险,美国资产例外论或将受到挑战。虽然宣称“股市就是一切”的特朗普或许能想到办法在年底将美股拉回新高,但中间的持有过程恐怕不会再像前两年的那样稳稳的幸福

精彩评论