ladies and 乡亲们,俺又回来啦,上一篇文章被人吐槽错别字多,哎,我也难受,手机敲字累死我了,老虎的电脑写功能还有bug,用不了@小虎AV@小虎通知跟你们pm反馈一下啊。。。网址访问是404

今天来和大家聊一聊蔚来的财报,说说我关注的三个方面,毛利,服务运营以及下一代产品,接下来我也会从这三个方面来说说

先来聊聊毛利,综合毛利12.9%,我只能说还不错,面对明年Q1 特斯拉modelY恐怖的毛利(我粗估最起码在25%),未来半年内,我认为其毛利空间主要来自于国内供应链的成本降低,其中大头应该还是和宁德时代合作电池成本的下降,但跟model3的差距应该还是会非常大,在此必须在吹一下特斯拉的成本控制能力。

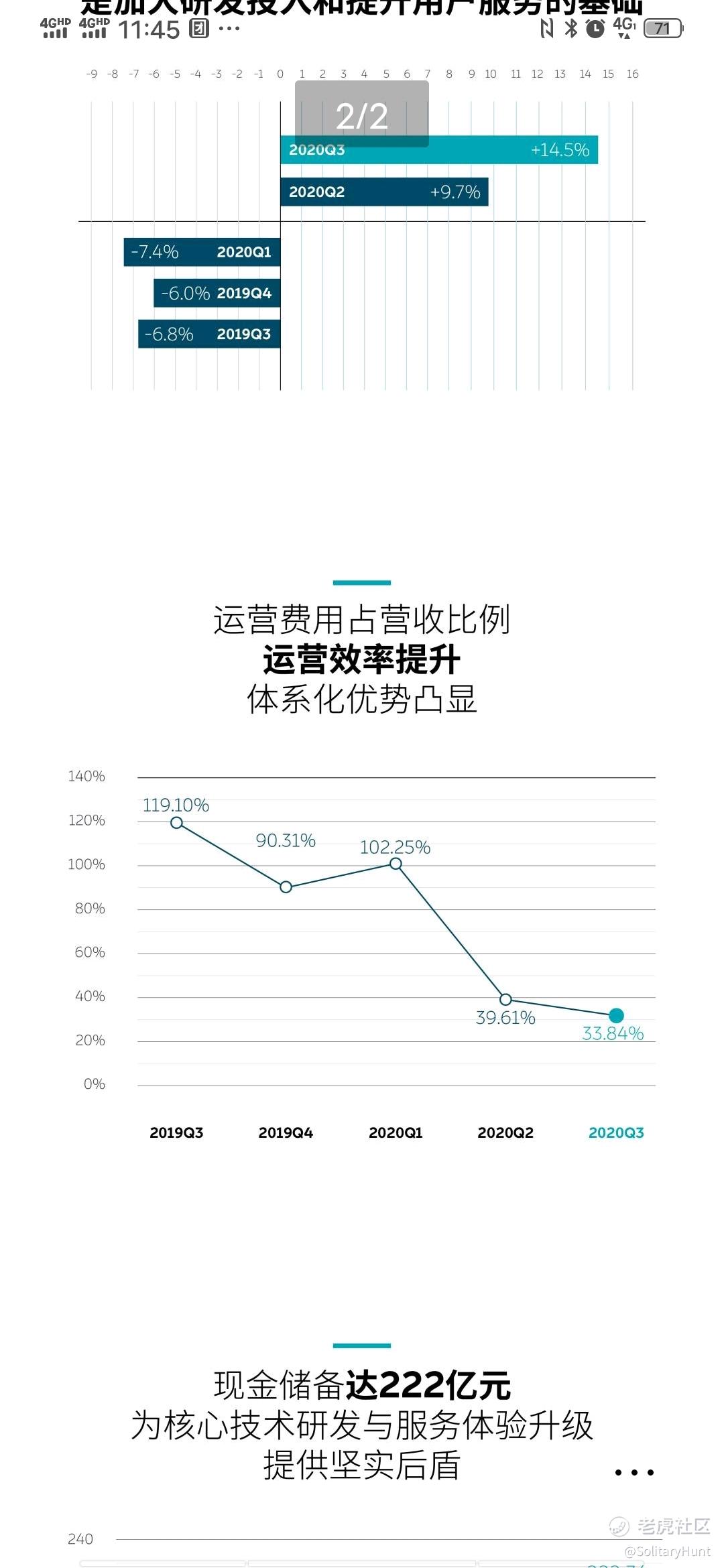

再来说说运营费用,这也是我最想聊的,我之前聊过,蔚来的服务体系在全行业内都算的上标杆,但这不是没有成本的,Q3 运营费用占总营收的34%,啥概念,整车毛利才14.5%在车上赚了14块钱,在运营上花出去了34块钱,蔚来倒贴20。。。未来这个运营支出比值势必会继续降低,主要来自于交付量的增加以及服务的逐渐退坡(目前的增量交付用户基本在吃之前的基建),蔚来需要找到用户体验和支出费用的平衡点,这很困难,所以我认为蔚来的盈利应该还有很长的路要走。老实讲,我还是很期待蔚来继续维持高水准的服务体系,为中国汽车服务业踏出一条新的路径,进一步提升服务对于销量的杠杆,屠龙少年最后不要因为盈利压力而成为恶龙呀。。。

关于下一代产品,目前已经有的明确消息是轿车,搭载第二代平台,我认为可能会成为蔚来股价q4的增长点,毕竟市场喜欢听故事,我猜这款轿车大概率也还是高端车型,这里肯定有人问为啥未来不学特斯拉搞一搞平民车型,我是这么认为的,首选用服务撬动销量杠杆率最高的肯定是中高端人群,同样加一万块钱对于一台40万的车和一台15万的车,用户的决策路径恐怕是天差地别的,通过轿车车型继续深耕高端车市场可能是蔚来短期内最优性价比的方案了

最后来聊聊股价,长期看好的观点不变,但此次财报的利好恐怕已经提前释放出来了,这也是为啥股价没啥大变化,甚至短期可能会迎来比较大的震荡,此刻入场的老铁们,做好长期战斗的准备吧,当然我也希望市场狠狠地打我的脸,使劲儿往上窜,反正我也不吃亏[得意] [得意] [得意] $蔚来(NIO)$

精彩评论